Il Software GB semplifica la compilazione del Rendiconto Finanziario grazie alle apposite gestioni raccordate alla contabilità o saldi di bilancio, lasciando comunque la possibilità di rettificare i dati per gestire fenomeni extracontabili o eccezioni.

Il Rendiconto Finanziario è una nuova sezione del bilancio che si aggiunge a S/P, C/E e Nota Integrativa.

Il Rendiconto Finanziario, nel bilancio al 31/12/2016 sarà obbligatorio per lo schema di bilancio ordinario. Sarà invece facoltativo per lo schema di bilancio abbreviato. Nell’ordinario, il principio di comparabilità del bilancio (con l’esercizio precedente) suggerisce -ancorchè non sia obbligatorio- di compilare tale documento già nel bilancio al 31/12/2015. Esiste un principio contabile in materia (l’OIC 10) che ribadisce come il rendiconto finanziario sia un prospetto contabile che presenta, per flussi, le cause di variazione, positive o negative, delle disponibilità liquide (depositi bancari e postali, cassa e assegni) avvenute in un determinato esercizio, permettendo di comprendere:

– le disponibilità prodotte/assorbite dalla gestione reddituale (che comprende acquisizione produzione e distribuzione dei beni e servizi);

– le disponibilità prodotte/assorbite dall’attività di investimento (acquisto e vendita delle immobilizzazioni materiali, immateriali, finanziarie e attività non immobilizzate);

– le disponibilità prodotte/assorbite dall’attività di finanziamento (operazioni di ottenimento o restituzione delle disponibilità liquide sotto forma di capitale di rischio o di capitale di debito).

Scelta rendiconto finanziario

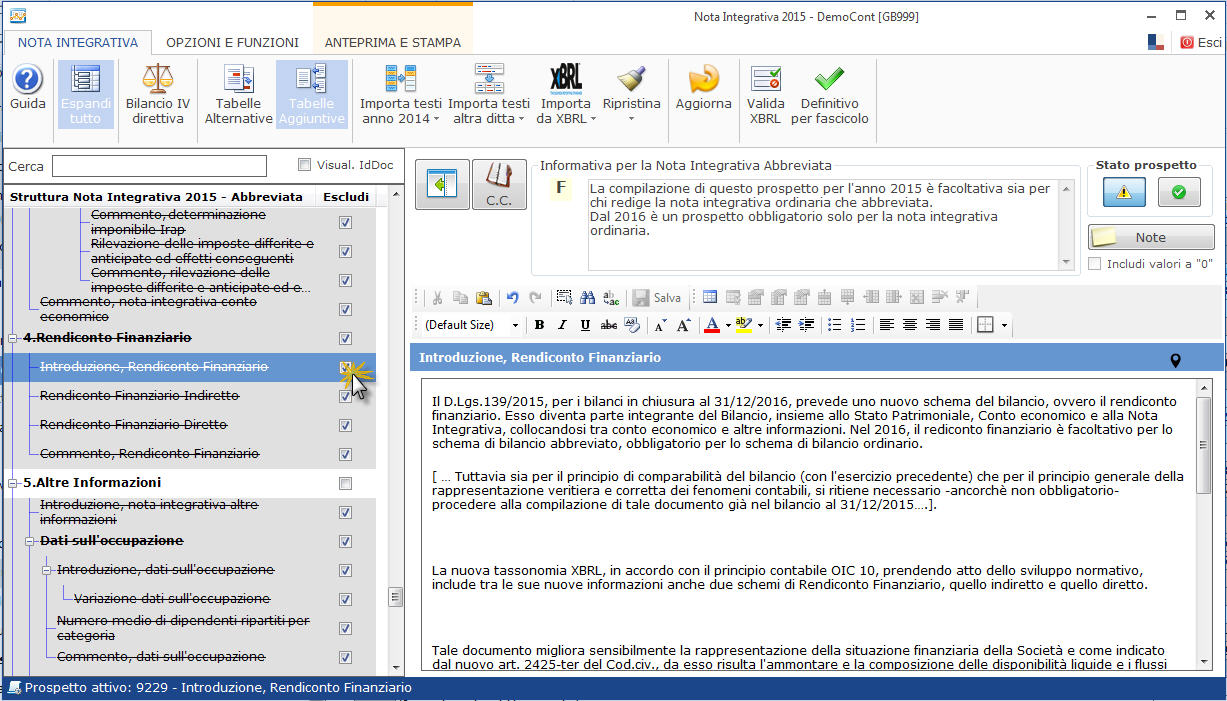

Per prima cosa occorre aprire la Nota Integrativa e cercare il prospetto interessato. Se si tratta di Nota integrativa Abbreviata, troveremo il rendiconto finanziario solo dopo aver cliccando sul pulsante  quindi scorrendo l’albero della nota integrativa, selezioneremo il check corrispondente, in quanto inizialmente Introduzione, Tabelle di rendiconto e Commenti, sono esclusi:

quindi scorrendo l’albero della nota integrativa, selezioneremo il check corrispondente, in quanto inizialmente Introduzione, Tabelle di rendiconto e Commenti, sono esclusi:

Dovremo ora scegliere quale rendiconto compilare tra rendiconto indiretto o diretto. Sono equivalenti e non sono da compilare entrambi, mentre gli IAS e la dottrina propendono per il rendiconto finanziario indiretto. Utilizzeremo questo nella nostra news:

Selezionato l’indiretto, si suggerisce di cliccare sul pulsante “nascondi albero”  che consente di meglio visualizzare il rendiconto che ha una dimensione rilevante (specialmente per gli utenti che hanno notebook o schermi piccoli).

che consente di meglio visualizzare il rendiconto che ha una dimensione rilevante (specialmente per gli utenti che hanno notebook o schermi piccoli).

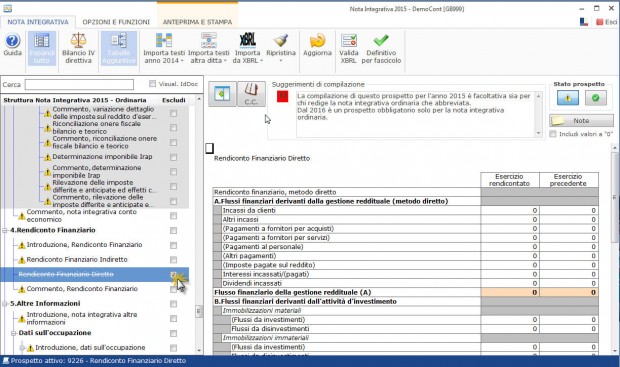

![]() Nello schema di Bilancio e Nota ordinaria il rendiconto si trova già incluso, quindi dovremo trovarlo nell’albero, magari con la funzione ricerca scrivendo rendiconto e escluderemo il prospetto non voluto (ad esempio il rendiconto diretto) cliccando l’apposito check sull’albero della nota.

Nello schema di Bilancio e Nota ordinaria il rendiconto si trova già incluso, quindi dovremo trovarlo nell’albero, magari con la funzione ricerca scrivendo rendiconto e escluderemo il prospetto non voluto (ad esempio il rendiconto diretto) cliccando l’apposito check sull’albero della nota.

Compilazione Rendiconto

Il Rendiconto Finanziario, è una tabella che ha le caratteristiche generali delle altre tabelle del Bilancio Europeo, si presenta quindi con celle di tre colorazioni: azzurre, direttamente raccordate alla contabilità o saldi di bilancio (e all’occorrenza forzabili), bianche, di diretta compilazione e infine arancioni, che contengono formule (e quindi immodificabili).

![]() Facendo doppio click sulle celle azzurre è sempre possibile, come nelle altre tabelle della Nota, aprire il collegamento e se del caso fare una forzatura sul campo giallo. Usciti troveremo la forzatura evidenziata con il font blu (Per eliminare la forzatura rifare doppio click sulla cella azzurra, e, selezionata la cella gialla con il numero forzato, fare “canc”).

Facendo doppio click sulle celle azzurre è sempre possibile, come nelle altre tabelle della Nota, aprire il collegamento e se del caso fare una forzatura sul campo giallo. Usciti troveremo la forzatura evidenziata con il font blu (Per eliminare la forzatura rifare doppio click sulla cella azzurra, e, selezionata la cella gialla con il numero forzato, fare “canc”).

Gestioni sottostanti

Le celle arancioni possono essere dei totali di singole voci già inserite nel rendiconto (cioeè formule) oppure rimandare ad altre gestioni sottostanti il rendiconto finanziario. Occorre in tale caso posizionarsi in fondo al rendiconto:

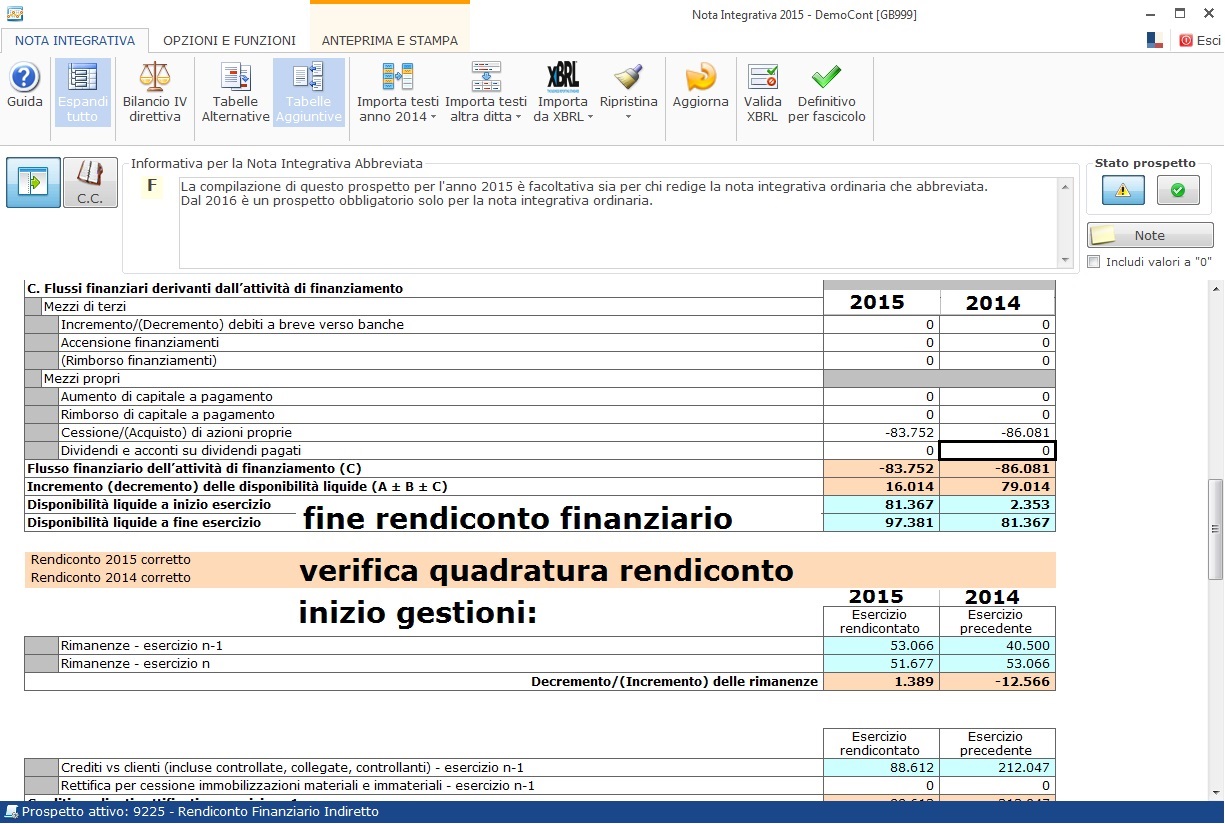

Notiamo che è presente un rigo che verifica la quadratura del rendiconto e poi iniziano una serie di tabelle che costituiscono delle gestioni raccordate a contabilità i cui totali vengono scaricati sui righi sovrastanti del rendiconto, ad esempio le prime tre sono:

Analizziamo come viene quantificato nel rendiconto il rigo arancione “Decremento/(Incremento) delle rimanenze” che appare valorizzato per euro 1.389 e -12.566: come detto alla fine del rendiconto troviamo le gestioni. Per esercizio rendicontato si intende l’esercizio del bilancio, cioè il 2015 mentre per esercizio precedente si intende il 2014. All’interno della stessa colonna, quindi ad esempio nell’anno 2015, per “Rimanenze – esercizio n” si intendono quelle al 31.12.2015 (cioè 51.677 euro) mentre per “Rimanenze – esercizio n-1” si intendono le rimanenze dell’esercizio precedente quindi quelle al 31.12.2014 (53.066 euro). Nella colonna 2014 le rimanenze n=cioè 2014 sono 53.066 e le rimanenze n-1=cioè 2013 ammontano a 40.500. Il totale della variazione di conseguenza sarà nell’esercizio rendicontato (2015) 1.389 e nell’esercizio precedente (2014) -12.566 euro. I valori sono scaricati nel rendiconto.

![]() Quindi dovremo aver compilato 3 esercizi per compilare correttamente il rendiconto 2015. Se abbiamo la contabilità ed il prodotto integrato, i dati sono riportati automaticamente, mentre se abbiamo solo il caricamento saldi, per inserire il 2013 è necessario fare doppio click nel campo azzurro della gestione (nell’esempio precedente troveremmo zero al posto delle rimanenze 2013 e quindi dovremmo fare doppio click, trattandosi di campo azzurro forzabile ed inserire il giusto importo del bilancio 2013 ad esempio 40.500 euro).

Quindi dovremo aver compilato 3 esercizi per compilare correttamente il rendiconto 2015. Se abbiamo la contabilità ed il prodotto integrato, i dati sono riportati automaticamente, mentre se abbiamo solo il caricamento saldi, per inserire il 2013 è necessario fare doppio click nel campo azzurro della gestione (nell’esempio precedente troveremmo zero al posto delle rimanenze 2013 e quindi dovremmo fare doppio click, trattandosi di campo azzurro forzabile ed inserire il giusto importo del bilancio 2013 ad esempio 40.500 euro).

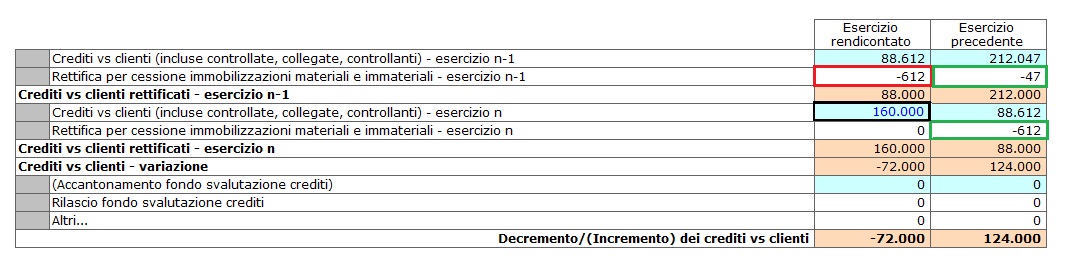

Allo stesso modo funziona la compilazione delle altre due gestioni Crediti verso clienti in cui avremo ad esempio la possibilità di inserire delle rettifiche, quindi, ad esempio se vogliamo:

- forzare un diverso importo dei crediti clienti nel 2015, 160.000 euro invece di 157.224;

- eliminare dai crediti verso clienti 2014 che ammontano a 88.612 euro una parte di 612 euro che è riferibile non alla vendita di merci ma alla vendita di un macchinario;

- eliminare dai crediti clienti 2013 euro 47 per vendita di un cellulare;

allora alla fine avremo:

I nuovi totali delle “Varizioni dei crediti clienti” passano a -72.000 e 124.000 e sono automaticamente riversati nel rigo sovrastante (rigo arancione del rendiconto).

![]() Per modificare righi arancioni del rendiconto occorre intervenire nelle sottostanti gestioni (righi bianchi per le correzioni da input e righi azzurri per fare forzature) e non direttamente nel rendiconto finanziario.

Per modificare righi arancioni del rendiconto occorre intervenire nelle sottostanti gestioni (righi bianchi per le correzioni da input e righi azzurri per fare forzature) e non direttamente nel rendiconto finanziario.

Le gestioni raccordate, oltre alle già viste “variazioni delle rimanenze” e “variazione dei crediti verso clienti”, sono “debiti verso fornitori”, “ratei e risconti attivi”, “ratei e risconti passivi”. Il diverso grado di raccordo per le celle azzurre dipende dalla presenza dei soli saldi di bilancio o della più completa contabilità integrata, mentre sono sempre presenti righi di rettifica a sfondo bianco.

Verifica quadratura

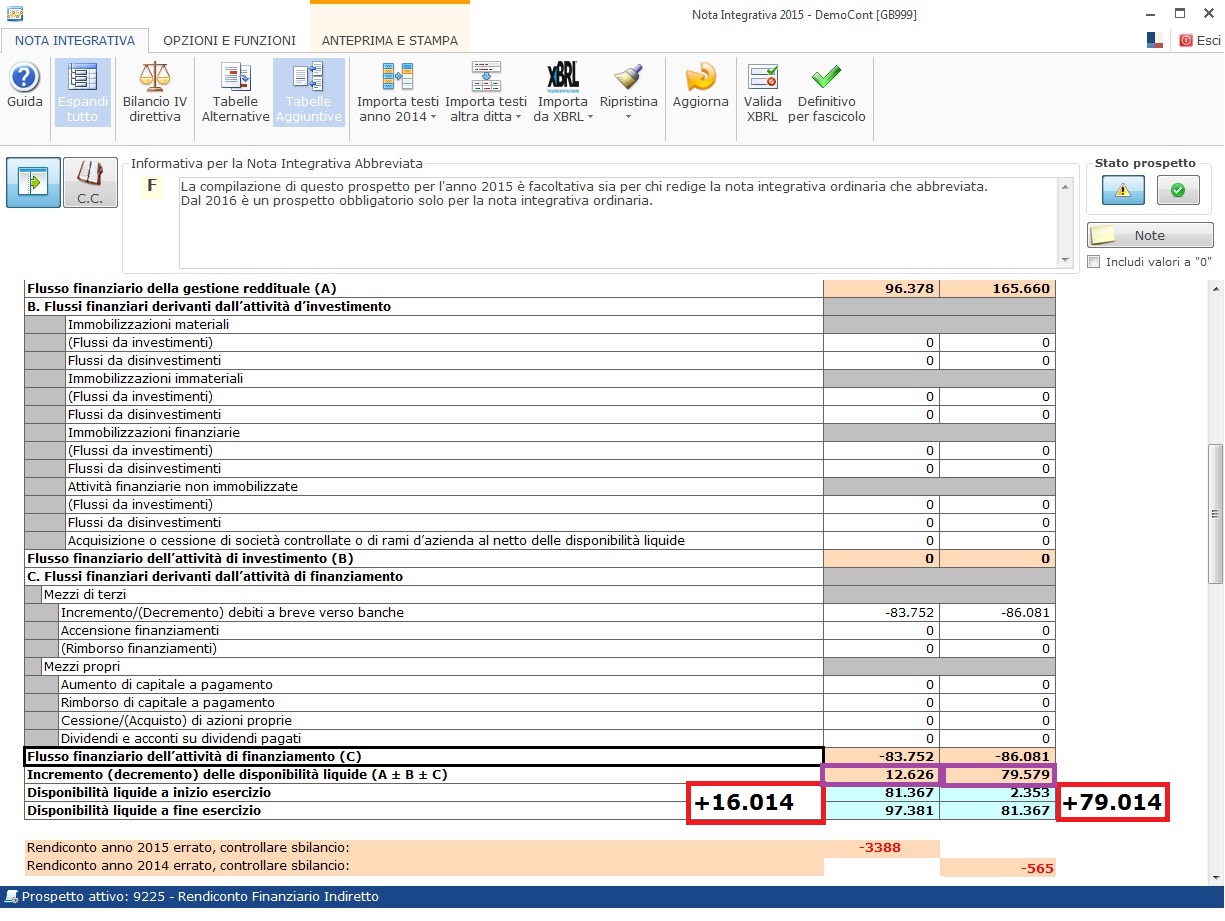

Il rendiconto deve essere compilato nella sezione reddituale (di cui abbiamo visto raccordi diretti e gestioni sottostanti) che temina con il totale di 96.378 e 165.660.

A questo punto occorre compilare la sezione B, “Flusso finanziario dell’attività di investimento (B)” e C, “Flusso finanziario dell’attività di finanziamento (C)”. Fatto ciò, posizioniamoci alla fine del rendiconto:

Come vediamo la riga “verifica quadratura” in arancio, segnala un errore che ammonta a Euro

-3.388 e -565. In effetti il nostro rendiconto deve dimostrare su quali aree tra reddituale, di investimento e finanziaria si ripartisce l’incremento del 2015:16.014, cioè le disponibilità liquide al 31.12.2015 (97.381) meno le disponibilità liquide 2014 (81.367). Per il 2014 l’importo da ricostruire è 79.014 (81.367-2353). Il nostro rendiconto per il 2015 evidenzia una somma di variazioni che totalizza 12.626 euro (contro i 16.014 attesi, quindi sbilancia di -3388) e quello 2014 evidenzia una variazione di euro 79.579 (contro i 79.014 attesi, quindi sbilancia di -565). Dovremo intervenire per ricostruire quello che manca.

![]() Se appare la scritta “Rendiconto anno 2015 errato, controllare lo sbilancio” il rendiconto è sbagliato e non deve essere inviato come definitivo per fascicolo o incluso con leggerezza nell’XBRL per Infocamere. È sconsigliato fare il definitivo per fascicolo. Non ci si faccia trarre in inganno dal fatto che il rendiconto “passa” al controllo Tebeni, si tratta di un controllo sulla struttura e forma del rendiconto e non sul merito dei dati o coerenza degli stessi. La presenza di numerosi dati extracontabili, come i righi di imputazione banche o casse, richiede quindi approfondite compilazioni che il software GB non è in grado di realizzare attraverso il semplice foglio di calcolo e che sono lasciate alla determinazione dell’utente. Non a caso il rendiconto in passato è stato appannaggio solo di società quotate in borsa che hanno software gestionali estremamente complessi e articolati….

Se appare la scritta “Rendiconto anno 2015 errato, controllare lo sbilancio” il rendiconto è sbagliato e non deve essere inviato come definitivo per fascicolo o incluso con leggerezza nell’XBRL per Infocamere. È sconsigliato fare il definitivo per fascicolo. Non ci si faccia trarre in inganno dal fatto che il rendiconto “passa” al controllo Tebeni, si tratta di un controllo sulla struttura e forma del rendiconto e non sul merito dei dati o coerenza degli stessi. La presenza di numerosi dati extracontabili, come i righi di imputazione banche o casse, richiede quindi approfondite compilazioni che il software GB non è in grado di realizzare attraverso il semplice foglio di calcolo e che sono lasciate alla determinazione dell’utente. Non a caso il rendiconto in passato è stato appannaggio solo di società quotate in borsa che hanno software gestionali estremamente complessi e articolati….

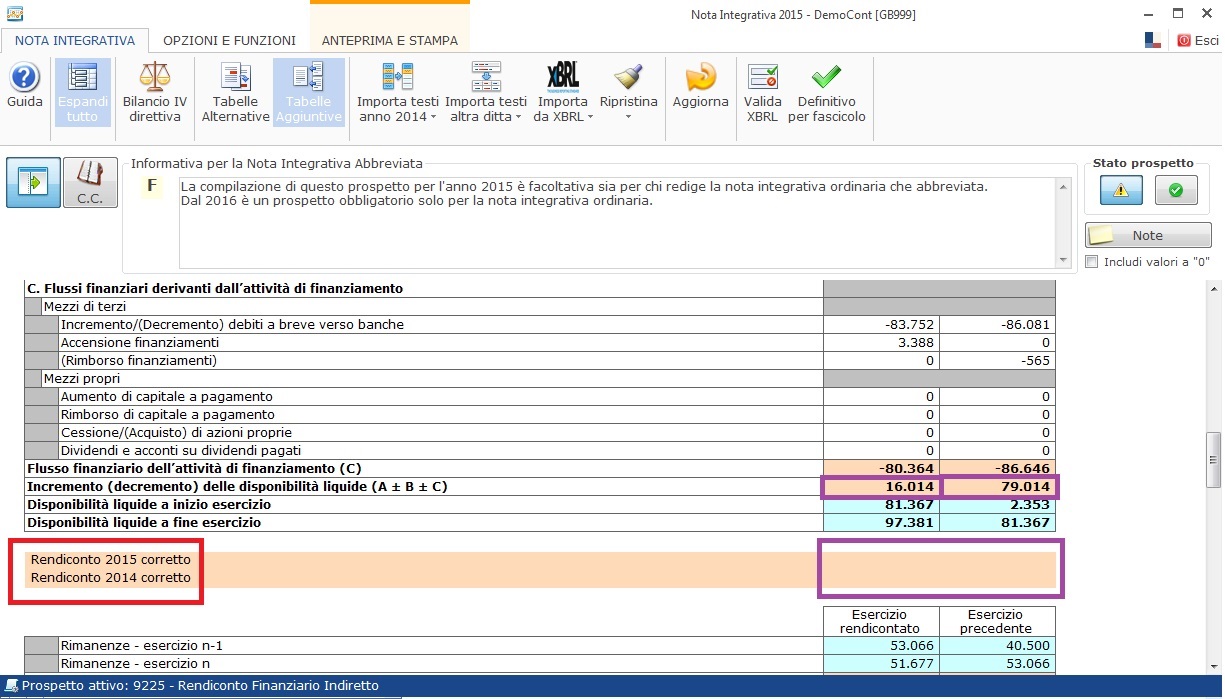

Individuato l’errore, ed effettuate le correzioni, avremo:

Cioè:

- il rigo “Incremento (decremento) delle disponibilità liquide (A ± B ± C)” totalizza gli importi “attesi” di 16.014 (per il 2015) e 79.014 (per il 2014);

- il rigo di verifica quadratura, indica: “Rendiconto 2015 corretto” (idem per il 2014)

confermando che il rendiconto è corretto e non vengono visualizzati sbilanci.

A questo punto il rendiconto può essere trasmesso nel file xbrl con tranquillità perchè almeno numericamente è congruente. Clicchiamo sul pulsante “visualizza albero”  per ripristinare la visualizzazione dell’albero della nota integrativa.

per ripristinare la visualizzazione dell’albero della nota integrativa.

Nelle prossime newsletter sarà trattata l’analisi di bilancio come modulo aggiuntivo.

Per ulteriori informazioni sulla procedura di bilancio consultare la guida on-line.

BB101- MM/7