Nella campagna dichiarativi 2018 per il primo anno gli studi professionali si trovano a fare i conti con il regime semplificato, così come modificato dalla Legge 232/2016 che a sua volta ha rettificato l’art.66 del TUIR, dedicato alle “Imprese minori”.

Per questa tipologia di soggetti il reddito d’impresa è determinato secondo un principio di “cassa mista competenza” in quanto non tutti i componenti concorreranno alla determinazione della base imponibile in base al principio di “cassa”.

Nell’anagrafica ditte di Integrato GB il regime delle imprese minori di cui all’art.66 si imposta indicando i regimi contabili:

2 – imprese in contabilità semplificata

32 – agricoltura in contabilità semplificata

Ulteriore informazione, richiesta SOLO per i soggetti in contabilità semplificata, è l’opzione di tenuta dei registri che può essere:

1 – registro incassi e pagamenti

2 – registri Iva integrati

3 – registri Iva senza separata indicazione di incassi e pagamenti

Le differenze tra le tre opzioni sono già stata affrontate con la newsletter del “29/11/2017 – Contabilità Semplificata: Opzione Tenuta dei Registri” e saranno una ad una esaminate con le newsletter delle prossime settimane.

In Contabilità GB…

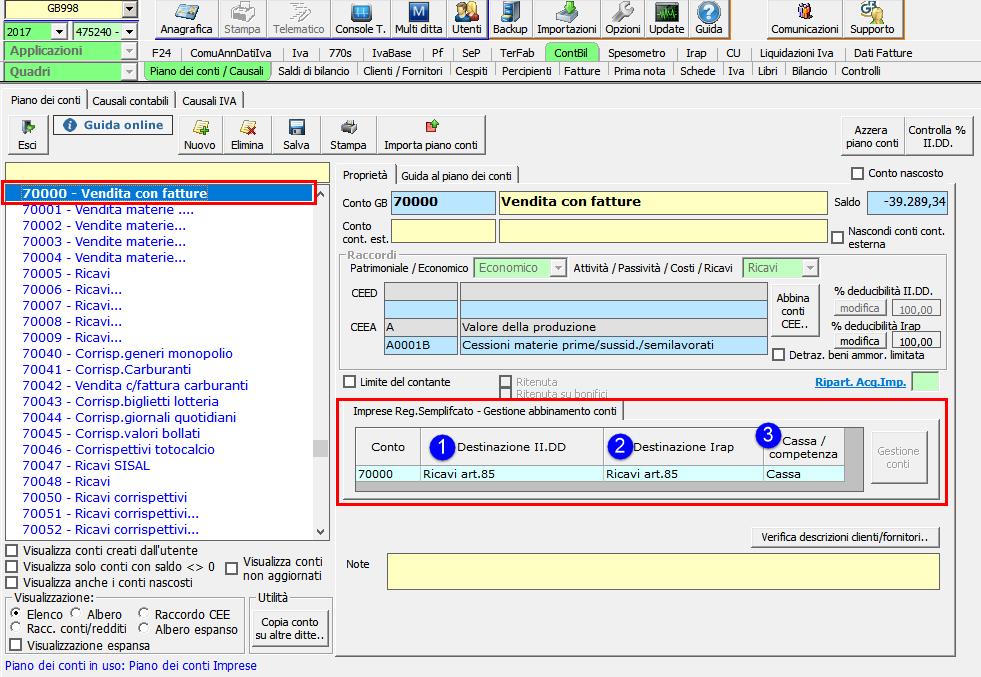

Nella nuova gestione del regime in contabilità semplificata l’integrazione con i modelli di dichiarazione dei redditi ed Irap parte dal piano dei conti: infatti, come per il regime dei professionisti, la destinazione ai fini delle imposte sui redditi e Irap viene determinata direttamente nella sezione “gestione abbinamento conti”.

Per ogni conto troviamo indicate le seguenti informazioni:

- l’abbinamento del conto ai fini della determinazione del reddito per il calcolo delle imposte dirette;

- l’abbinamento del conto ai fini della determinazione della base imponibile IRAP per i soggetti che determinano l’imposta in base all’art.5-bis del D.Lgs. 446/97;

- il criterio di determinazione del reddito quindi “cassa” oppure “competenza”.

In tutti i conti del nostro piano dei conti base previsto per le imprese sono stati definiti gli abbinamenti che consentono il riporto dei dati nei modelli dichiarativi.

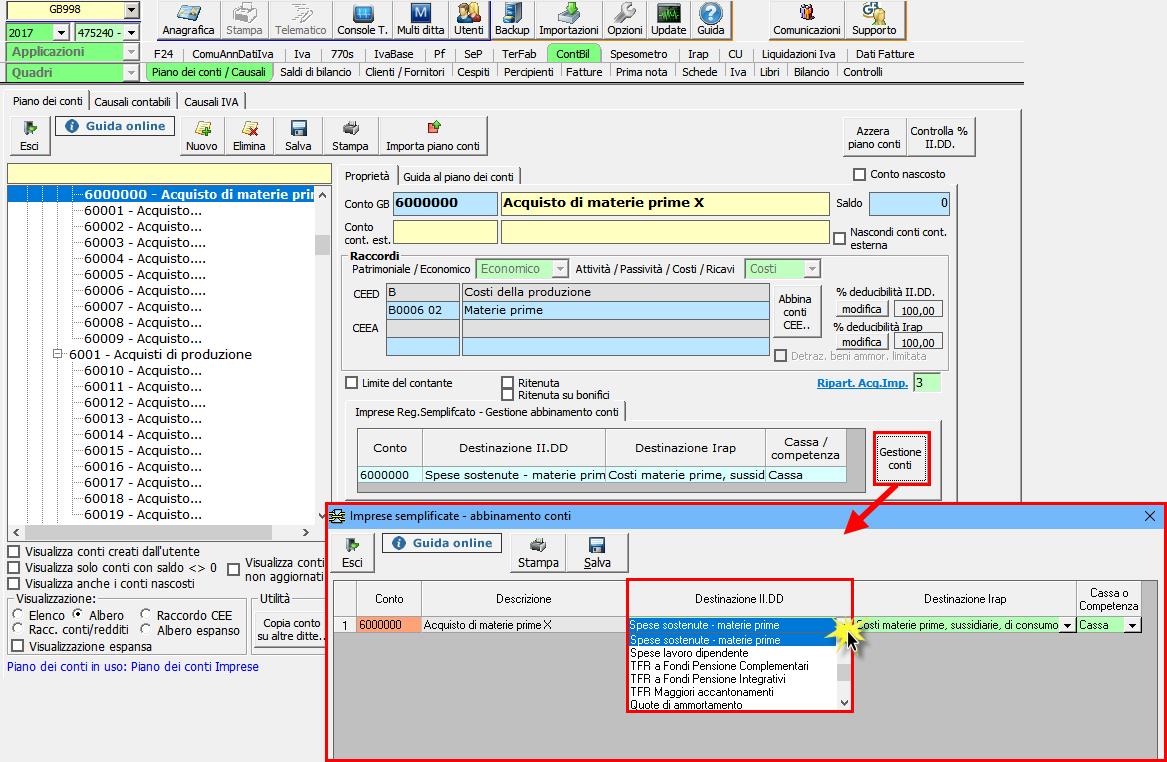

![]() Si ricorda che, come tutte le proprietà dei nostri conti, anche l’abbinamento del conto per le imprese semplificate, non può essere modificato.

Si ricorda che, come tutte le proprietà dei nostri conti, anche l’abbinamento del conto per le imprese semplificate, non può essere modificato.

Al fine di avere la massima personalizzazione di un conto l’utente può procedere alla creazione di un conto nuovo dove, dal pulsante “gestione conti”, si possono definire gli abbinati ai fini delle imposte dirette e Irap.

Se l’utente non indica l’abbinamento è il programma a ricordarci di eseguire l’abbinamento del conto:

- all’accesso nel prospetto fiscale

- in fase di redazione dei modelli di dichiarazione tramite la gestione “controlli”

Per ulteriori informazioni sulla gestione del regime semplificato “per cassa” è possibile consultare la guida on line.

CB101 – RIV/4

TAG Piano dei contiregime semplificato