L’art. 1 della legge 30 dicembre 2018 n. 145 modifica la disciplina del regime forfettario prevedendone l’accesso a coloro che nell’anno precedente hanno conseguito ricavi, ovvero compensi, non superiori a 65.000 euro.

Il comma 69 dell’art. 1 della legge n. 190/2014 prevede l’esclusione dei contribuenti forfettari dalla qualifica di sostituto d’imposta.

Ciò significa che durante il rapporto di lavoro il datore di lavoro non è tenuto ad effettuare la trattenuta ed il relativo versamento delle ritenute fiscali ai propri dipendenti, ma al momento dell’erogazione della retribuzione dovrà essere solamente indicata la ritenuta previdenziale.

L’articolo 5 del Decreto Crescita del 02/04/2019 modifica il predetto comma 69 aggiungendo l’eccezione per le ritenute di cui agli articoli 23 e 24 del DPR 600/73, che quindi devono essere applicate.

Esempio

Esempio

Un datore di lavoro applica il regime forfettario. Come gestire nel software Paghe GB Web questa particolarità?

Questa casistica deve essere gestita all’interno del software effettuando i seguenti passaggi:

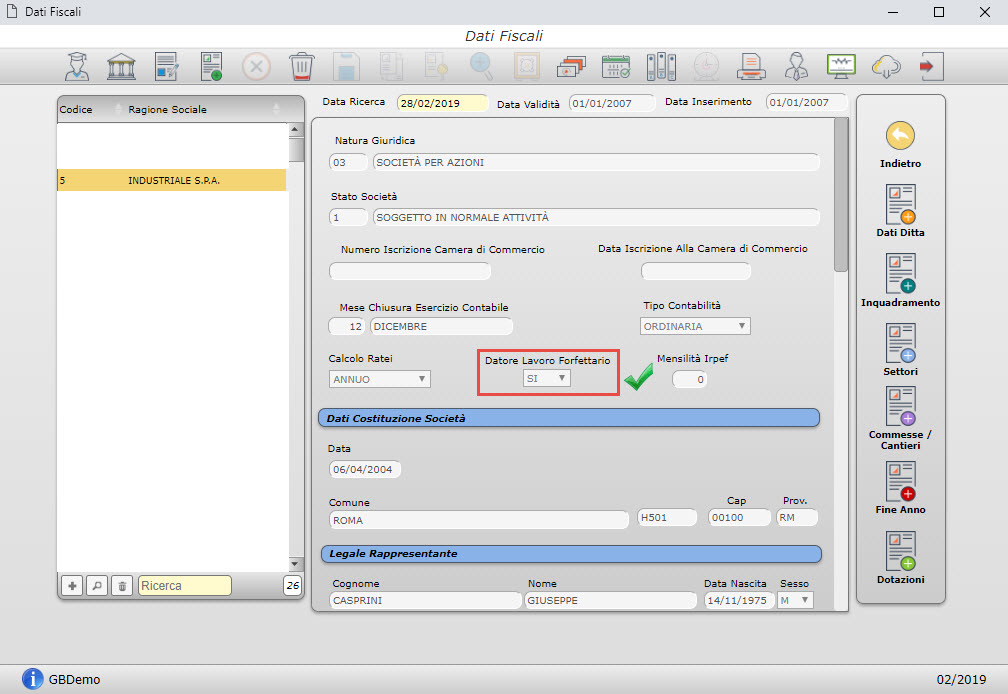

- Accedere in Archivi di base/Azienda/Anagrafica azienda;

- All’apertura della maschera, selezionare l’azienda e cliccare sul bottone “Inquadramento”

/ ”Dati Fiscali”

/ ”Dati Fiscali”  ;

; - Nel campo Datore Lavoro Forfettario indicare l’opzione SI;

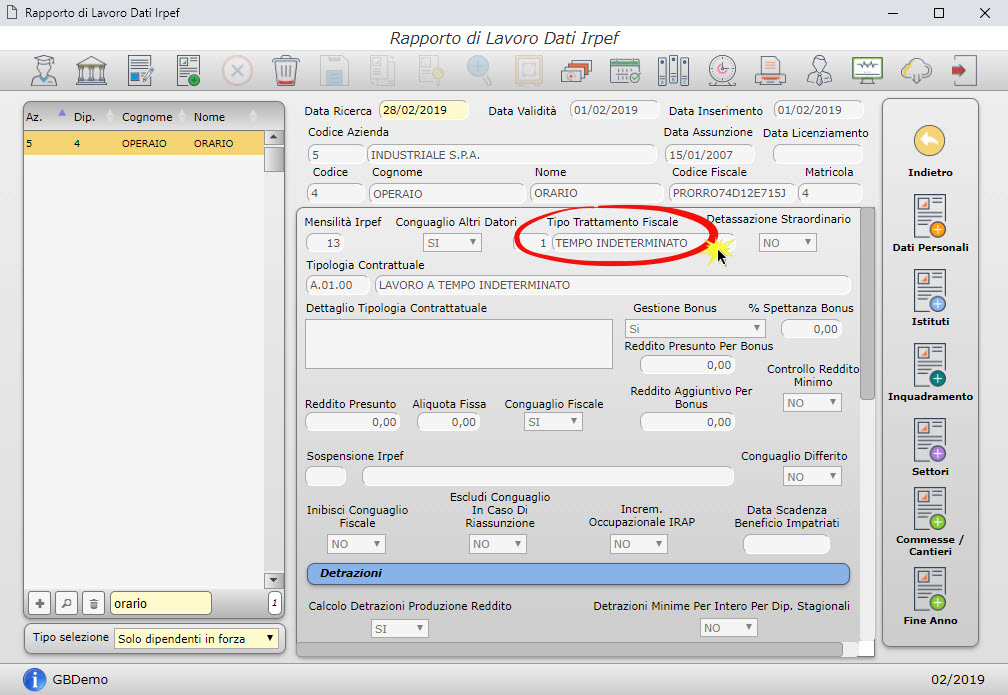

- A seguito dell’entrata in vigore del comma 69 art. 1 legge 190/2014, con l’aggiornamento software del 19 marzo 2019 è stato previsto che impostando SI al nuovo campo nell’anagrafica azienda dati fiscali, nel caso in cui vengano creati nuovi rapporti di lavoro, la procedura in automatico indica nel bottone “Istituti”

/”IRPEF”

/”IRPEF”  l’opzione “Esente” nel campo Tipo Trattamento Fiscale;

l’opzione “Esente” nel campo Tipo Trattamento Fiscale;

- Se invece siamo in presenza di “vecchi” rapporti di lavoro, una volta impostato il campo nell’anagrafica azienda, la procedura NON provvede a modificare il campo nel bottone “Istituti” /”IRPEF” ma dovrà intervenire manualmente l’utente a rettificare le impostazioni del campo Tipo Trattamento Fiscale;

- In data successiva all’aggiornamento del software, il legislatore ha fatto un passo indietro e con il Decreto Crescita del 02/04/2019 all’art. 5 ha introdotto una eccezione a quanto previsto dal citato comma 69. È stabilito infatti che le ritenute di cui agli articoli 23 e 24 del DPR 600/73 devono essere applicate anche dai datori di lavoro in regime forfettario. È opportuno quindi accedere al rapporto di lavoro, pulsante Irpef e nel campo Tipo Trattamento fiscale, sostituire l’opzione Esente con Indeterminato, Determinato o Stagionale.

- Procedere alle consuete elaborazioni mensili per la redazione dei cedolini.

PB101-RUV /9

Ascolta la news

TAG datore lavoro forfettarioesenzione fiscaleforfettario