L’articolo 11, comma 3, del D.lgs. n. 47/2000 (e successive modificazioni) ha stabilito che a decorrere dal 1°gennaio 2001 “sui redditi derivanti dalla rivalutazione dei fondi per il trattamento di fine rapporto è applicata l’imposta sostitutiva delle imposte sui redditi nella misura del 17%”.

L’articolo 11, comma 3, del D.lgs. n. 47/2000 (e successive modificazioni) ha stabilito che a decorrere dal 1°gennaio 2001 “sui redditi derivanti dalla rivalutazione dei fondi per il trattamento di fine rapporto è applicata l’imposta sostitutiva delle imposte sui redditi nella misura del 17%”.

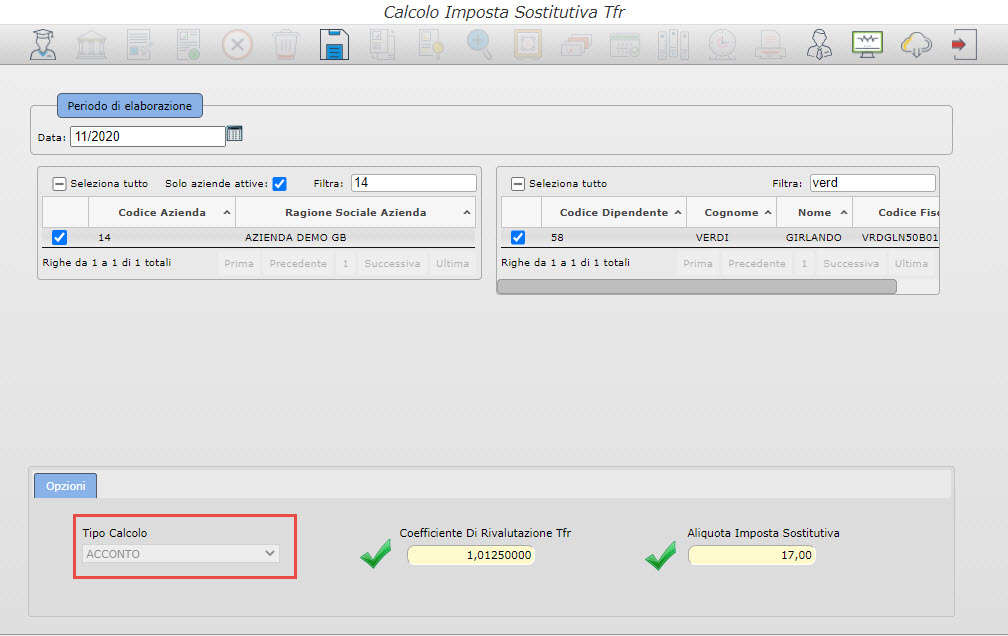

Il software Paghe GB Web elabora il calcolo della rivalutazione delle quote di Tfr accantonate, applicando, poi, l’imposta sostitutiva attraverso semplici passaggi:

- Il software Paghe GB Web elabora il calcolo della rivalutazione delle quote di Tfr accantonate, applicando, poi, l’imposta sostitutiva attraverso semplici passaggi:

- La procedura di default propone il coefficiente Istat in caso di acconto e la rispettiva aliquota;

- Selezionare la ditta e i dipendenti e cliccare sul bottone “Salva”

;

;

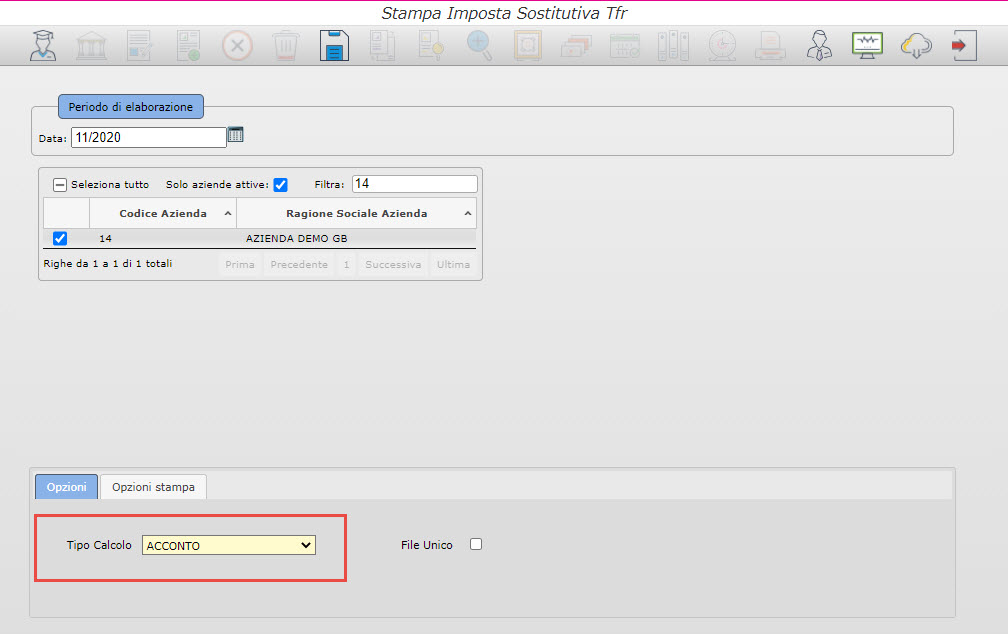

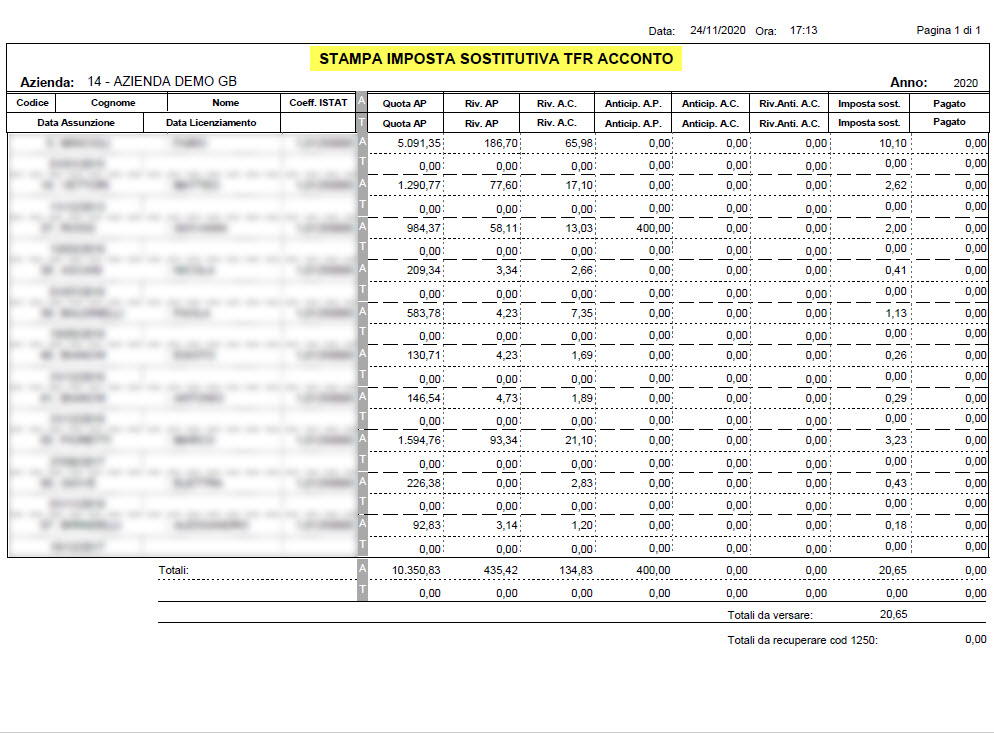

- Accedendo da Elaborazioni annuali/Gestione TFR/Stampa imposta sostitutiva Tfr è possibile stampare il prospetto di calcolo dell’acconto contenente tutte le informazioni utili a corredo dei calcoli effettuati:

- Selezionare la ditta e cliccare sul bottone “Salva” ;

- Selezionare la ditta e cliccare sul bottone “Salva”

- Dal bottone di “Download”

prelevare il file PDF generato.

prelevare il file PDF generato.

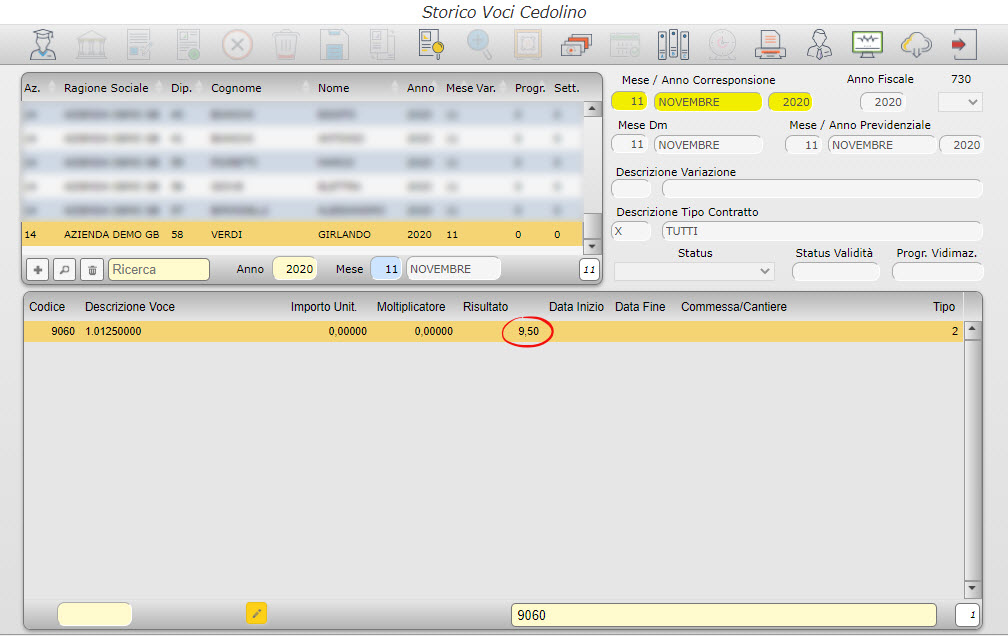

N.B. In fase di calcolo di acconto, la procedura aggiunge allo storico del cedolino di novembre la voce 9060, inserendo nel risultato l’importo dell’imposta sostitutiva sulla rivalutazione al fondo di tesoreria!

Guida

Per maggiori dettagli consultare la guida sk0030 da Configurazioni/Manualistica

PB101-RUV /16

TAG acconto imposta sostitutiva TFRTFR