Con la circolare Inps numero 109 del 10/07/2017, viene riconosciuto un esonero contributivo per nuove assunzioni ai datori di lavoro che assumono, entro sei mesi dall’acquisizione del titolo di studio, studenti che hanno svolto presso il medesimo soggetto attività di alternanza scuola – lavoro. L’istituto illustra la disciplina del nuovo “esonero contributivo articolo unico” per le nuove assunzioni con contratto di lavoro a tempo indeterminato, anche in apprendistato, effettuate nel corso degli anni 2017 e 2018 ai sensi dell’art. 1, commi 308 e seguenti, della Legge 11 dicembre 2016, numero 232.

L’impresa ed i lavoratori devono aver prima compilato il modulo telematico per la richiesta di ammissione all’incentivo. Allo scopo di promuovere forme di occupazione stabile ha introdotto l’esonero dal versamento dei contributi previdenziali a carico del datore di lavoro, nella misura massima di 3250 euro annui, per le assunzioni a tempo indeterminato (sia nuove che trasformazioni), compresi i rapporti di apprendistato anche nelle ipotesi di part-time.

Detta riduzione opera per un periodo di tre anni a partire dalla data di assunzione del lavoratore. L’esonero contributivo spetta ai datori di lavoro che assumono, entro sei mesi dall’acquisizione del titolo di studio, studenti che hanno svolto presso il medesimo datore di lavoro attività di alternanza scuola-lavoro.

Si applica ai lavoratori assunti a tempo indeterminato come sopra descritto nella misura pari al 100% dei contributi a carico del datore di lavoro, con esclusione dei premi e contributi dovuti all’Inail, il contributo per il finanziamento del fondo di Tesoreria, il contributo ai fondi bilaterali di solidarietà compreso il fondo residuale e sono escluse anche le misure compensative sul TFR versato o alla tesoreria o al fondo complementare e alla QUIR, resta intera invece la quota a carico del lavoratore.

Con Paghe GB Web, è possibile gestire l’incentivo in pochi e semplici passaggi:

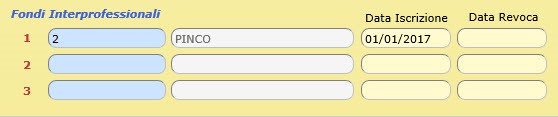

- Accedere da Azienda/Anagrafica azienda/Inquadramento/Inps, sezione fondi interprofessionali

- Caricare attraverso la funzionalità dello zoom on zoom, se non lo si è fatto in precedenza, il codice e la descrizione del fondo interprofessionale a cui l’azienda ha aderito indicando la data di iscrizione e l’eventuale revoca. Tale informazione viene letta in fase di calcolo per stabilire se escludere dall’aliquota che si porta a sgravio la % contributiva destinata al fondo interprofessionale;

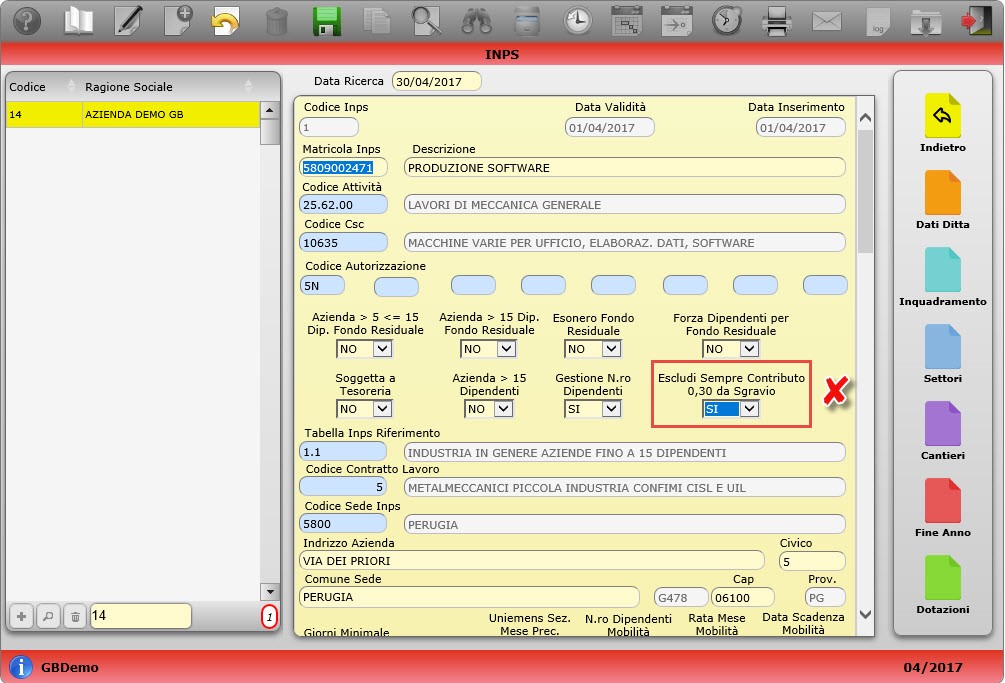

- Escludi Sempre Contributo 0.30 da Sgravio dà la possibilità al cliente di scegliere se escludere dal calcolo dello sgravio il contributo dello 0.30 anche nel caso in cui l’azienda non è iscritta a nessun fondo interprofessionale.

- Inserendo SI la procedura esclude sempre lo 0.30 dai contributi considerati anche in presenza di azienda che non è iscritta ad alcun fondo interprofessionale.

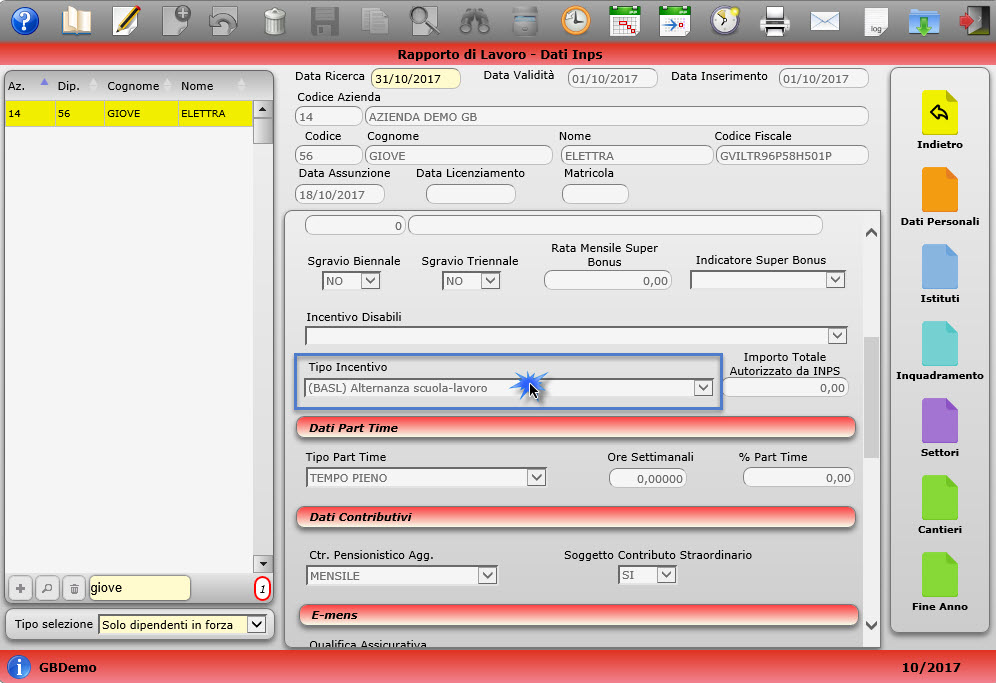

- Accedere da Rapporti di lavoro/Istituti/Inps e al campo Tipo incentivo: indicare il tipo di incentivo relativo all’esonero con il valore BASL

![]() N.B. La procedura provvede in automatico a generare, all’atto del calcolo del DM10 la voce 9133, INCENTIVO OCC.GIOVANI/SUD, con l’effettivo importo da indicare in Uniemens.

N.B. La procedura provvede in automatico a generare, all’atto del calcolo del DM10 la voce 9133, INCENTIVO OCC.GIOVANI/SUD, con l’effettivo importo da indicare in Uniemens.

Per maggiori dettagli si rimanda alla consultazione della guida dettagliata sk0106, consultabile da Configurazioni/Manualistica.

PB101-RUV /30

TAG alternanza scuola lavorocircolare inps 109/2017esonero contributivo