Nella dichiarazione dei redditi 2018, anno di imposta 2017, il contribuente può beneficiare di specifiche detrazioni nel caso in cui abbia familiari fiscalmente a carico.

Secondo l’articolo 12, comma 2, del TUIR sono considerati a carico del contribuente i figli sia minorenni che maggiorenni con reddito annuo complessivo non superiore a 2.840,51 euro.

Le modifiche introdotte dalla Legge di Bilancio 2018, che saranno in vigore solamente a partire dal 1° gennaio 2019, hanno innalzato a 4.000 euro il limite di reddito dei figli, di età non superiore a 24 anni, per essere considerati a carico.

Ad oggi pertanto non cambiano le regole di detrazione e di compilazione della sezione familiari a carico.

Si possono comprendere nella sezione dei FAMILIARI A CARICO i seguenti soggetti:

- Il coniuge non legalmente ed effettivamente separato (anche nel caso in cui non sia convivente con il contribuente);

- I figli, compresi quelli naturali riconosciuti, gli adottivi, gli affidati e affiliati (anche nel caso in cui non sia convivente con il contribuente);

- Altri familiari: genitori compresi quelli adottivi, generi, nuore, suoceri, fratelli, sorelle nonni (purché siano conviventi o che ricevano dallo stesso un assegno alimentare, non risultante da provvedimenti dell’autorità giudiziaria).

In fase di presentazione delle dichiarazione il contribuente, che ha a suo carico almeno uno di questi soggetti, può beneficiare di detrazioni che vanno a ridurre l’Irpef in maniera progressiva e cioè, minore è il reddito maggiore è la detrazione.

Le detrazioni previste per i figli a carico sono:

- 950 euro per ciascun figlio a carico con età superiore o pari a 3 anni;

- 220 euro per ciascun figlio con età inferiore a 3 anni;

- 400 euro in aggiunta alla detrazione prevista per ogni figlio a carico con disabilità.

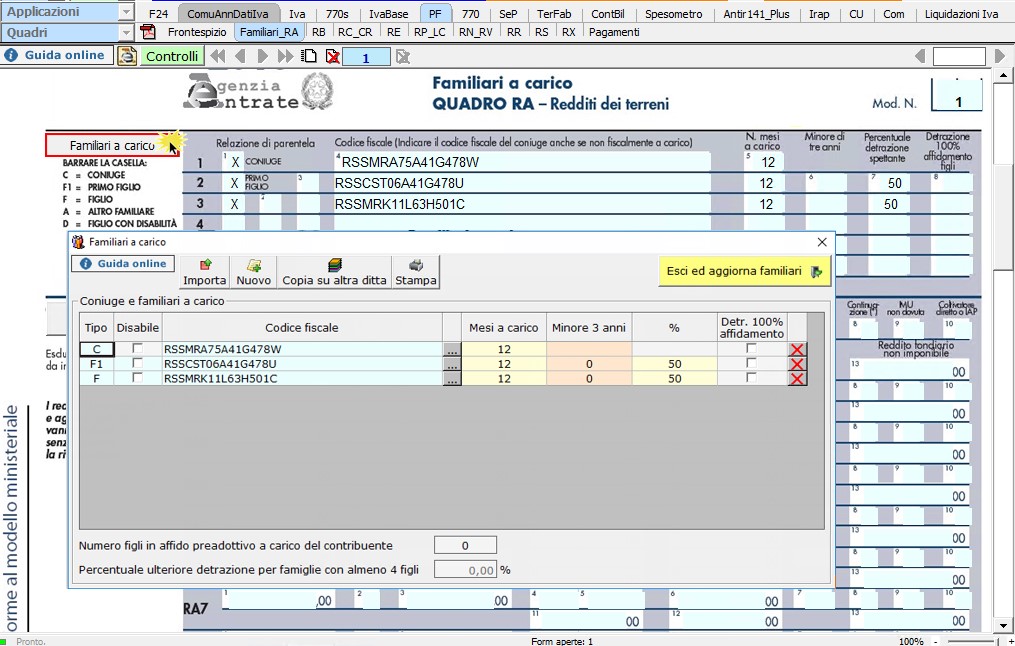

Sezione FAMILIARI a CARICO

All’interno del quadro Dichiarante del Modello 730 e del Quadro RA del Modello Redditi PF, è presente la sezione relativa ai FAMILIARI A CARICO necessaria per indicare tutti i dati dei familiari, al fine di poter determinare le relative detrazioni previste per carichi di famiglia.

Inserimento dati nella sezione FAMILIARI a CARICO con

Per la compilazione della sezione “Familiari a Carico” è necessario utilizzare la gestione che si apre tramite il pulsante.

All’interno della gestione l’utente deve indicare i dati dei propri familiari a carico per poterli scaricare nel modello.

Per la corretta compilazione della sezione “Familiari a carico” si rimanda alla guida on-line presente all’interno della gestione stessa.

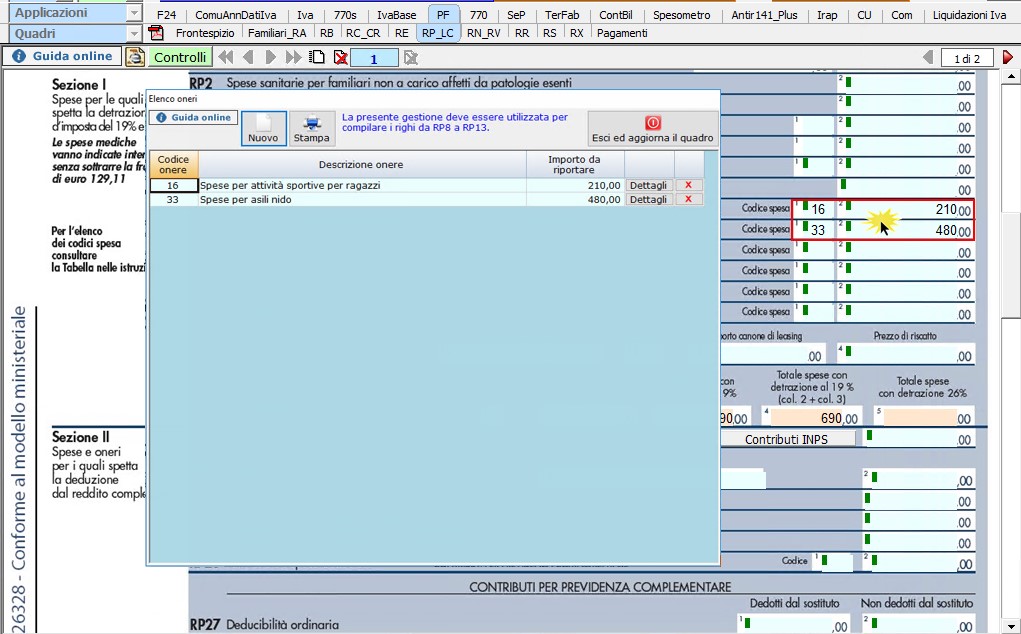

Oneri detraibili dedicati ai familiari a carico

Per i familiari a carico, in particolare per i figli a carico, sono presenti dei codici onere appositi da utilizzare in caso di spese sostenute in favore degli stessi.

Ad esempio, nel quadro RP di Redditi PF (righi da RP8 a RP13) o nel quadro E del Modello 730 (righi d E8 a E10) è possibile indicare le spese sostenute per:

- Istruzione e frequenza di scuole dell’infanzia, del primo ciclo di istruzioni e della scuola secondaria di secondo gradoàCODICE ONERE 12;

- Attività sportive per ragazziàCODICE ONERE 16;

- Pagamento di rette relative alla frequenza di asili nidoàCODICE ONERE 33.

Analizziamo nel dettaglio l’utilizzo di questi codici onere:

Codice 12

Con il quale si possono indicare le spese per la frequenza di scuole dell’infanzia del primo ciclo di istruzione e della scuola secondaria di secondo grado, di cui all’articolo 1 della legge 10 marzo 2000, n. 62, e successive modificazioni, per un importo annuo non superiore a 717 euro per alunno o studente.

Codice 16

Con questo codice si possono indicare le spese sostenute per l’iscrizione annuale e l’abbonamento, per i ragazzi di età compresa tra 5 e 18 anni, ad associazioni sportive, palestre, piscine ed altre strutture ed impianti sportivi destinati alla pratica sportiva dilettantistica. L’importo da considerare non può essere superiore per ciascun ragazzo a 210,00 euro. La detrazione può essere ripartita tra gli aventi diritto (ad esempio i genitori) e in questo caso nel documento di spesa va indicata la quota detratta da ognuno di essi.

Codice 33

Per indicare le spese sostenute dai genitori per il pagamento di rette relative alla frequenza di asili nido, pubblici o privati, per un importo complessivamente non superiore a euro 632,00 annui per ogni figlio fiscalmente a carico.

L’inserimento di questi oneri, per il calcolo delle relative detrazioni, deve essere fatto utilizzando la gestione che si attiva facendo doppio click negli appositi campi del quadro E o RP.

Per il funzionamento dettagliato della gestione “Altre spese” si rimanda alla guida on-line presente all’interno della stessa.

AP/08 – DB501 – DB121

TAG coniugeconiuge a caricodetrazioni per familiari a caricofamiliari a caricofiglifigli a caricofiglio