La detrazione, spettante per le spese sostenute per interventi di riqualificazione energetica degli edifici esistenti, è stata introdotta dall’art. 1, commi da 344 a 349, della legge n. 296 del 2006 che ne illustra l’ambito di applicazione in base alla tipologia di interventi agevolabili, alla percentuale di detrazione spettante nonché alle modalità di fruizione della detrazione.

Tale detrazione, originariamente spettante per le spese sostenute nel 2007, è stata prorogata al 31 dicembre 2018 ovvero al 31 dicembre 2021, per le spese relative ad interventi effettuati sulle parti comuni degli edifici.

Tipologie di interventi previste

- riqualificazione energetica di edifici esistenti;

- interventi sull’involucro di edifici esistenti;

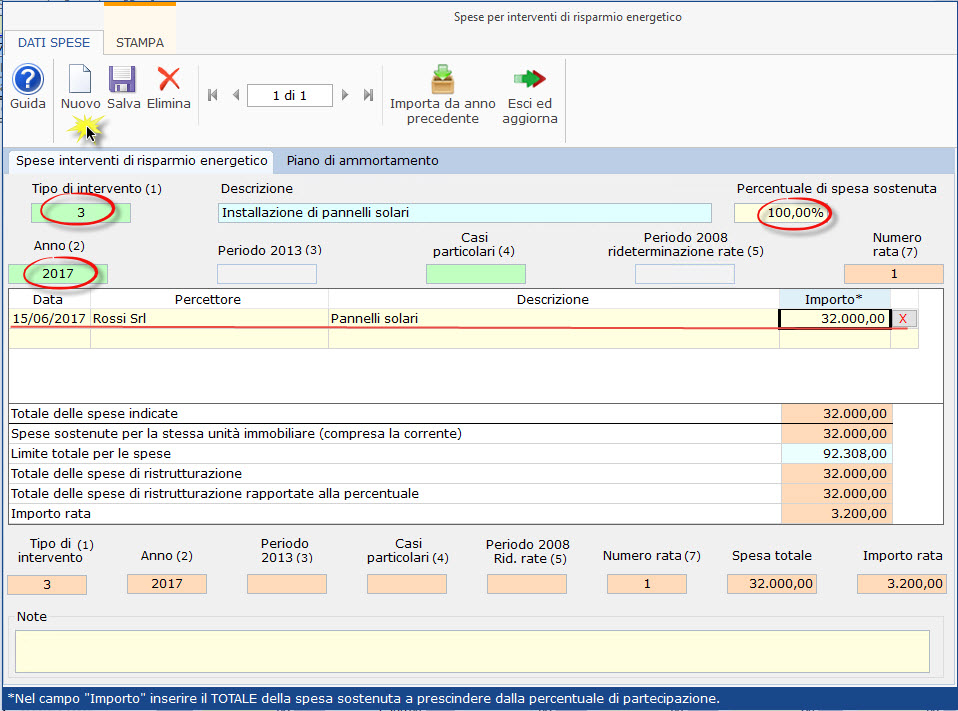

- installazione di pannelli solari;

- sostituzione di impianti di climatizzazione invernale;

- acquisto e posa in opera di schermature solari;

- acquisto e posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili.

Soggetti che possono fruire della detrazione

Coloro che possiedono, o detengono sulla base di un titolo idoneo, l’immobile sul quale sono stati effettuati gli interventi di risparmio energetico e i condòmini, nel caso di interventi effettuati sulle parti comuni condominiali, possono fruire delle detrazioni.

Ha diritto alla detrazione anche il familiare convivente del possessore, o detentore dell’immobile oggetto dell’intervento, purché abbia sostenuto le spese e le fatture e i bonifici siano a lui intestati.

Limiti di detrazione e di spesa

Il limite massimo di detrazione spettante va riferito all’unità immobiliare e pertanto va suddiviso tra i soggetti detentori o possessori dell’immobile che partecipano alla spesa, in ragione dell’importo effettivamente sostenuto.

Anche per gli interventi su parti condominiali l’ammontare massimo di detrazione deve essere riferito a ciascuna delle unità immobiliari che compongono l’edificio ad eccezione del caso in cui l’intervento si riferisca all’intero edificio e non a parti di esso.

I limiti di spesa variano in relazione alla tipologia dell’intervento:

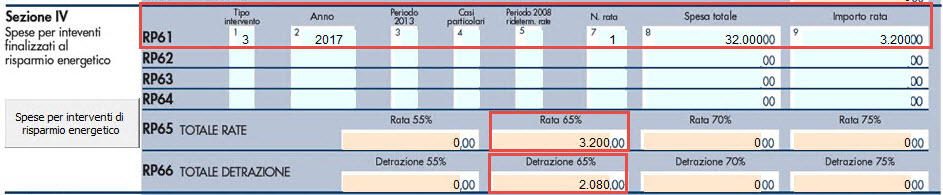

- per gli interventi di riqualificazione energetica di edifici esistenti (codice “1”):

- 181.818,18 euro per le spese sostenute fino al 5 giugno 2013 (55%);

- 153.846,15 euro per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017 (65%).

La detrazione massima consentita è di 100.000 euro;

- per gli interventi sull’involucro degli edifici esistenti (codice “2”) e l’installazione di pannelli solari (codice “3”):

- 109.090,90 euro per le spese sostenute fino al 5 giugno 2013 (55%);

- 92.307,69 euro per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017 (65%).

La detrazione massima consentita è di 60.000 euro;

- per la sostituzione di impianti di climatizzazione invernale (codice “4”):

- 54.545,45 euro per le spese sostenute fino al 5 giugno 2013 (55%);

- 46.153,84 euro per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017 (65%);

La detrazione massima consentita è di 30.000 euro.

- per l’acquisto e posa in opera di schermature solari (codice “5”): 307,69 euro per le spese sostenute dal 1° gennaio al 31 dicembre 2017 (65%). La detrazione massima consentita è di 60.000 euro;

- per l’acquisto e posa in opera di impianti dotati di generatori di calore alimentati da biomasse combustibili (codice “6”): 153,84 euro per le spese sostenute dal 1° gennaio al 31 dicembre 2017 (65%). La detrazione massima consentita è di 30.000 euro.

- per gli interventi sull’involucro di parti comuni degli edifici condominiali esistenti (codice “8”, 70%) e per gli interventi di riqualificazione energetica di parti comuni degli edifici condominiali esistenti (codice “9”, 75%).

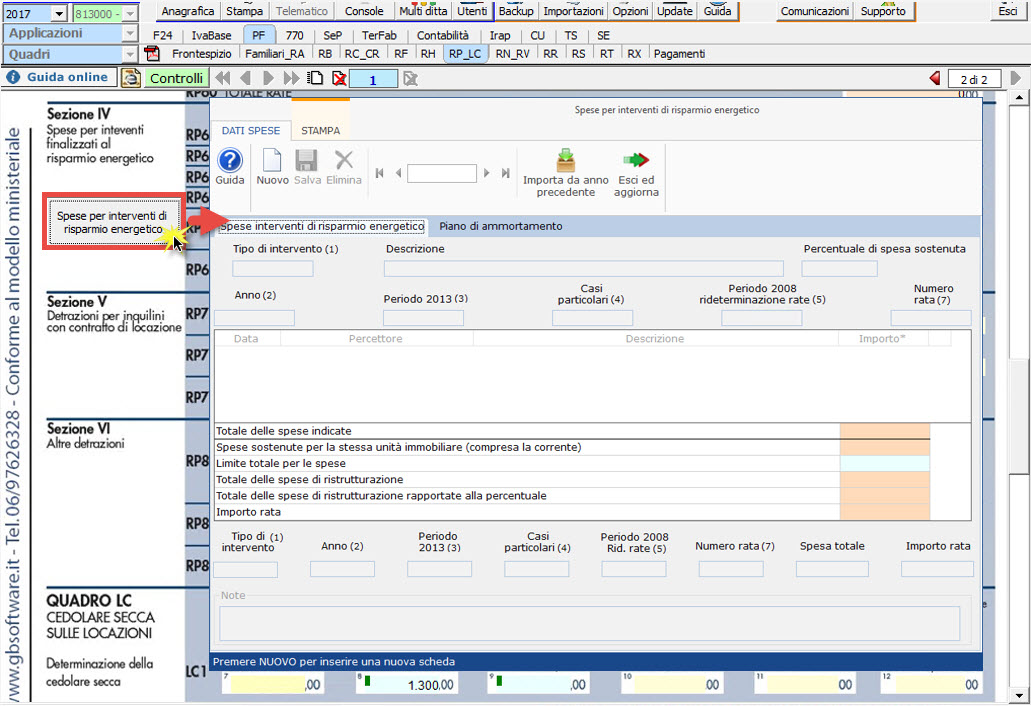

Gestione Spese Risparmio Energetico con Dichiarazioni

I dati relativi alle spese per interventi finalizzati al risparmio energetico devono essere inseriti in Redditi PF quadro RP righi da RP61 a RP64 o nel modello 730 quadro E righi da E61 a E62.

L’inserimento di tali spese avviene tramite l’apposita gestione presente nei sopradetti quadri.

All’interno della gestione devono essere indicati i dati richiesti affinché il software possa eseguire i calcoli per limite, detrazione, piano di ammortamento e riporto dei dati nel modello dichiarativo.

Cliccando il pulsante “Esci ed aggiorno il quadro” il software riporta i dati nel modello.

Per maggiori chiarimenti sul funzionamento della gestione rimandiamo alla guida online presente all’interno della maschera stessa.

DB501 – DB101 – ML/8

TAG 730detrazione risparmio energeticoModello 730redditi pfspese risparmio energetico