L’articolo 66 del DPR 917/86 è stato modificato dalla Legge n. 232 del 2016: dal 01/01/2017 è cambiato il criterio di determinazione del reddito per le imprese in contabilità semplificata.

Dall’esercizio 2017 i contribuenti minori determinano il reddito in base al principio di cassa, meglio definito dall’Agenzia nella Circolare n.11/E del 13 aprile 2017 “regime di contabilità semplificata improntato alla cassa”.

Il reddito deve essere determinato come differenza tra i ricavi percepiti e le spese sostenute. A questi si dovranno sommare e sottrarre le componenti di reddito positive e negative che continuano a partecipare alla determinazione del reddito in base al principio di competenza, come plusvalenze, minusvalenze, sopravvenienze, ammortamenti e accantonamenti.

La nuova formulazione dell’articolo 66 ha determinato la “non rilevanza” delle rimanenze finali e delle esistenze iniziali nella determinazione del reddito, fatta eccezione per le esistenze iniziali nel primo anno di applicazione del nuovo regime.

In poche parole le rimanenze che hanno concorso alla formazione del reddito dell’esercizio precedente con il principio di competenza devono essere portate interamente in deduzione nel primo anno di applicazione del nuovo regime, mentre le rimanenze finali saranno irrilevanti nella determinazione del “risultato fiscale” del periodo.

Pur non rilevando ai fini della determinazione del reddito, le istruzioni ministeriali richiedono l’indicazione del valore delle rimanenze finali nel quadro RG del modello Redditi e nel quadro F degli Studi di Settore.

Sono state apportate delle modifiche al modello Redditi 2018 – periodo imposta 2017:

- sono stati eliminati i righi RG8 e RG9 destinati in passato alle rimanenze finali;

- è stato inserito nel riquadro “Altri dati” il nuovo rigo RG38, dedicato al monitoraggio delle rimanenze finali distinte per tipologia (materie prime, semilavorati, prodotti in corso di lavorazione, titoli, opere…).

Le istruzioni per la compilazione del nuovo RG38 precisano che:

- la colonna 1 deve essere barrata nel caso in cui non sussistano rimanenze finali;

- in colonna 2 devono essere inserite le rimanenze finali relative a materie prime e sussidiarie, semilavorati, merci e prodotti finiti e i prodotti finiti non di durata ultrannuale (art. 92 del Tuir);

- in colonna 3 le rimanenze finali relative ad opere, forniture e servizi di durata ultrannuale (art.93 del Tuir);

- in colonna 4 le rimanenze finali relative ai titoli (art. 94 del Tuir)

Su questo punto l’Agenzia delle Entrate ha confermato la necessità di indicare tale dato anche nel quadro F degli Studi di Settore applicabile al contribuente.

In particolare:

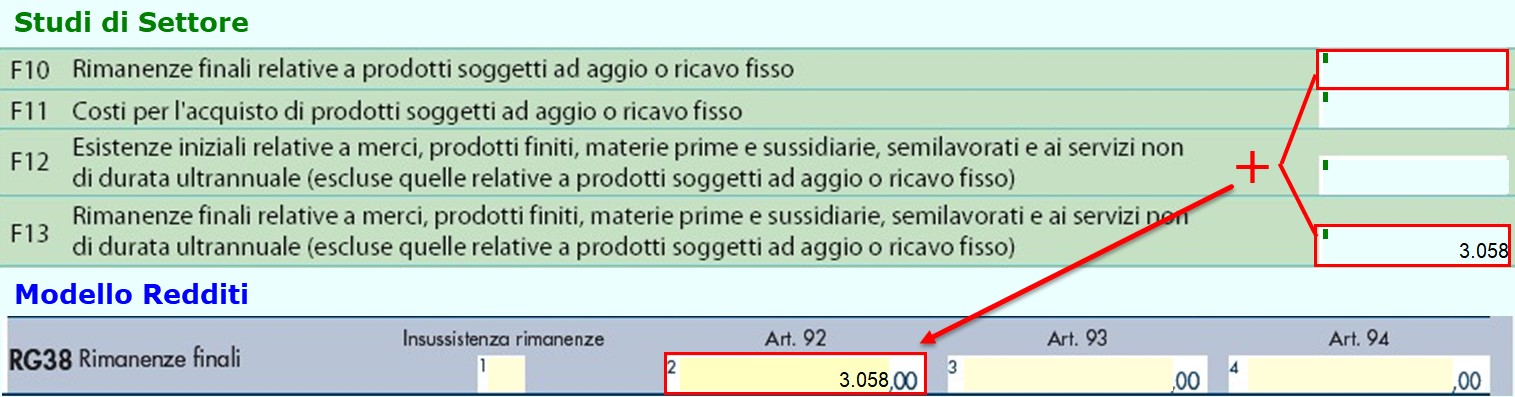

- RG38 colonna 2 del modello Redditi PF e SP deve essere uguale alla somma degli importi indicati in F10 e F13 del modello Studi di Settore

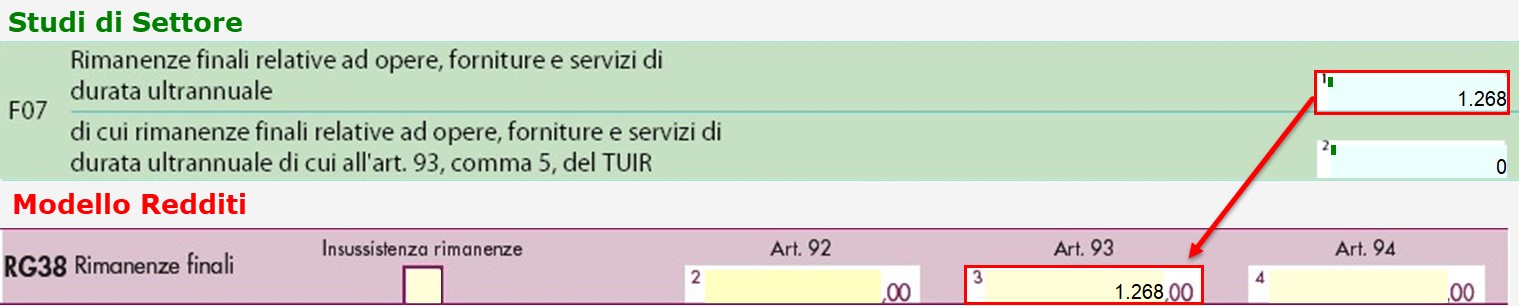

- RG38 colonna 3 deve essere pari all’importo da indicare in F07 colonna 1.

L’indicazione degli importi delle rimanenze finali, pertanto, è richiesta ai soli fini di monitoraggio e per l’applicazione degli studi di settore che sono uno strumento che si basa sulla determinazione del reddito in base al principio di competenza. Ragione per cui sono richieste ulteriori informazioni per le imprese minori nei modelli degli studi di settore.

SAM/10

TAG imprese in contabilità semplificataredditi 2018regime per cassaStudi di settore 2018