L’agevolazione fiscale spettante per gli interventi di ristrutturazione edilizia, disciplinata dall’articolo 16-bis del Dpr 917/86, consiste nella possibilità di detrarre dall’IRPEF parte dei costi sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali.

Una delle principali novità introdotte dalla legge di bilancio 2018 (legge n. 205 del 27 dicembre 2017), è l’estensione fino al 31 dicembre 2018 della detrazione Irpef del 50%, nel limite massimo di spesa di 96.000 euro per ciascuna unità immobiliare.

Da quest’anno è possibile fruire di detrazioni anche per interventi antisismici sostenuti in zone di alta pericolosità e per le opere di messa in sicurezza statica degli immobili per le quali le procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017.

Percentuali di detrazioni applicabili per il periodo di imposta 2017

|

36% |

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017. La detrazione del 70% si può applicare se dalla realizzazione dell’intervento deriva una riduzione del rischio sismico che determina il passaggio ad una classe energetica di rischio inferiore; |

|

50% |

Per le spese sostenute dal 26 giugno 2012 fino al 31 dicembre 2017; |

|

65% |

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate entro il 31 dicembre 2016; |

|

50% |

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017; |

|

70% |

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017. La detrazione del 70% si può applicare se dalla realizzazione dell’intervento deriva una riduzione del rischio sismico che determina il passaggio ad una classe energetica di rischio inferiore; |

|

80% |

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017. La detrazione del 80% si può applicare se dalla realizzazione dell’intervento deriva una riduzione del rischio sismico che determina il passaggio a due classi energetiche di rischio inferiore. |

Per interventi su parti comuni condominiali

|

75% |

Per le spese sostenute per interventi antisismici in zone di alta pericolosità le cui procedure di autorizzazione sono state attivate dopo il 1° gennaio 2017. La detrazione del 70% si può applicare se dalla realizzazione dell’intervento deriva una riduzione del rischio sismico che determina il passaggio ad una classe energetica di rischio inferiore; |

|

85% |

Nel caso in cui dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determina il passaggio a due classi di rischio inferiore. |

In caso di acquisto di unità immobiliari facenti parti di edifici ricostruiti ricadenti nelle zone classificate a rischio sismico 1

|

75% |

Nel caso in cui dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore. (75% del prezzo della singola unità immobiliare); |

|

85% |

Nel caso in cui dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore. (85% del prezzo della singola unità immobiliare). |

Limiti di spesa applicabili per il periodo di imposta 2017

|

48.000 € |

Per le spese sostenute dal 2008 al 25 giugno 2012; |

|

96.000 € |

Per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2017. |

Gestione spese per interventi di recupero del patrimonio edilizio con

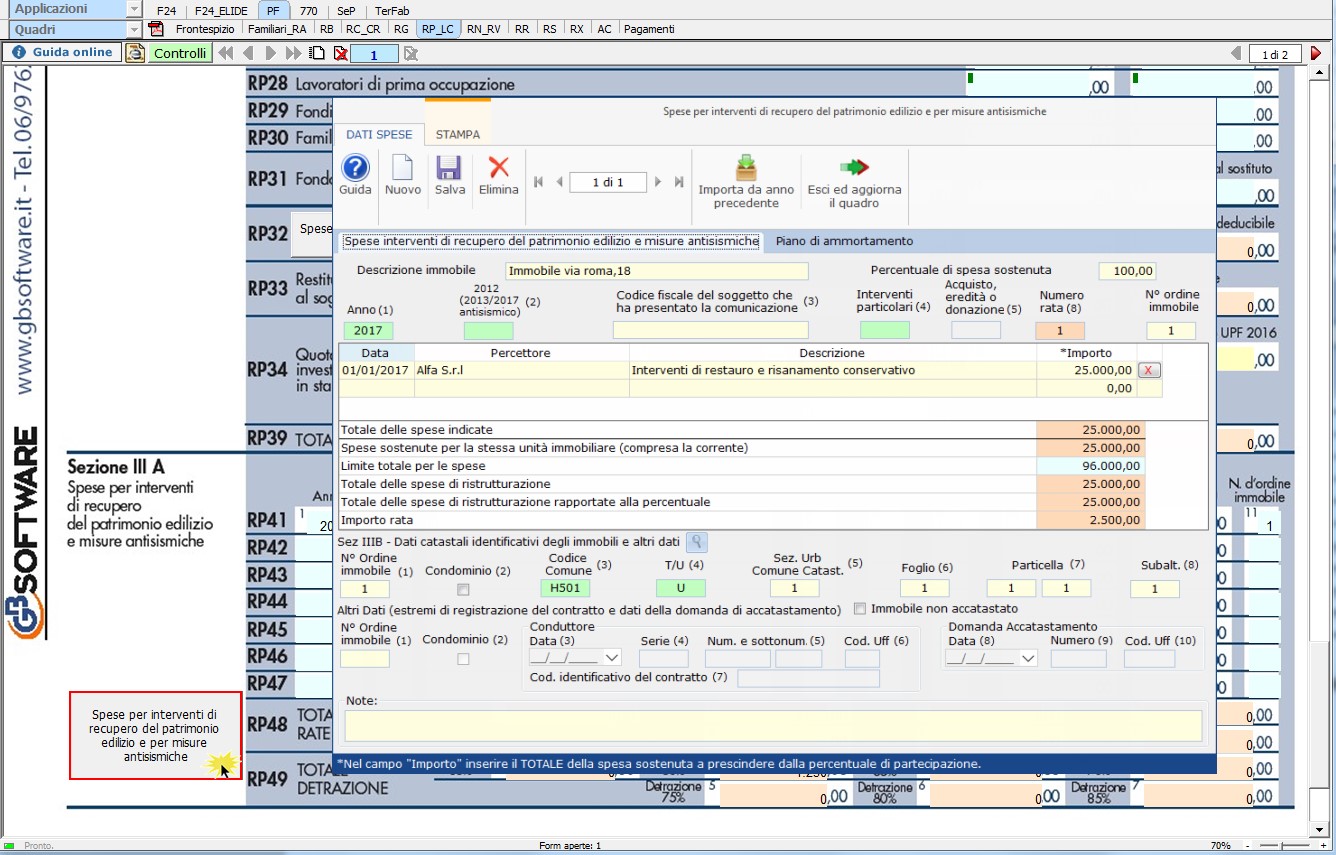

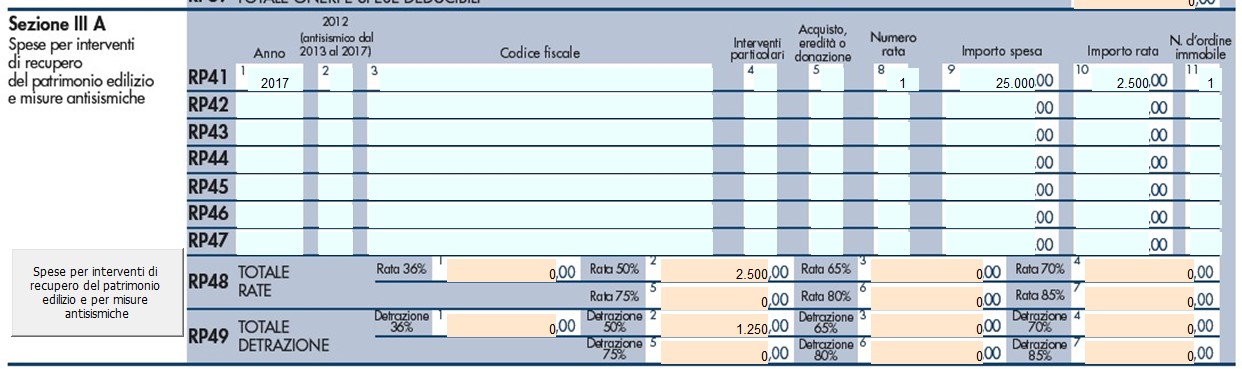

Le spese sostenute nell’anno 2017 o negli anni precedenti, relative alla ristrutturazione di immobili, all’acquisto o all’assegnazione di immobili facenti parte di edifici ristrutturati, le spese sostenute per gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica devono essere indicate nella sezione IIIA e IIIB del quadro RP di Redditi PF o nel quadro E del modello 730.

All’interno dei sopracitati quadri è presente la gestione che permette l’inserimento delle spese sostenute per interventi di recupero del patrimonio edilizio.

All’interno della gestione è necessario indicare tutti i dati richiesti affinché il software li riporti nel modello e calcoli la relativa detrazione nel quadro RN.

Per maggiori chiarimenti sul funzionamento della gestione rimandiamo alla guida online presente all’interno della maschera stessa.

DB501 – DB121 – AP/13

TAG 730Modello 730redditi pfristrutturazione ediliziaspese intervento edilizio