Con il provvedimento n.28838 del 29 gennaio 2021, l’Agenzia delle Entrate ha approvato il modello e le istruzioni della dichiarazione Redditi Enti non Commerciali per l’anno 2021, imposta 2020.

Effettuando l’update del software, da oggi è disponibile l’applicazione Redditi Enti non Commerciali 2021. Il modello viene utilizzato per dichiarare i redditi degli enti non commerciali residenti nel territorio dello Stato e dei soggetti non residenti ed equiparati.

Modalità di presentazione

La dichiarazione Redditi Enti non Commerciali deve essere presentata per via telematica, direttamente dal dichiarante o tramite un intermediario abilitato.

Termine di presentazione

Il modello Redditi Enti non Commerciali deve essere presentato entro il 30 novembre dell’anno successivo a quello di chiusura del periodo d’imposta, salvo eventuali proroghe.

Novità apportate al modello Redditi ENC 2021

Errori contabili

Nel frontespizio è stata prevista la nuova casella “Dichiarazione integrativa errori contabili” per segnalare la presentazione di una dichiarazione integrativa a favore per la correzione di errori contabili di competenza.

Agevolazione sui dividendi

Nei quadri RF, RG e RE è stata prevista l’indicazione dei contributi a fondo perduto che non concorrono alla formazione del reddito (art. 25 del D.L. n. 34 del 2020, art. 59 del D.L. n. 104 del 2020, art. 1 del D.L. n. 137 del 2020 e art. 2 del D.L. n. 149 del 2020).

Rivalutazioni beni d’impresa

Nel quadro RQ sono state previste la sezione XXIV per i soggetti che intendono avvalersi della “Rivalutazione generale dei beni d’impresa e delle partecipazioni” (art. 25 del D.L. n. 34 del 2020, art. 110 del D.L. n. 104 del 2020) e la sezione XXV, per gestire la “Rivalutazione dei beni d’impresa e delle partecipazioni – settori alberghiero e termale” (art. 6-bis del D.L. n. 23 del 2020).

Superbonus e bonus facciate

Nel quadro RS è stato aggiornato il prospetto delle spese di riqualificazione energetica per il calcolo della detrazione nella misura del 110 per cento (art. 119 del D.L. n. 34 del 2020), inoltre è stato previsto il prospetto per il calcolo della detrazione per le spese relative agli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti indicate nel rigo RS152 (art. 1, commi da 219 a 223, della legge n. 160 del 2019).

Riscatto alloggi sociali

Nel quadro RS (rigo RS470) è stato previsto il prospetto per il credito d’imposta in caso di esercizio del diritto di riscatto degli alloggi di edilizia sociale da parte del conduttore (art. 8 del D.L. n. 47 del 2014).

Versamenti sospesi covid-19

Nel quadro RS (rigo RS480) è stato previsto il prospetto riservato ai soggetti che, essendone legittimati, non hanno effettuato alle scadenze previste, i versamenti dovuti, avvalendosi delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID – 19.

Campione d’Italia

Nel quadro RS (rigo RS411) è stata prevista l’agevolazione per le imprese che fruiscono, per dieci periodi d’imposta, della riduzione del 50 per cento dell’imposta sul reddito derivante dallo svolgimento dell’attività nel comune di Campione d’Italia (art. 1, comma 574, della legge n. 160 del 2019).

Versamenti periodici iva omessi

Nel quadro RX è stata inserita una nuova sezione (Sezione IV) per la ricostituzione del credito a seguito di versamenti periodi IVA omessi, riservata ai soggetti non più tenuti alla presentazione della dichiarazione IVA.

Crediti d’imposta

nel quadro RU sono stati previsti: il credito d’imposta ricerca, sviluppo e innovazione (art.1, commi da 197 a 201, della legge 27 dicembre 2019, n. 160), con la maggiorazione per le attività di ricerca e sviluppo nel Mezzogiorno; il credito per gli investimenti in beni strumentali nel territorio dello Stato (art.1, commi da 1051 a 1063, della legge 30 dicembre 2020, n. 178), nonché i crediti d’imposta istituiti nel 2020 per fronteggiare l’emergenza COVID-19 tra cui: il credito d’imposta per botteghe e negozi (art. 65 del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27); il credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda (art. 28 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77); il credito d’imposta per le spese per l’adeguamento degli ambienti di lavoro (art. 120 del decreto-legge n. 34 del 2020); il credito d’imposta per la patrimonializzazione delle società (art. 26, comma 4, del decreto-legge n. 34 del 2020).

Modello redditi enti non commerciali 2021 GBsoftware

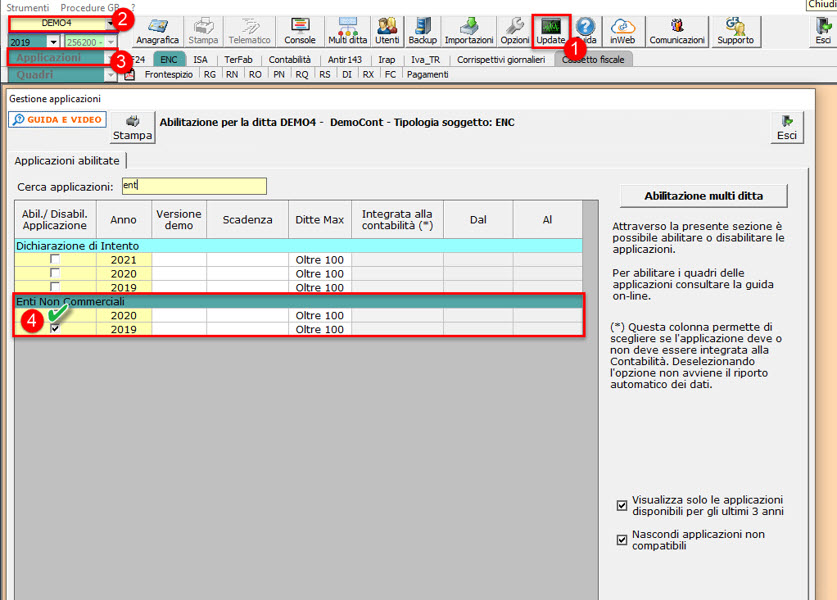

- Eseguire l’update del software dal pulsante

- Posizionarsi nella ditta per la quale si vuole abilitare l’applicazione Redditi Enti non Commerciali.

Le modalità di abilitazione dell’applicazione sono due:

- Se l’applicazione “Enti non commerciali” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

. Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “Sì” sarà automaticamente abilitata; rispondendo “No” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

. Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “Sì” sarà automaticamente abilitata; rispondendo “No” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto. - Dalla gestione “Applicazioni”:

- Abilitazione multipla: cliccando il pulsante

, è possibile abilitare l’applicazione per più ditte contemporaneamente.

, è possibile abilitare l’applicazione per più ditte contemporaneamente. - Abilitazione singola: apponendo il check in corrispondenza di “ENTI NON COMMERCIALI” anno 2020.

Nella guida on line dell’applicazione Enti non commerciali sono presenti le istruzioni per l’utilizzo del modello.

Applicazioni Software collegate all’articolo:

Articoli correlati:

- Redditi Persone Fisiche 2021: disponibile applicazione

- Redditi Società di Capitali 2021: disponibile applicazione

DB111 – SAM/12

TAG redditi enc 2021Redditi Enti Non Commercialiredditi enti non commerciali 2021società di persone