Eseguendo l’update del software da oggi è disponibile l’aggiornamento comprendente i restanti quadri (RE, RF, RG, RD, LM, RH, RQ, RR, RS e CE) della dichiarazione Redditi Persone Fisiche 2018.

Dopo l’aggiornamento del 18 maggio, nel quale erano compresi i quadri Frontespizio, RA – Familiari a carico, RB, RC, CR, RP, LC, RN, RV, DI, RX, RL, RM, RT, RW, AC, RU, FC, NR, TR, VO e 8‰ 5‰ 2‰, GBsoftware completa il rilascio dell’applicazione Redditi PF 2018.

Anche per quanto riguarda i quadri del secondo e terzo fascicolo ci sono state delle novità, vediamo quali sono le principali del terzo fascicolo:

Quadro RE

- Nel rigo RE15, relativo alle spese per prestazioni alberghiere e per somministrazione di alimenti e bevande in pubblici esercizi, sono state inserite due nuove colonne per distinguere le spese non addebitate analiticamente al committente da quelle addebitate analiticamente al committente. A tali ultime spese, infatti, non si applicano i limiti di deducibilità previsti dal primo periodo del comma 5 dell’art. 54 del TUIR (art. 8 della legge 22 maggio 2017, n. 81).

- Nel rigo RE17, sono state gestite le nuove modalità di deducibilità delle spese per la formazione.

- Nel rigo RE21 è stata inserita una colonna nella quale i soggetti che fruiscono del regime agevolativo previsto dall’art. 2 della legge 30 dicembre 2010, n. 238, ovvero dall’art. 16 del decreto legislativo 14 settembre 2015, n. 147, indicano l’ammontare degli eventuali redditi di lavoro autonomo prodotti all’estero, che non beneficiano dell’agevolazione (Circolare 23 maggio 2017, n. 17/E).

Quadro RF

- Nel rigo RF55, tra le altre variazioni in diminuzione, sono stati previsti:

- il codice 55, per evidenziare il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi (modello «Industria 4.0», “iper-ammortamento”, art. 1, comma 9, della legge 11 dicembre 2016, n. 232);

- il codice 56, per indicare il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativi al costo di acquisizione dei beni immateriali strumentali (art. 1, comma 10, della legge 11 dicembre 2016, n. 232).

- il codice 69, con il quale i contribuenti che aderiscono al regime per i nuovi residenti di cui all’art. 24-bis del TUIR, introdotto dall’art.1, comma 152, della legge 11 dicembre 2016, n. 232, indicano l’ammontare del reddito d’impresa in contabilità ordinaria prodotto all’estero che non concorre al reddito complessivo, in quanto assoggettato ad imposta sostitutiva.

- Nel rigo RF99 è stata inserita una colonna nella quale i soggetti che fruiscono del regime agevolativo previsto dall’art. 2 della legge 30 dicembre 2010, n. 238, ovvero dall’art. 16 del decreto legislativo 14 settembre 2015, n. 147, indicano l’ammontare degli eventuali redditi d’impresa prodotti all’estero, che non beneficiano dell’agevolazione (Circolare 23 maggio 2017, n. 17/E).

Quadro RG

- Le istruzioni del quadro sono state aggiornate per la gestione della nuova modalità di determinazione del reddito d’impresa improntata al “criterio di cassa” ai sensi del nuovo art. 66 del TUIR (art. 1, commi da 17 a 19, della legge 11 dicembre 2016, n. 232). A tal fine, sono stati eliminati, tra l’altro, i righi relativi alle rimanenze finali (righi RG8 e RG9 del modello precedente) ed è stato inserito il rigo RG38 per il monitoraggio delle rimanenze finali.

- Tra gli altri componenti negativi (rigo RG22), sono stati previsti:

- il codice 28, per evidenziare il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi (modello «Industria 4.0», “iper-ammortamento”, art. 1, comma 9, della legge 11 dicembre 2016, n. 232);

– il codice 29, per indicare il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativi al costo di acquisizione dei beni immateriali strumentali (art. 1, comma 10, della legge 11 dicembre 2016, n. 232).

- Nel quadro RG, rigo RG34 è stata inserita nuova colonna nella quale i soggetti che fruiscono del regime agevolativo previsto dall’art.2 della legge 30 dicembre 2010, n. 238, ovvero dall’art. 16 del decreto legislativo 14 settembre 2015, n. 147, indicano l’ammontare degli eventuali redditi d’impresa prodotti all’estero, che non beneficiano dell’agevolazione (Circolare 23 maggio 2017, n. 17/E);

Quadro RS

- È stato inserito un nuovo prospetto “Comunicazione art. 4 – D.M. 4 agosto 2016” (rigo RS136) per i contribuenti che, avendo esercitato le opzioni di cui all’art. 1, comma 3, e all’art. 2, comma 1, del decreto legislativo 5 agosto 2015, n. 127 riguardanti la trasmissione telematica delle operazioni IVA, comunicano, con riguardo al periodo d’imposta oggetto della dichiarazione dei redditi, l’esistenza dei presupposti per la riduzione dei termini di decadenza dell’accertamento.

- È stato inserito un nuovo prospetto (righi RS142-RS146) per i soggetti che, a decorrere dal terzo periodo d’imposta successivo a quello in corso al 31 dicembre 2014, devono comunicare in dichiarazione l’opzione per il regime di tassazione agevolata dei redditi derivanti dall’utilizzo di taluni beni immateriali (“Patent box”, decreto del Ministro dell’Economia e delle Finanze del 28 novembre 2017).

- E’ stato inserito un nuovo prospetto “Grandfathering – Opzione marchi d’impresa (Patent Box)”(rigo RS147) per i soggetti che hanno esercitato l’opzione per l’agevolazione Patent Box, avente ad oggetto i marchi d’impresa, per i primi due periodi d’imposta successivi a quello in corso al 31 dicembre 2014 e che a partire dal terzo periodo d’imposta successivo alla predetta data e per ciascun periodo d’imposta di efficacia dell’opzione devono fornire le informazioni richieste nel prospetto (art. 13 del decreto del Ministro dell’economia e delle finanze del 28 novembre 2017).

Quadro RQ

- Sono state eliminate le sezioni XXIII-A XXIII-B e XXIII-C, riguardanti la rivalutazione dei beni d’impresa e delle partecipazioni, mediante il versamento di un’imposta sostitutiva delle imposte sui redditi e dell’IRAP e di eventuali addizionali.

Novità dichiarativi 2018

Novità dichiarativi 2018

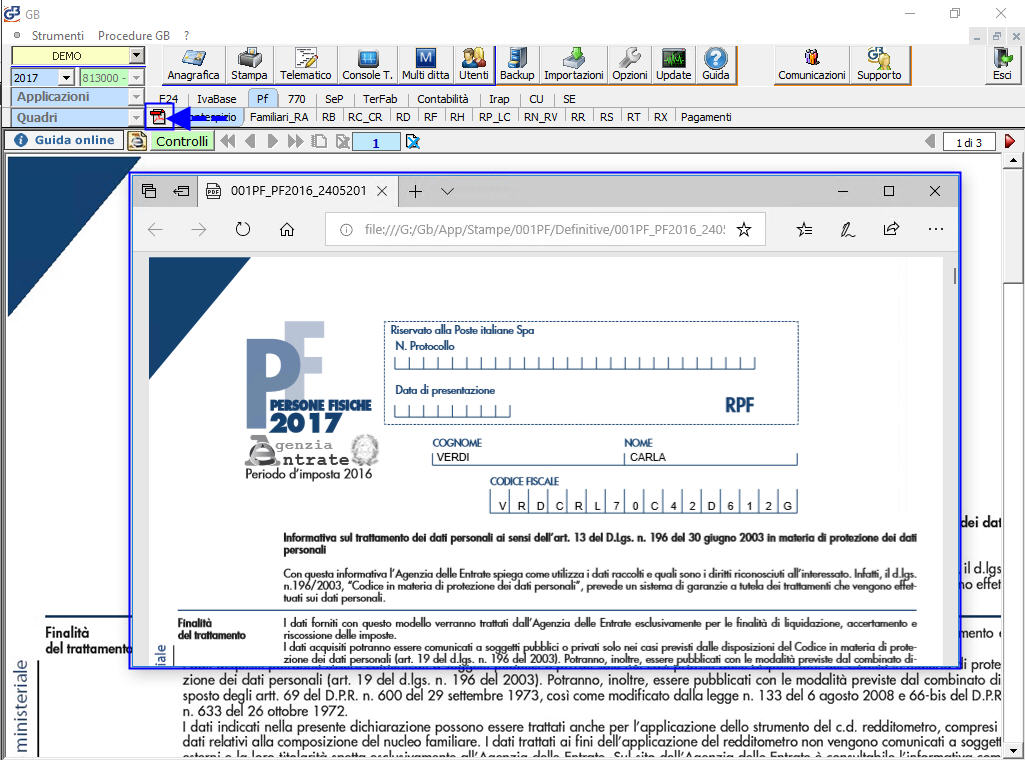

Da quest’anno GBsoftware ha introdotto la possibilità di avere a disposizione, nel dichiarativo 2018 anno d’imposta 2017, la stampa definitiva del modello dell’anno precedente.

Questa funzione è disponibile, per tutti gli utenti che hanno eseguito le STAMPE DEFINITIVE dei modelli dell’anno precedente (dichiarazione 2017 anno d’imposta 2016), dal pulsante ![]() posto a fianco dei quadri.

posto a fianco dei quadri.

Nella guida on line dell’Applicazione REDDITI PERSONE FISICHE 2018 sono presenti le istruzioni per l’utilizzo del modello.

DB121 – ML/03

TAG redditi persone fisicheredditi persone fisiche 2018redditi pf 2018