Con provvedimento del 30.01.2018 n. 24824, l’Agenzia delle Entrate ha rilasciato e approvato il modello e le istruzioni ministeriali per la compilazione della Dichiarazione “Redditi SC 2018”.

Il modello deve essere presentato dalle società ed enti commerciali residenti nel territorio dello Stato e dei soggetti non residenti equiparati, per dichiarare i redditi relativi al periodo d’imposta 2017.

Come indicato nelle istruzioni vediamo quali sono le principali novità del modello 2018.

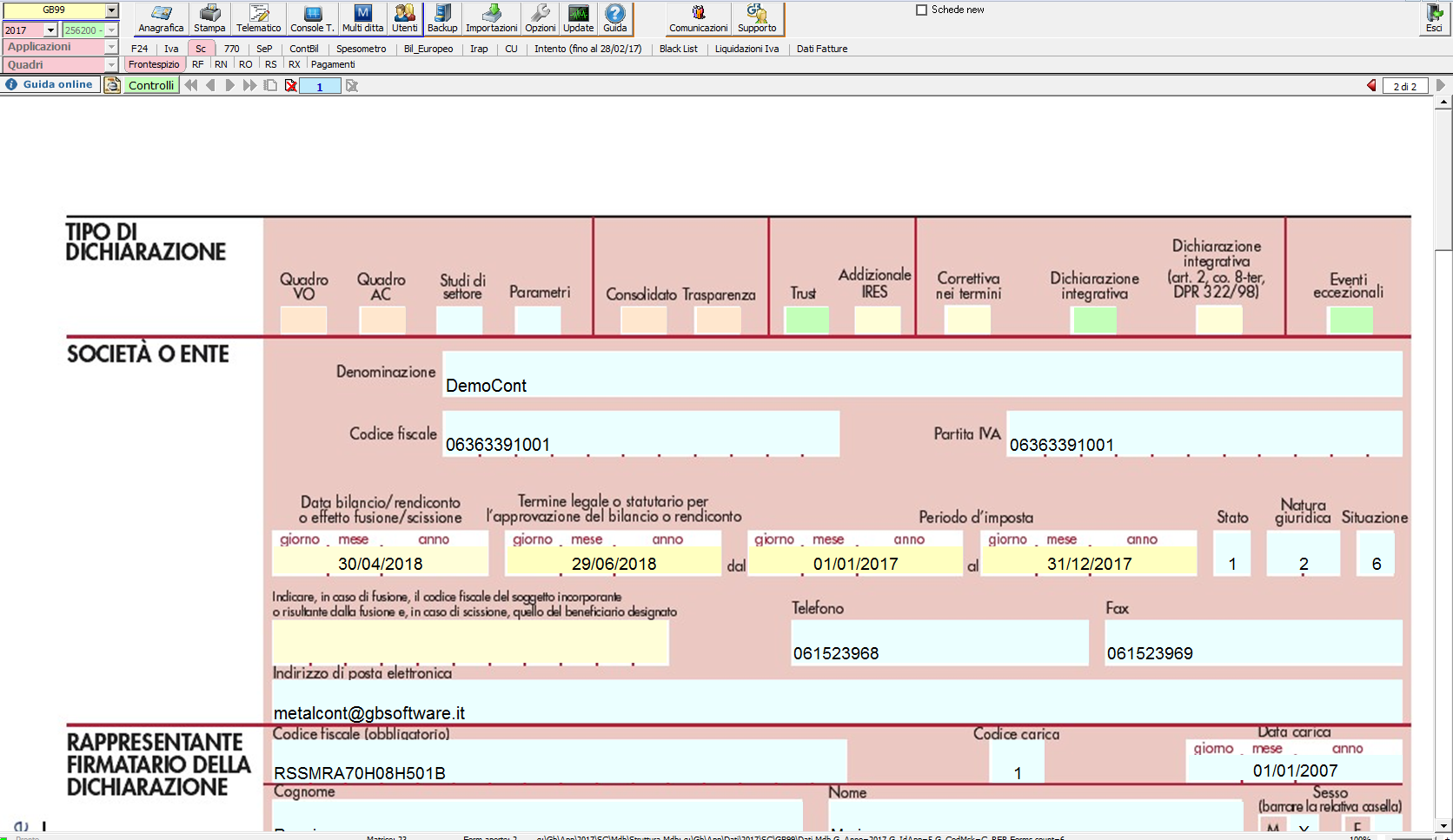

Frontespizio

- Nel riquadro “Altri dati” è stata inserita la casella “Impresa sociale” che deve essere barrata dai soggetti che applicano la disciplina dell’impresa sociale;

- Nel riquadro “Tipo di dichiarazione” è stata aggiunta la casella relativa all’addizionale IRES che va barrata dagli enti creditizi e finanziari e dalla Banca d’Italia, in quanto assoggettati all’addizionale di 3,5 punti percentuali all’aliquota di cui all’art. 77 del TUIR.

Reddito d’impresa– Quadro RF

- Sono stati inseriti nuovi codici, tra le variazioni in aumento e in diminuzione, per tenere conto delle modalità applicative del regime di esenzione degli utili e delle perdite delle stabili organizzazioni (“branch exemption”);

- Nel Rigo RF50, sono state inserite due nuove colonne per indicare l’agevolazione riguardante gli utili e gli avanzi di gestione delle imprese sociali;

- Nel rigo RF55, tra le “altre variazioni in diminuzione”, sono stati previsti nuovi codici per tenere conto della proroga delle disposizioni agevolative riguardanti il “super ammortamento” e l’“Iper ammortamento”;

- Le società di gestione dei fondi comuni d’investimento e le società di intermediazione mobiliare non devono più compilare il “Prospetto per la determinazione degli interessi passivi indeducibili”

Determinazione dell’Ires – Quadro RN

- E’ stato inserito nel rigo RN4, un nuovo campo dove indicare l’importo delle perdite ricevute riferibili a una nuova attività produttiva;

- L’aliquota IRES è stata ridotta dal 27.5% al 24% a seguito della modifica apportata all’art.77, comma 1, del TUIR.

- Per le società sportive dilettantistiche lucrative, riconosciute dal CONI, è stata ridotta della metà l’aliquota IRES.

Altre Imposte – Quadro RQ

- Il prospetto “Rideterminazione del valore dei terreni e delle partecipazioni” accoglie la rivalutazione dei valori delle partecipazioni e dei terreni posseduti alla data del 1° gennaio 2017 e alla data del 1° gennaio 2018;

- i prospetti per la “Rivalutazione dei beni d’impresa e delle partecipazioni” e per la “Liquidazione del fondo comune d’investimento immobiliare”.

Prospetti Vari – Quadro RS

- Il prospetto “Deduzione ACE” è utilizzato anche in applicazione del regime di esenzione degli utili e delle perdite delle stabili organizzazioni (“branch exemption”);

- In seguito alla proroga delle agevolazioni riguardanti le spese sostenute per interventi di riqualificazione energetica, è stato aggiornato il prospetto “Spese di riqualificazione energetica”;

- E’ stato implementato il prospetto per le “Spese per interventi su edifici ricadenti nelle zone sismiche” per tenere conto degli ulteriori interventi realizzati nei comuni ricadenti nelle zone classificate a rischio sismico 1;

- Per i soggetti che hanno esercitato l’opzione per il regime di “Patent Box” è stato inserito un nuovo prospetto denominato “Grandfathering – Opzione marchi d’impresa (Patent Box)”;

- Al fine di indicare le perdite fiscali oggetto di cessione ai sensi dell’art. 1, commi 76 e 77, della legge 11 dicembre 2016, n. 232 è stato modificato il prospetto “Perdite di impresa non compensate”.

Fondi Pensione Aperti E Interni – Quadro RI

- Nei righi RI2 e RI3 è stata inserita la nuova colonna 7 per indicare i redditi derivanti dagli investimenti qualificati nonché dai piani di risparmio a lungo termine che non concorrono alla formazione della base imponibile dell’imposta.

Comunicazioni per i Regimi Opzionali – Quadro OP

- È stato inserito un nuovo prospetto per i soggetti che, a decorrere dal terzo periodo d’imposta successivo a quello in corso al 31 dicembre 2014, devono comunicare in dichiarazione l’opzione per il regime di tassazione agevolata dei redditi derivanti dall’utilizzo di beni immateriali “Patent box”.

REDDITI SOCIETÀ di CAPITALI 2018

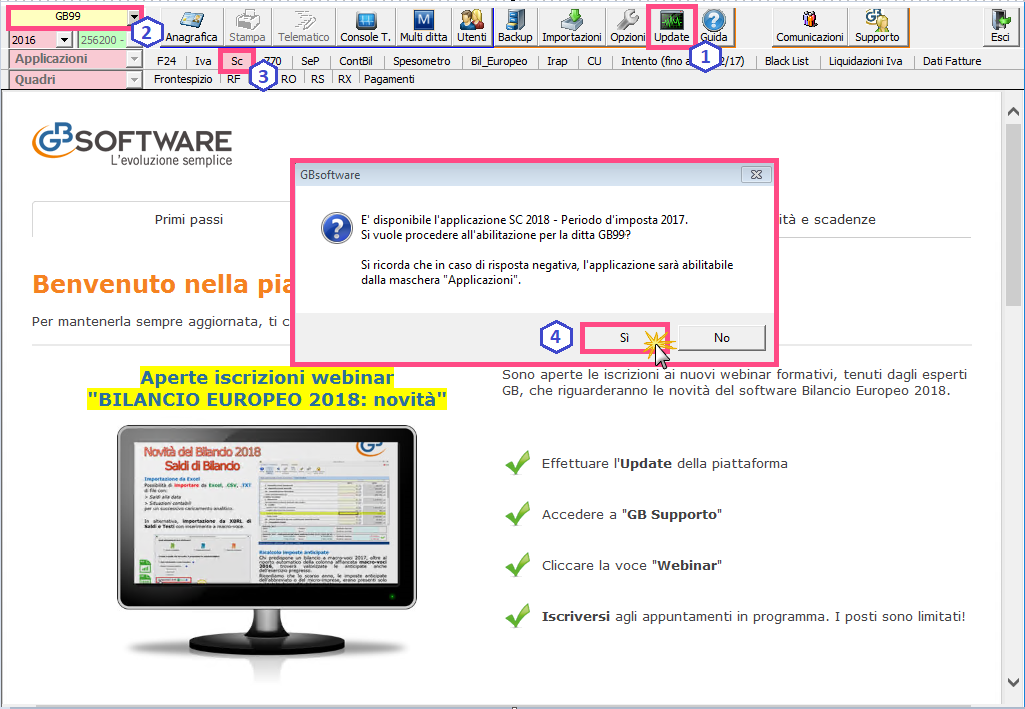

- Eseguire l’UPDATE del software dal pulsante

- Posizionarsi nella DITTA per la quale si vuole abilitare l’applicazione SOCIETÀ DI CAPITALI;

Se l’applicazione “SOCIETA’ DI CAPITALI” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

Se l’applicazione “SOCIETA’ DI CAPITALI” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su  .

.- Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “sì” sarà automaticamente abilitata; rispondendo “no” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

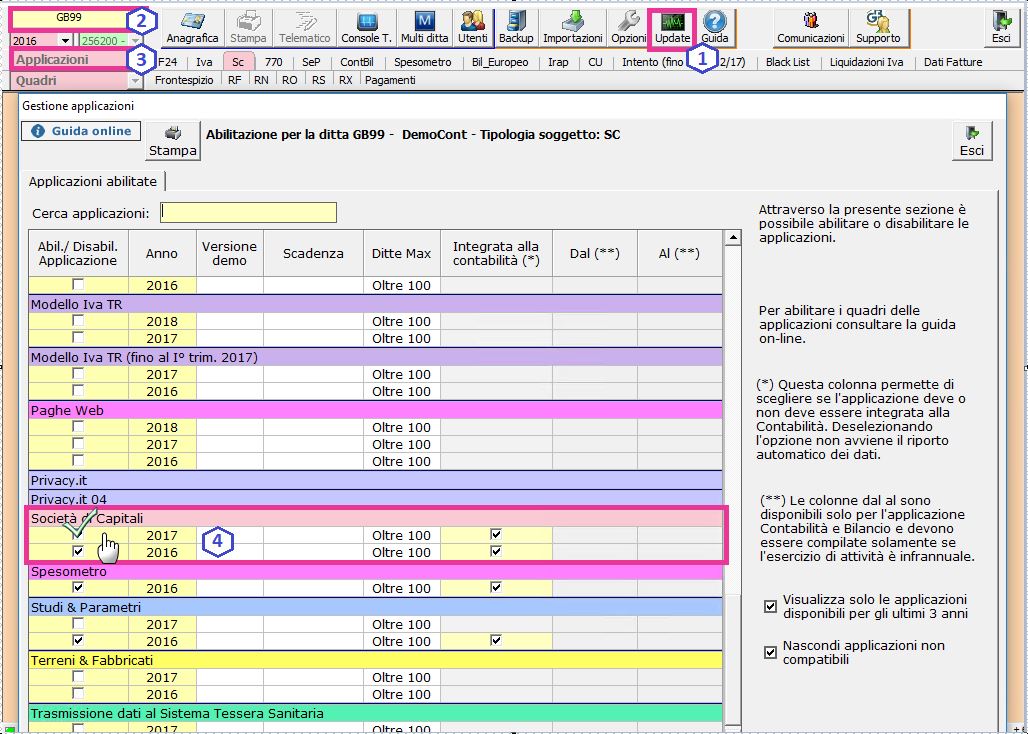

- Dalla gestione “Applicazioni” apporre il check in corrispondenza di “SOCIETÀ DI CAPITALI” anno 2017.

Nella guida on line dell’Applicazione SOCIETÀ DI CAPITALI 2018 sono presenti le istruzioni per l’utilizzo del modello.

DB121 – LP/12

TAG redditi società di capitaliredditi società di capitali 2018

INTEGRATO GB

La nostra Suite per Commercialisti e Studi

Contabilità, Fatturazione, Bilancio e Dichiarazioni.

Inizia la prova gratuita »