Dal 1° gennaio 2014 gli autotrasportatori di merci conto terzi possono emettere fattura: anticipata, al pagamento del corrispettivo oppure, in caso di operazioni BtoB, al momento dell’ultimazione della prestazione.

Nel nostro caso, un autotrasportatore conto terzi ha effettuato per uno stesso committente il trasporto di alcune merci, nel periodo che va dal 1° settembre 2016 al 9 settembre 2016. Il pagamento del servizio è stato concordato tra le parti per il 3 ottobre 2016.

Nel caso illustrato vediamo come deve essere effettuata la registrazione di prima nota utilizzando le apposite causali Iva e contabili.

L’importo della fattura ammonta ad euro 1.570.

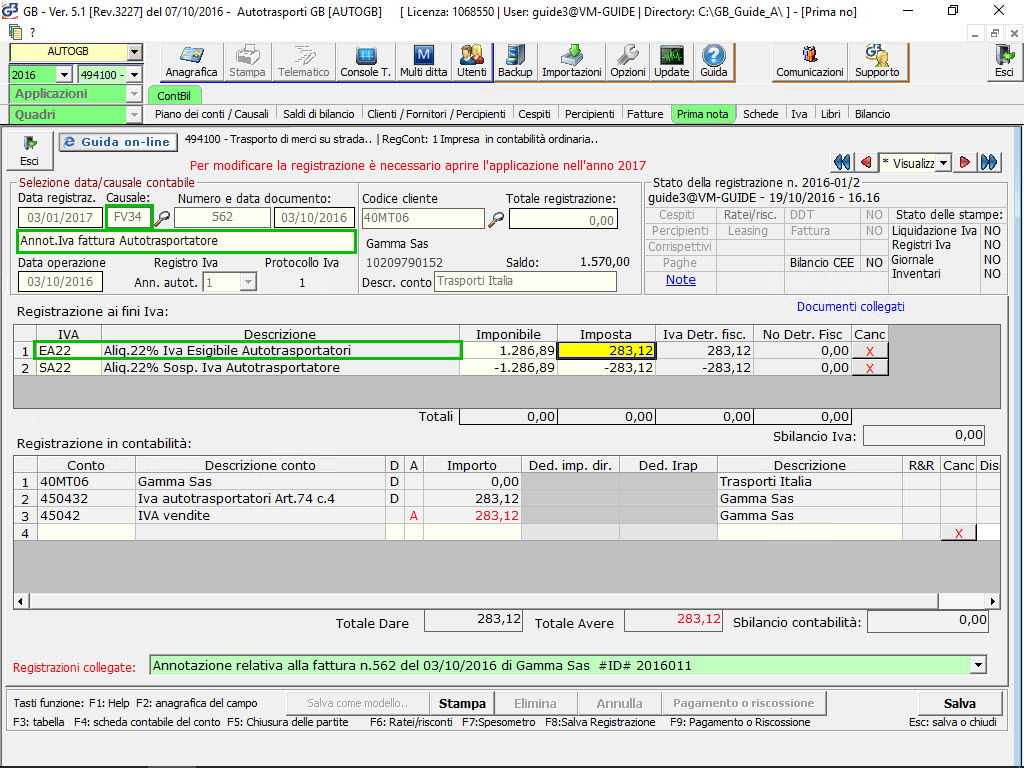

Registriamo la fattura in data 3 ottobre 2016, data del pagamento, con la causale contabile “FV05 – Fattura di vendita Autotrasportatore”.

La causale Iva da utilizzare è “SA22 – Aliq.22% Sosp.Iva Autotrasportatore”, con proprietà “Iva in sospensione”, che non generano debito d’imposta.

Cliccando “Salva” il software produce in automatico la registrazione dell’annotazione nel registro delle vendite, utilizzando:

- FV34 – Annot.iva fattura Autotrasportatore

- EA22 – Aliq.22% Esigibile Autotrasportatori

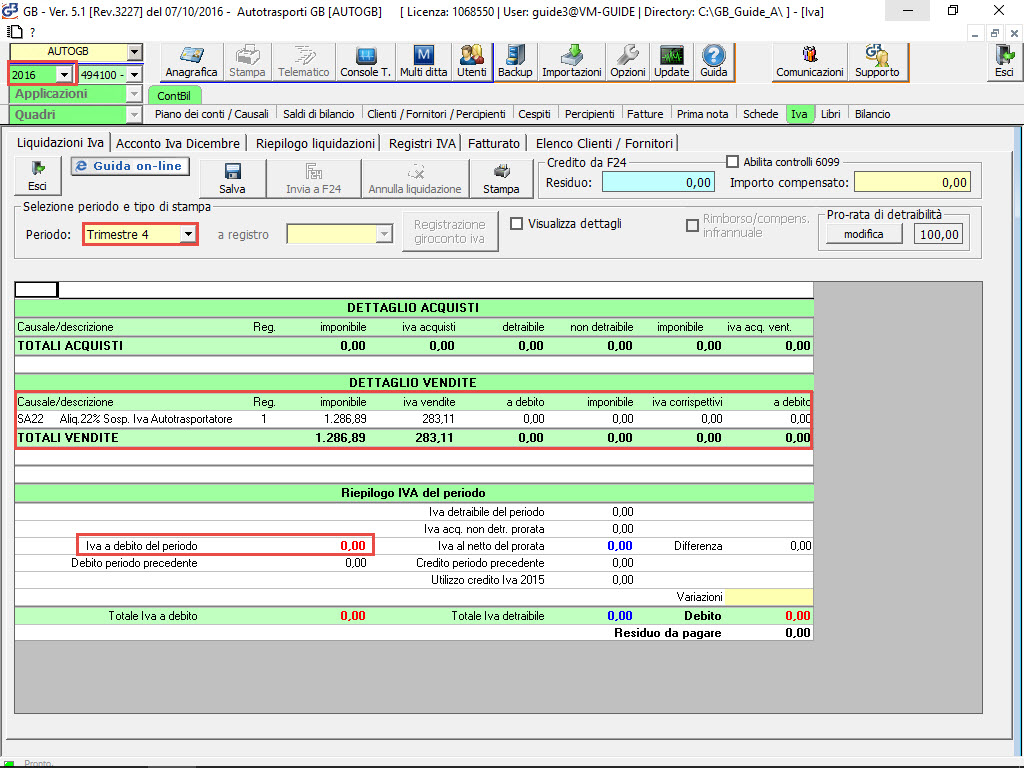

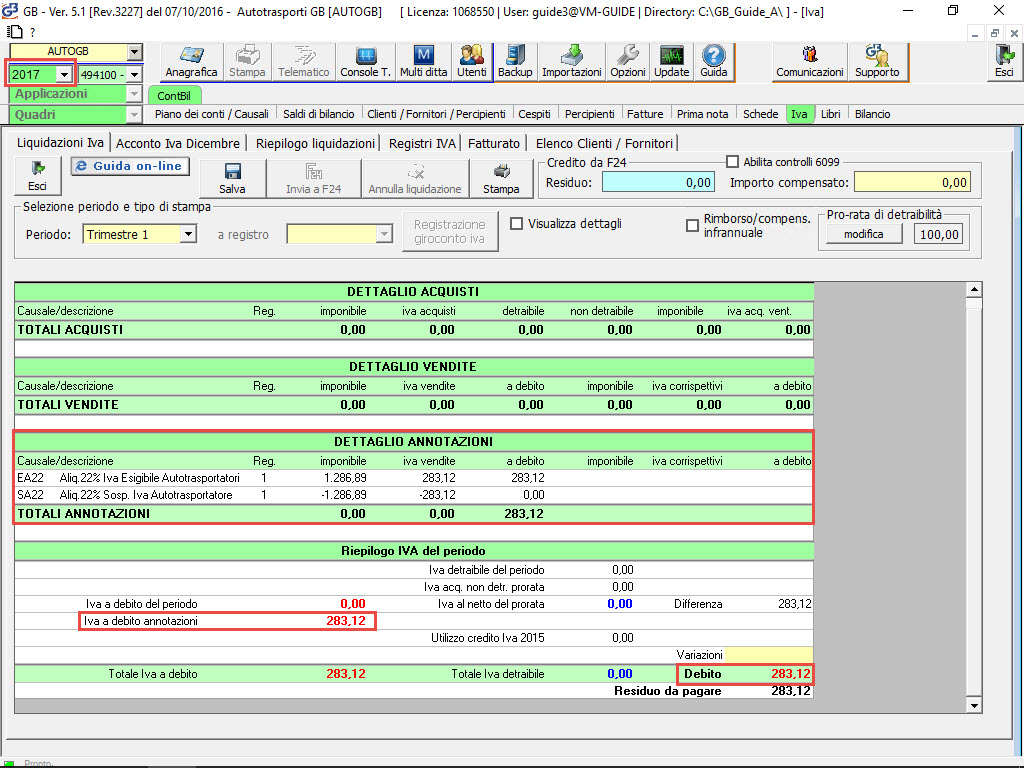

La data dell’annotazione è automaticamente posticipata dal software nel trimestre successivo rispetto alla data della fattura di vendita.

Nella liquidazione Iva…

L’Iva concorre alla formazione del debito nel trimestre successivo quello di emissione della fattura.

In riferimento al nostro esempio nella liquidazione del 4° trimestre non è presente l’importo a debito,

infatti è nel 1° trimestre dell’anno successivo che troviamo l’importo a debito.

L’applicazione Contabilità 2017 non è stata ancora rilasciata pertanto, in caso di registrazione di una fattura di vendita nel 4° trimestre del 2016, l’annotazione sarà comunque prodotta in automatico all’abilitazione del nuovo anno contabile.

Per ulteriori informazioni consultare la guida on-line.

CB101 – RIV/35

TAG Autotrasportatoricaso pratico autotrasportatoriregime autotrasportatori