Il Regime dei Minimi è un particolare regime fiscale italiano introdotto con la Legge n. 244 del 24 dicembre 2007, art. 1 commi 96-117 ed entrato in vigore dal 1° gennaio 2008. L’introduzione di questo nuovo regime contabile aveva l’intento di favorire la costituzione di nuove imprese.

Con la Legge di Stabilità 2015 è stato introdotto un nuovo regime agevolato, l’ormai noto “Regime Forfettario – legge 190/2014, commi da 54 a 89”. L’entrata in vigore del nuovo regime ha comportato la soppressione di tutti gli altri regimi agevolati in vigore fino al 31/12/2014.

Unica eccezione è stata fatta per il regime dei contribuenti minimi di cui all’art. 27 commi 1 e 2 DL 98/2011. Infatti i contribuenti che adottavano tale regime nel 2015 possono permanervi finché vengono rispettati i requisiti previsti.

A poter beneficiare di questo regime erano le persone fisiche che avevano iniziato un’attività successivamente al 31 dicembre 2007 e prima del 31 dicembre 2015, che non conseguivano ricavi né percepivano compensi superiori a 30.000 euro annui.

I soggetti con più di 35 anni di età potevano adottare questo regime per un periodo massimo di 5 anni consecutivi dall’inizio dell’attività mentre chi aveva meno di 35 può permanere nel regime fino al compimento del trentacinquesimo anno di età.

I soggetti che potevano accedere a questo regime erano i contribuenti sia imprese individuali sia professionisti che, nell’anno precedente:

- non hanno sostenuto spese nei confronti di lavoratori dipendenti o collaboratori;

- non hanno effettuato cessioni all’esportazione;

- non hanno acquistato nel triennio precedente beni strumentali per un importo superiore a 15.000 euro;

- non hanno erogato somme sotto forma di utili da partecipazione agli associati con apporto di solo lavoro;

Inoltre nel triennio precedente non hanno effettuato acquisti di beni strumentali per un ammontare superiore a 15.000 euro.

L’uscita dal regime è immediata qualora venga superato per più del 50% il limite massimo dei ricavi. Si esce dal regime l’anno successivo qualora venga a meno anche solo una delle condizioni i cui ai commi da 96 a 99 del comma 1 della legge 244/07.

Si ricorda che le persone fisiche in tale regime sono e saranno esonerate:

- dalla registrazione e dalla tenuta delle scritture contabili;

- dagli obblighi riguardanti l’imposta sul valore aggiunto;

- dal pagamento dell’IRAP;

- dalla compilazione degli Studi di Settore (quindi saranno escluso dall’applicazione dei nuovi ISA);

- dall’applicazione della fatturazione elettronica (che entrerà in vigore nel 2019)

- dall’invio della comunicazione dei “dati fatture emesse e ricevute”.

In INTEGRATO GB

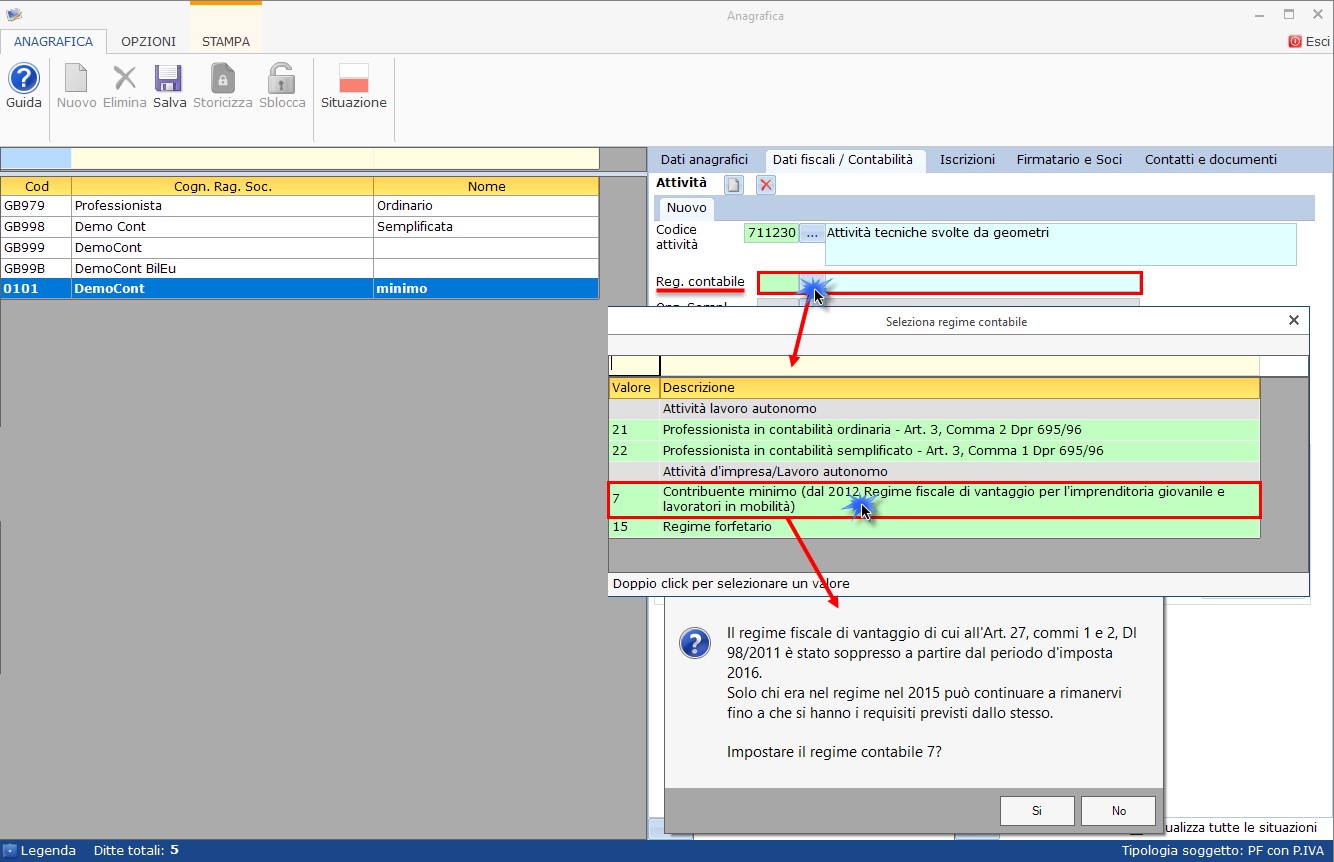

In anagrafica ditta il regime da indicare per i contribuenti minimi è il “7-Contribuente minimo”.

Un messaggio di avviso chiede conferma del regime selezionato, ricordando all’utente che solo chi era nel regime nel 2015 può continuare ad applicarlo.

Un ulteriore controllo è presente in fase di indicazione della data di inizio attività, infatti non sarà possibile indicare una data successiva al 31/12/2015 in presenza del regime 7.

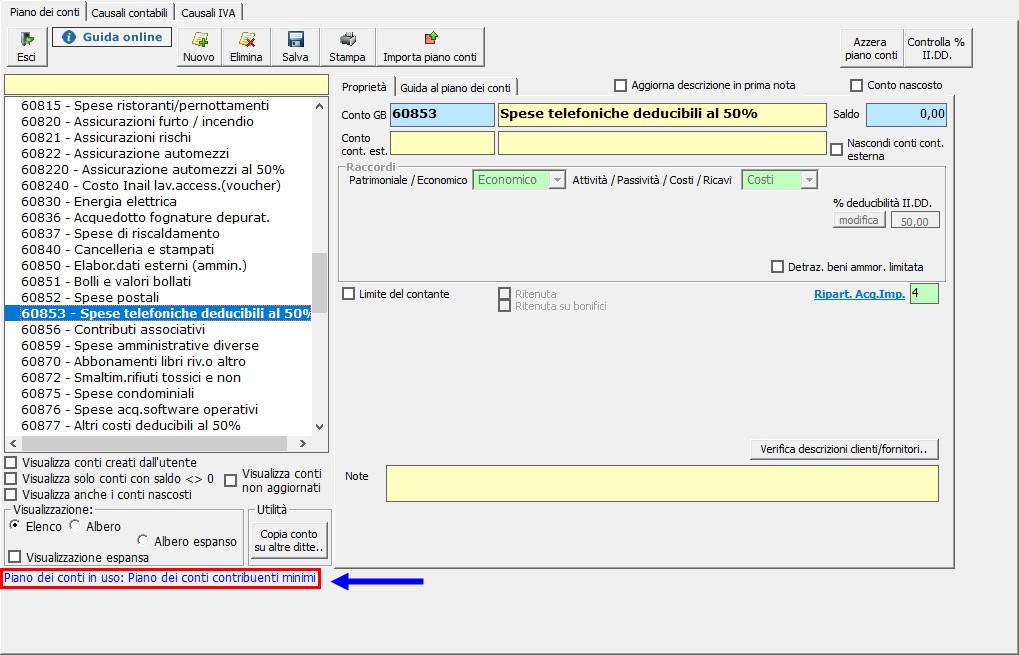

Per questo particolare regime contabile è previsto un apposito piano dei conti poiché la determinazione del reddito non si basa sulle regole indicate nel testo unico.

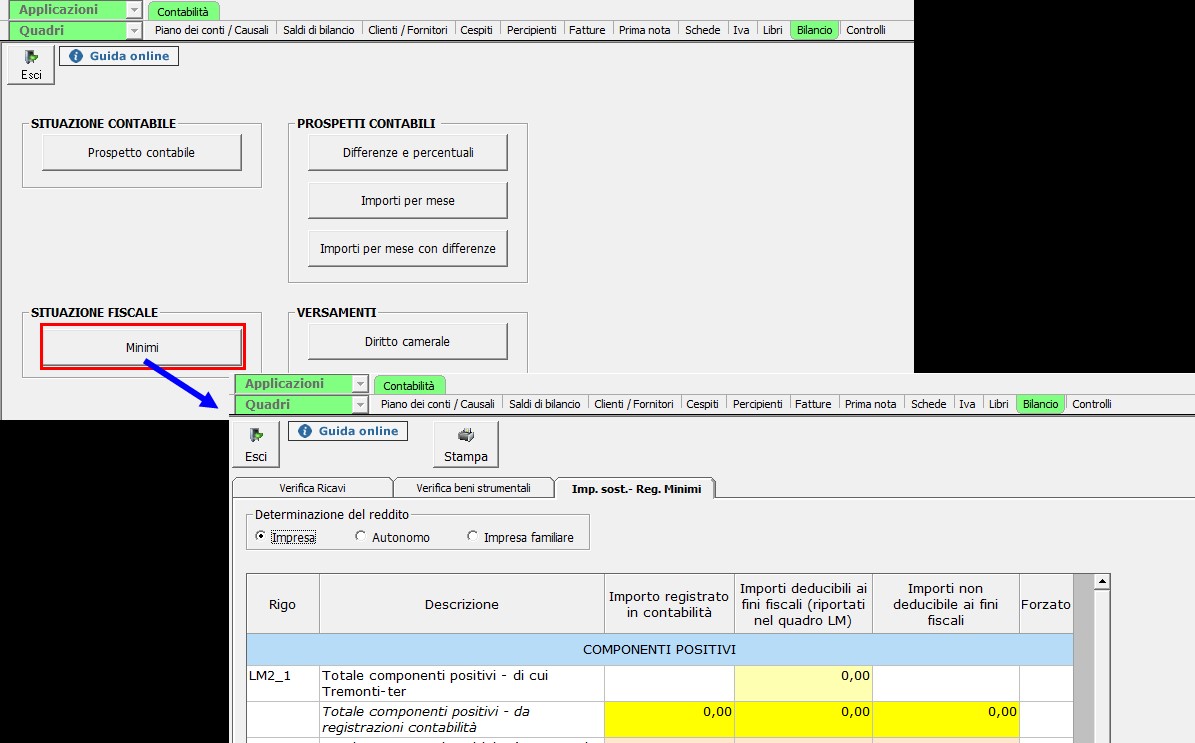

Nel modulo contabilità è possibile monitorare il rispetto dei limiti di permanenza dalla gestione “Situazione fiscale – Minimi” quindi avere un calcolo previsionale di quella che sarà l’imposta sostitutiva.

SAM/13

TAG Regime dei Minimiregime fiscale di vantaggio