Con l’approvazione della Legge di Bilancio 2019 il regime forfetario introdotto dalla Legge 190/2014 ha subito delle modifiche riguardanti i requisiti previsti per l’adesione dall’anno 2019.

I contribuenti possono accedere al regime forfetario solo nel caso in cui i ricavi o compensi incassati non superino la soglia fissa stabilita a 65.000 euro. Il reddito è soggetto ad un’imposta sostitutiva del 15% e viene determinato attraverso un coefficiente di redditività.

Le principali modifiche apportate al regime forfetario sono:

- L’innalzamento del limite dei ricavi a 65.000 euro (prima era variabile da 25.000 euro a 50.000 euro in base all’attività svolta)

- Non è più previsto il limite di 5.000 euro per le spese del personale dipendente

- Non è più previsto il limite di 20.000 euro del costo complessivo dei beni strumentali.

Inoltre non può avvalersi del regime forfetario:

- il contribuente che partecipa, contemporaneamente all’esercizio dell’attività, a società di persone, ad associazioni o a imprese familiari, ovvero che controlla direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a lui.

- il contribuente titolare di partita Iva che percepisce compensi da soggetti dai quali ha percepito redditi da lavoro dipendente nei due anni precedenti o da soggetti direttamente o indirettamente riconducibili a lui.

Restano invariati gli altri vincoli per l’accesso o la permanenza nel regime forfetario.

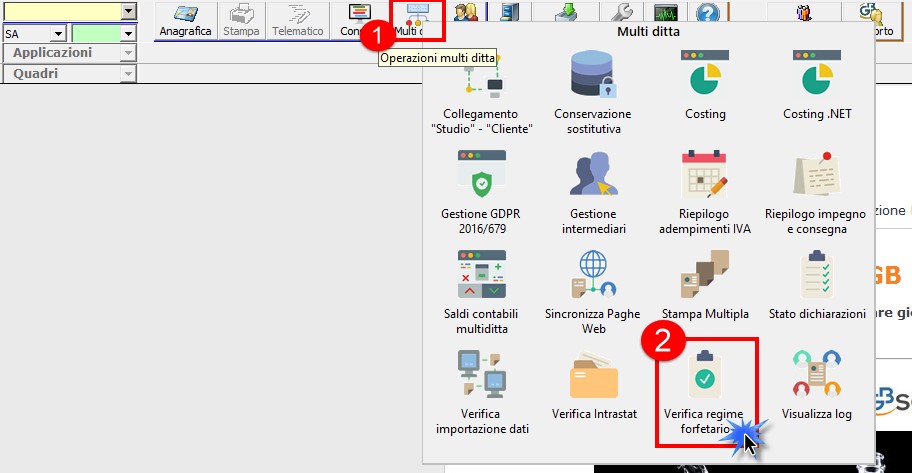

Verifica dei requisiti di accesso/permanenza con GB

Eseguendo l’update  del software è disponibile la gestione “Verifica regime forfetario”, che permette di controllare i requisiti di accesso o permanenza per l’anno 2019, con i dati aggiornati dopo l’approvazione della Legge di Bilancio.

del software è disponibile la gestione “Verifica regime forfetario”, che permette di controllare i requisiti di accesso o permanenza per l’anno 2019, con i dati aggiornati dopo l’approvazione della Legge di Bilancio.

Questa gestione viene aperta da:

- Multi ditta

- Verifica regime forfetario

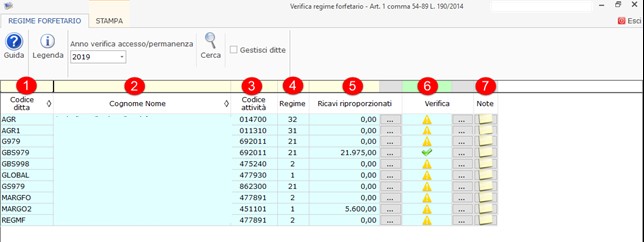

All’apertura della gestione sono riepilogate tutte le persone fisiche titolari di partita Iva presenti nell’anagrafica delle ditte:

- Codice ditta

- Cognome e Nome

- Codice attività: è riportato il codice attività del soggetto al 31/12/2018, ossia l’anno precedente rispetto a quello in cui si sta effettuando la verifica dei requisiti di accesso/ permanenza al regime forfetario. Nel caso in cui il soggetto svolge più attività con contabilità separate viene riportato il codice attività principale.

- Regime contabile: è riportato il regime contabile adottato per l’anno 2018.

- Ricavi riproporzionati: sono calcolati i ricavi in base ai giorni di esercizio dell’attività

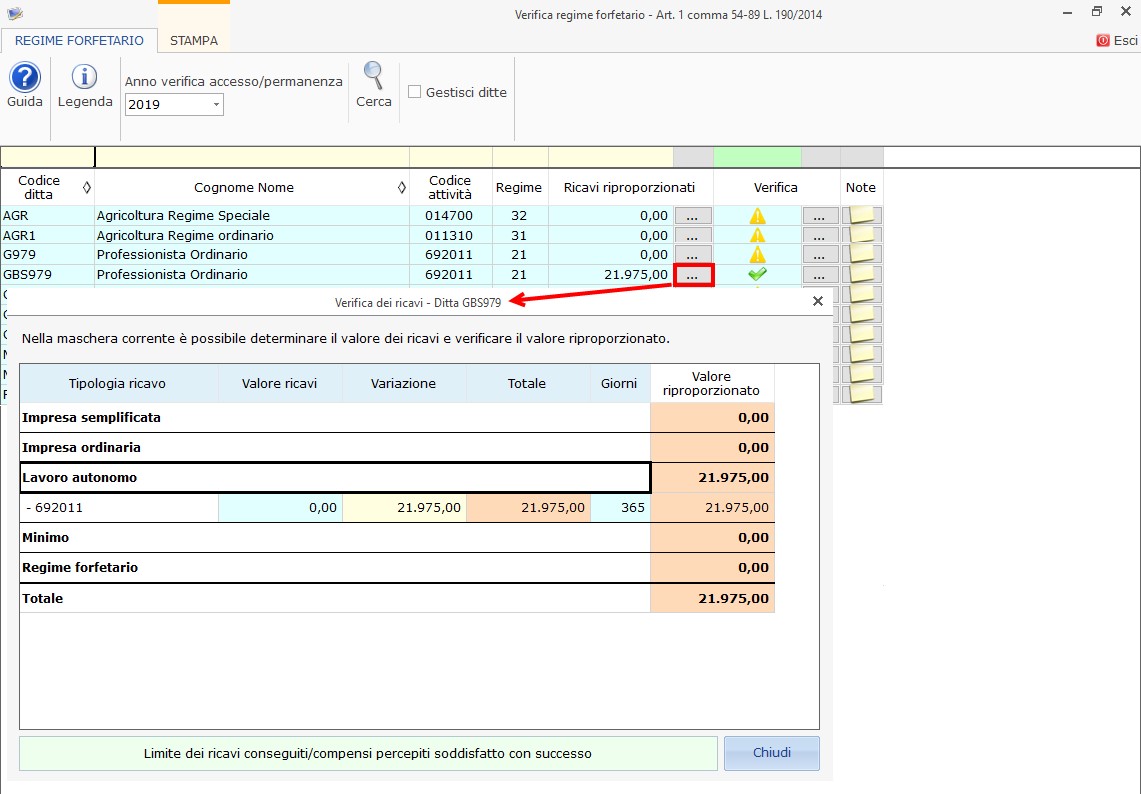

Cliccando nel pulsante  , posizionato in corrispondenza della ditta e della colonna “Ricavi riproporzionati”, si accede alla maschera di dettaglio:

, posizionato in corrispondenza della ditta e della colonna “Ricavi riproporzionati”, si accede alla maschera di dettaglio:

I ricavi sono riportati in automatico dalla procedura in base a quanto registrato in contabilità per l’anno 2018.

Anche il numero dei giorni viene calcolato in automatico dal software in base alle date di inizio/fine attività impostate in anagrafica ditta, nella storicizzazione al 31/12/2018.

Nel caso in cui la ditta ha più codici attività, con contabilità separate, nella gestione sono riportati tutti i codici attività con i relativi ricavi ed i relativi giorni di esercizio.

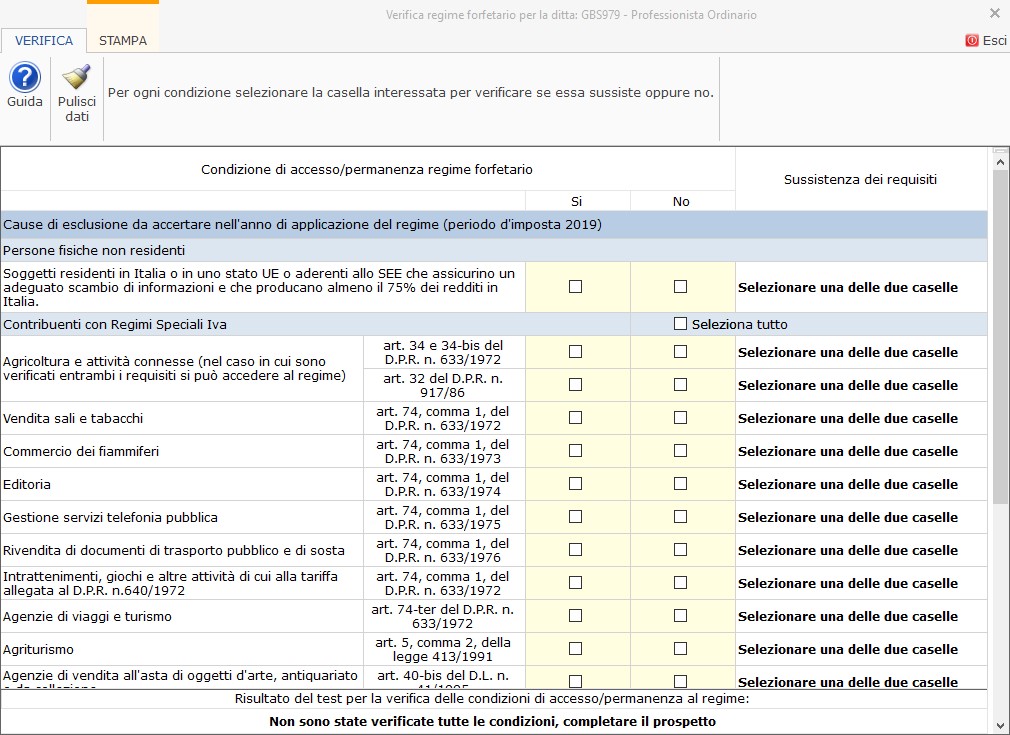

- Verifica: in questo campo è evidenziato lo stato del soggetto rispetto ai requisiti di accesso.

Cliccando il tasto , situato in corrispondenza della ditta e della colonna “Verifica”, si accede ad una maschera che permette di verificare i requisiti previsti per l’accesso/permanenza nel regime.

- Note: questo campo permette di inserire eventuali note relative alla ditta in cui si è posizionati.

Per ulteriori informazioni sulla gestione della “Verifica regime forfetario”, con i dati aggiornati con la Legge di Bilancio 2019, consultare la relativa guida on-line.

CB101 – SAM/2

TAG Regime forfetariorequisiti di accessorequisiti di permanenza