Le regole di esigibilità e detraibilità dell’imposta sul valore aggiunto sono diverse per coloro che hanno optato per il regime “Iva per cassa” di cui all’art.32-bis DL 83 del 2012.

Detraibilità ed esigibilità dell’imposta si verificano al pagamento e all’incasso del corrispettivo oppure decorso un anno dall’effettuazione dell’operazione.

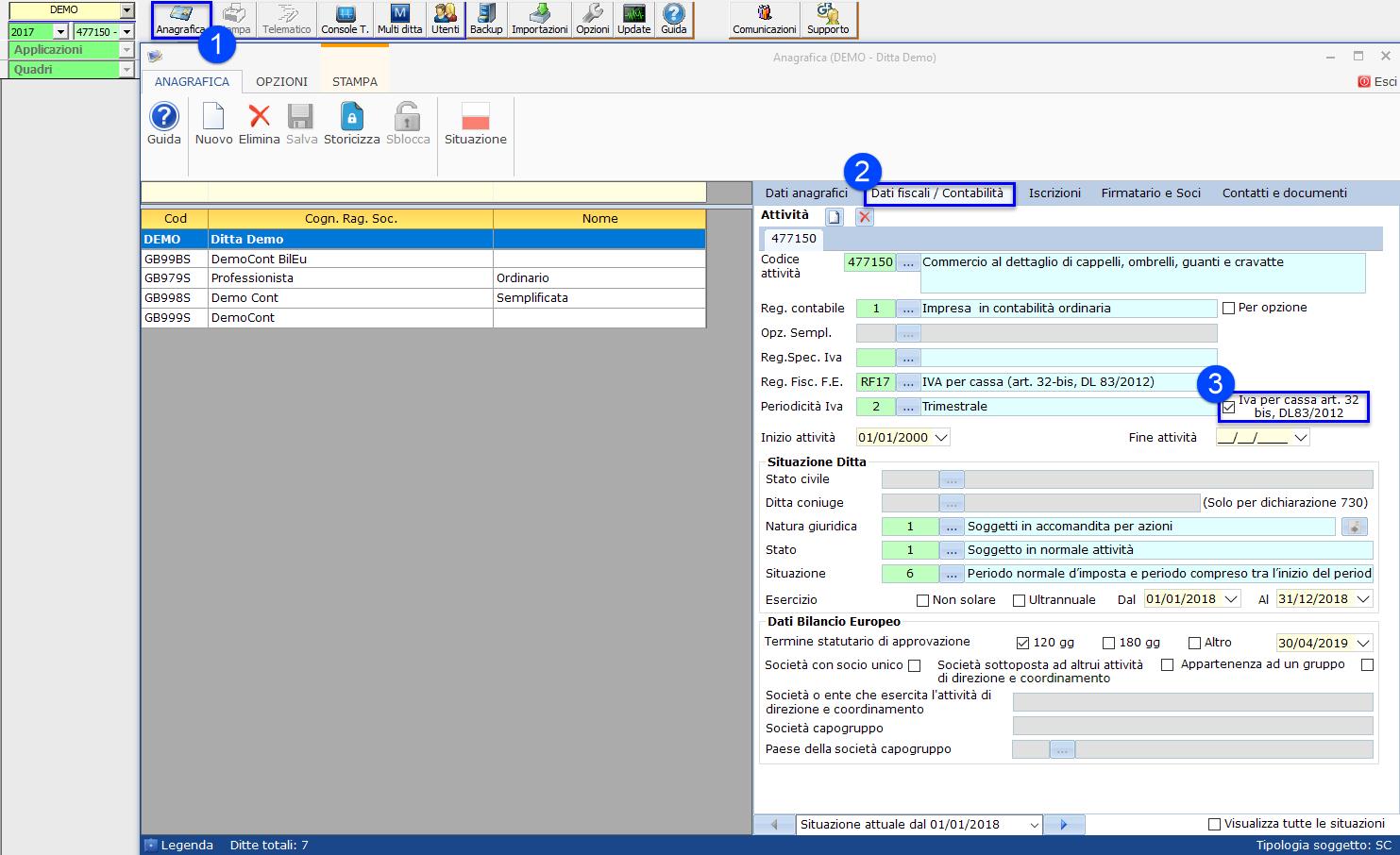

Come si imposta il regime “Iva per cassa” in  ?

?

Il regime “Iva per cassa” si può impostare da:

- Anagrafica

- Sezione Dati fiscali / Contabilità

- Apponendo il check in corrispondenza della dicitura “Iva per cassa art. 32 bis, DL83/2012”

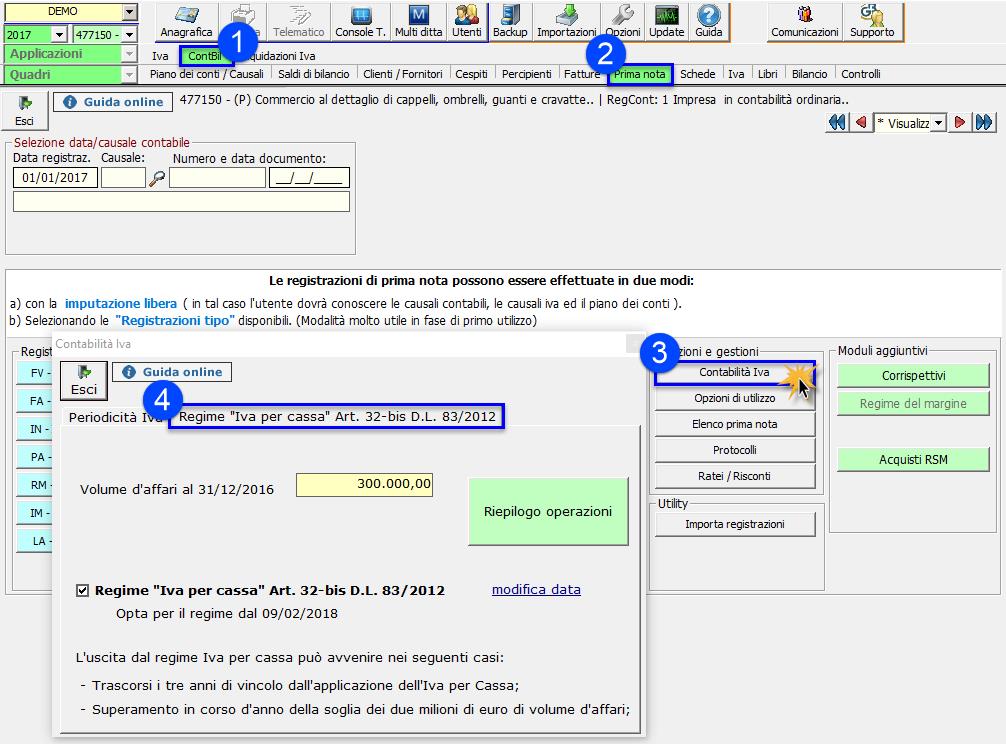

Oppure:

- Cont/Bil

- Prima nota

- Sezione “Funzioni e gestioni”

- Contabilità Iva

- Sezione Regime “Iva per cassa” Art. 32-bis D.L. 83/2012

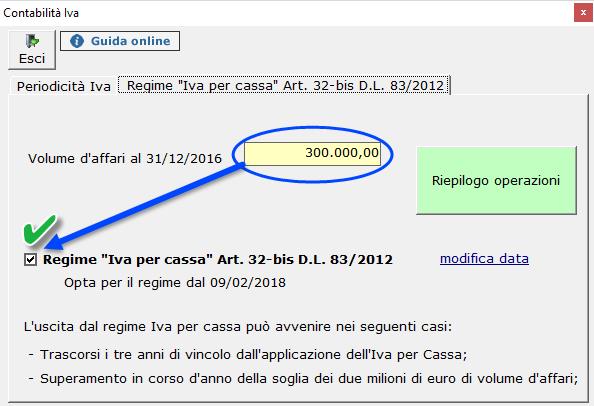

Nella maschera, che si apre cliccando su “contabilità Iva”, è necessario indicare il volume d’affari al 31/12 dell’anno precedente.

Se il volume d’affari è minore del limite previsto di 2.000.000 è possibile attivare il regime “Iva per cassa” apponendo il check in corrispondenza dell’apposito rigo:

Se, al contrario, invece, il volume d’affari supera il limite stabilito, non è possibile attivare il regime:

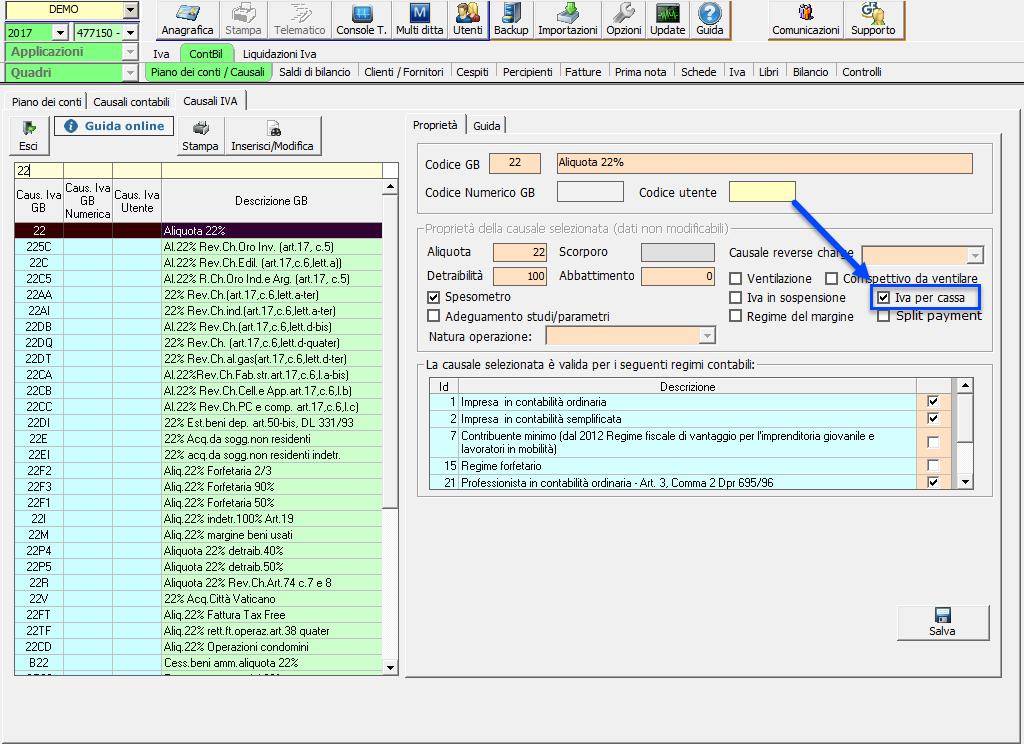

Come si registra in caso di opzione per il regime “Iva per cassa” in ?

Per poter registrare con il regime “Iva per cassa” è opportuno utilizzare delle causali Iva dove è attiva la proprietà “Iva per cassa”.

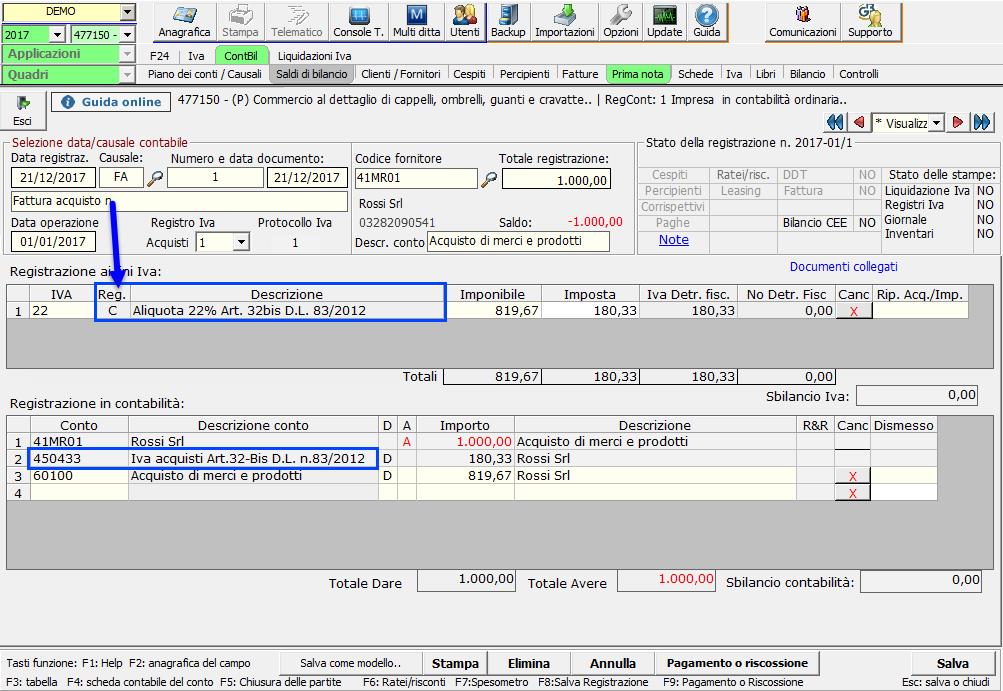

Registrazione di una fattura di acquisto

Registriamo una fattura di acquisto ricevuta dal fornitore Rossi Srl per € 1.000,00.

In automatico, il software attribuisce il valore “C-cassa” nel campo “Reg.”.

L’importo dell’Iva viene imputato ai conti appositi dell’Iva per cassa, in questo caso “450433 – Iva acquisti Art. 32- bis D.L. n. 83/2012”.

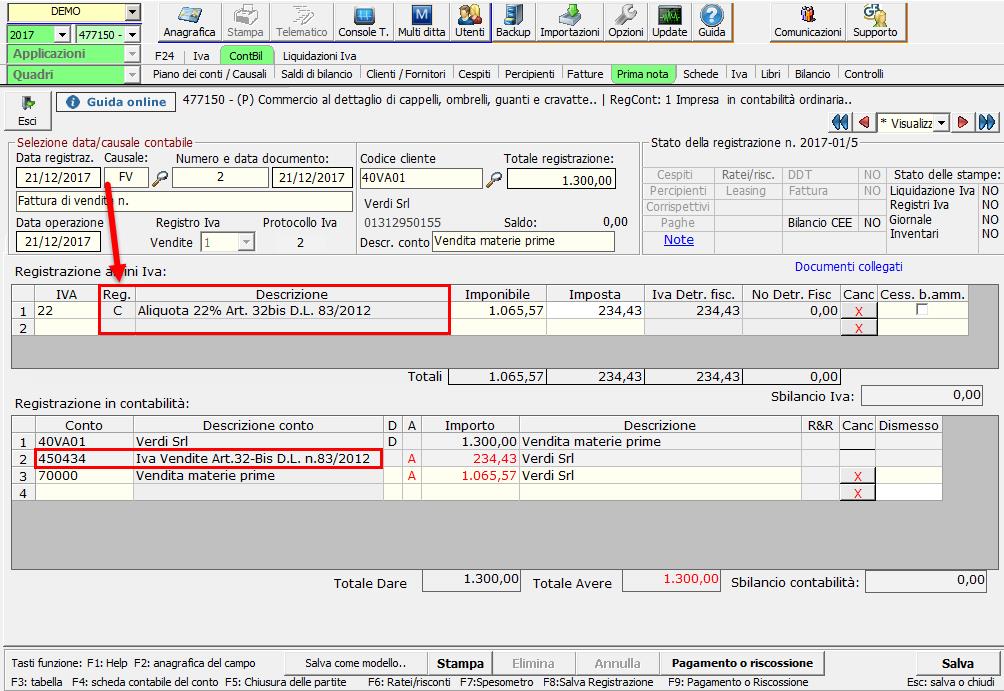

Registrazione di una fattura di vendita

Registriamo una fattura di vendita verso il cliente Verdi Srl.

Come nella fattura di acquisto, il software, in automatico, riporta il valore “C- Cassa” nel campo “Reg.” e attribuisce l’importo dell’Iva al conto “450434 – Iva Vendite Art. 32-bis D.L. n. 83/2012”.

Nella liquidazione Iva, poiché non sono ancora stati registrati gli incassi o i pagamenti, in corrispondenza delle sezioni acquisti/ vendite in regime “Iva per cassa”, i capi “detraibile” e “a debito” sono a zero.

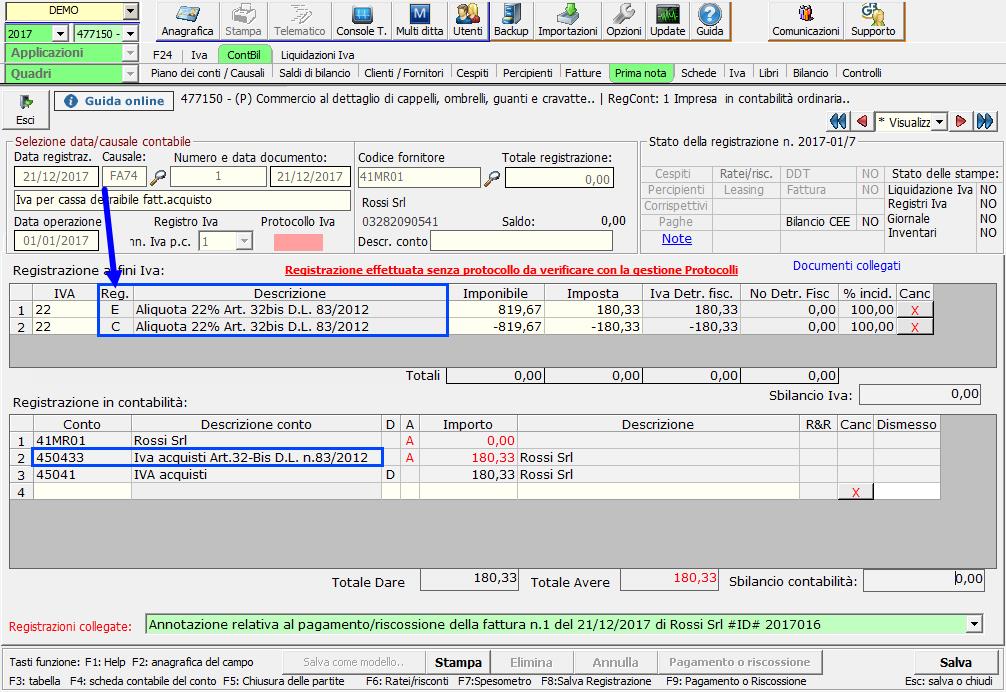

Al salvataggio del pagamento, in automatico, viene prodotta la seguente registrazione:

In questo caso, l’Iva diventa detraibile quindi nel campo “Reg.” troveremo:

E – esigibile valorizzato in positivo

C – cassa valorizzato in negativo, per stornare l’importo dell’Iva indicato nella registrazione della fattura di acquisto.

L’importo dell’Iva viene attribuito all’apposito conto dell’Iva per cassa (450433) e giro-contato al 45041.

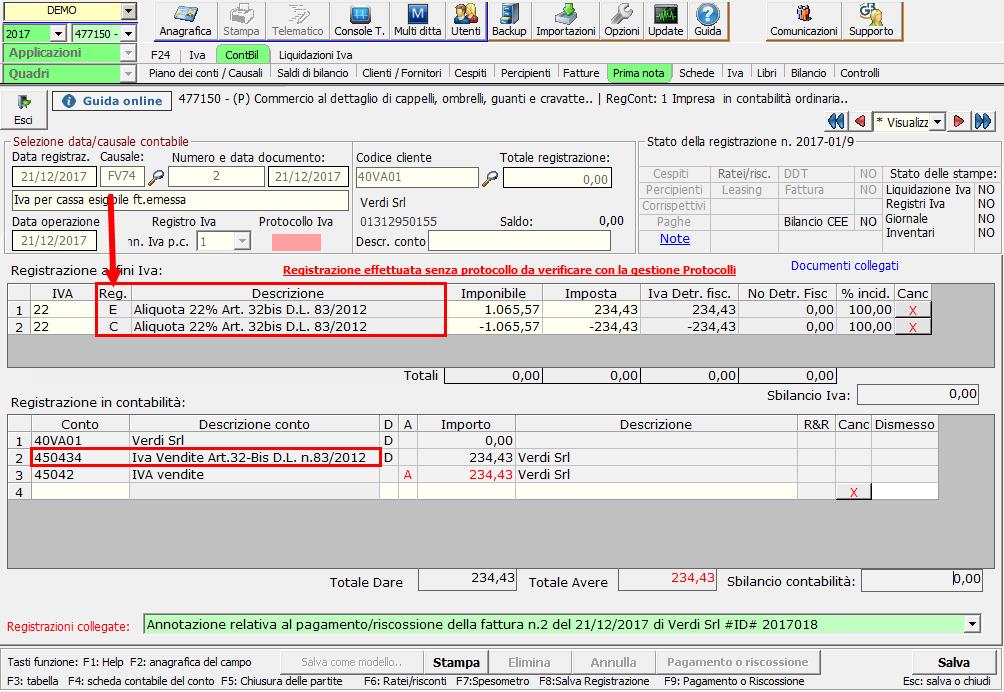

Al salvataggio dell’incasso, in automatico, viene prodotta la seguente registrazione:

Dove l’Iva diventa esigibile, di conseguenza troveremo il campo valorizzato con:

E – esigibile valorizzato in positivo

C – cassa valorizzato in negativo, per stornare quanto registrato nella fattura di vendita.

L’Iva viene attribuita all’apposito conto dell’Iva per cassa (450434) e giro-contato al 45042.

Dopo aver registrato gli incassi e i pagamenti nella liquidazione, troveremo gli importi dell’Iva delle due fatture nel saldo dell’Iva a debito e dell’Iva detraibile.

DL 50/2017 – Iva per cassa

DL 50/2017 – Iva per cassa

Come chiarito con la circolare n.1/E del 17/01/2018 la detraibilità dell’imposta, per chi opta per il regime Iva per cassa, è ancorato al momento di esigibilità stabilito dal predetto regime quindi al pagamento del corrispettivo.

CB101 – SAM/3

TAG Iva per Cassa