In Bilancio Europeo GB la compilazione del Rendiconto Finanziario è supportata dalla presenza di segnalazioni, controlli di quadratura e gestioni integrate di ausilio al redattore, che valgono per la contabilità, per i saldi analitici e per il caricamento a macro-voce. Vediamo le possibili casistiche.

Il Rendiconto Finanziario è il terzo prospetto contabile del bilancio di esercizio, collocandosi dopo lo Stato Patrimoniale e Conto Economico, prima della Nota Integrativa: quantifica e ricostruisce le disponibilità liquide e le loro movimentazioni annuali, suddividendo i flussi tra operativi, di investimento e di finanziamento.

Premessa

Il Rendiconto Finanziario, introdotto nella legislazione italiana dal D. Lgs.139/2015 (che recepisce la Direttiva 2013/34/UE) e in conformità all’OIC 10, è obbligatorio dall’esercizio 2016 per i soggetti tenuti al bilancio ordinario. Resta facoltativo per il bilancio abbreviato ed è escluso per il bilancio micro-imprese. Si presenta nei due schemi diretto ed indiretto, di cui è alternativa la compilazione; è un adempimento complesso che spesso richiede una analisi supplementare della contabilità per la difficoltà di ricostruire ex post la natura finanziaria delle singole operazioni aziendali.

Scelta dello schema

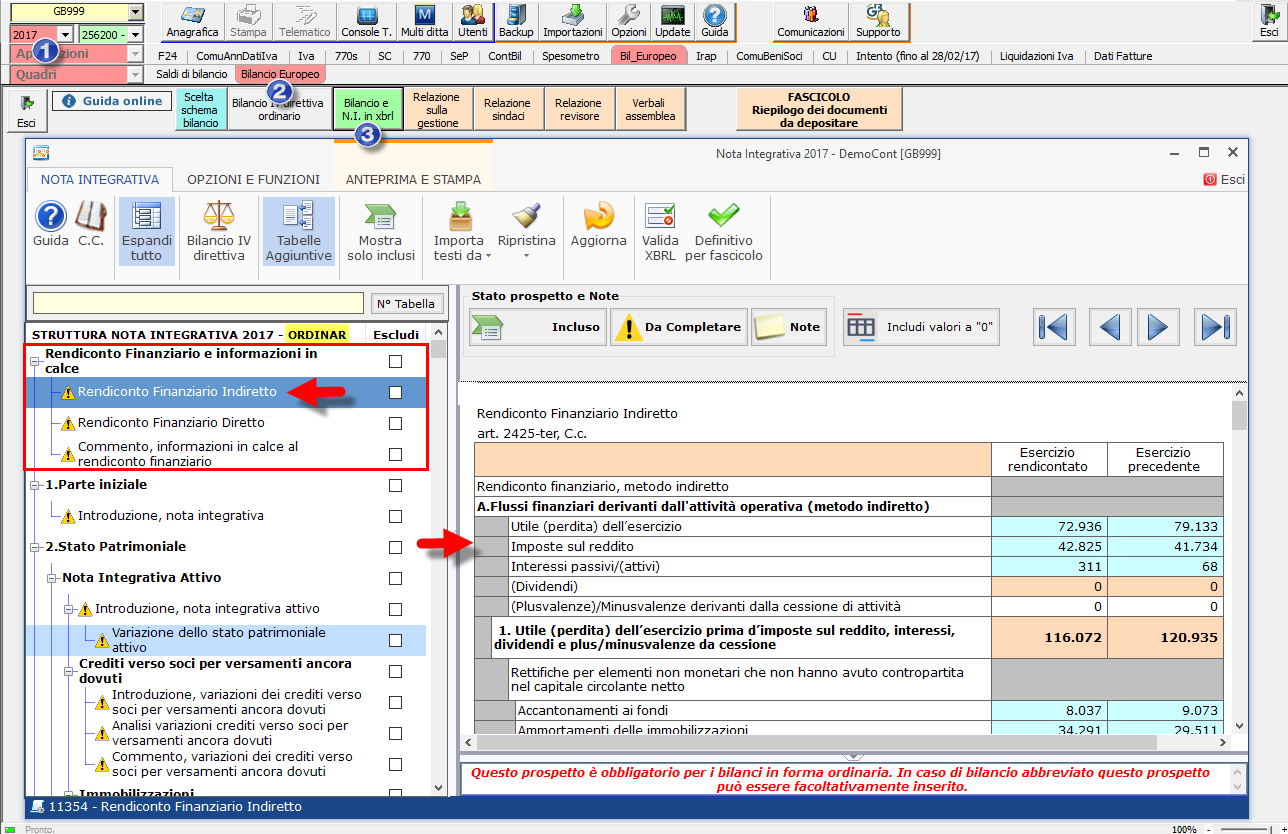

Per lo schema di bilancio ordinario il rendiconto finanziario è già incluso di default, collocandosi prima dell’introduzione della Nota Integrativa, nella struttura ad albero a sinistra della procedura:

Il rendiconto indiretto è lo schema raccomandato dalla dottrina, in quanto più leggibile, ed è anche quello maggiormente integrato in GB.

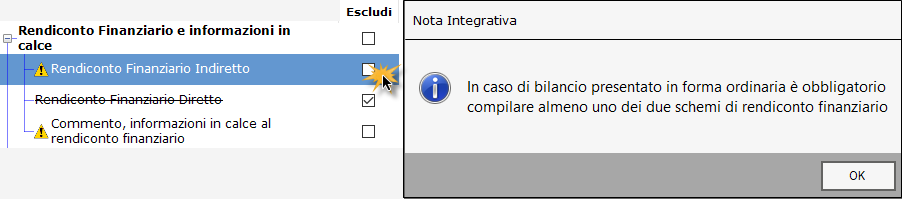

N.B. Nell’ordinario, è possibile escludere uno tra i due rendiconti (diretto o indiretto) ma non entrambi, se si cerca di farlo appare il seguente messaggio:

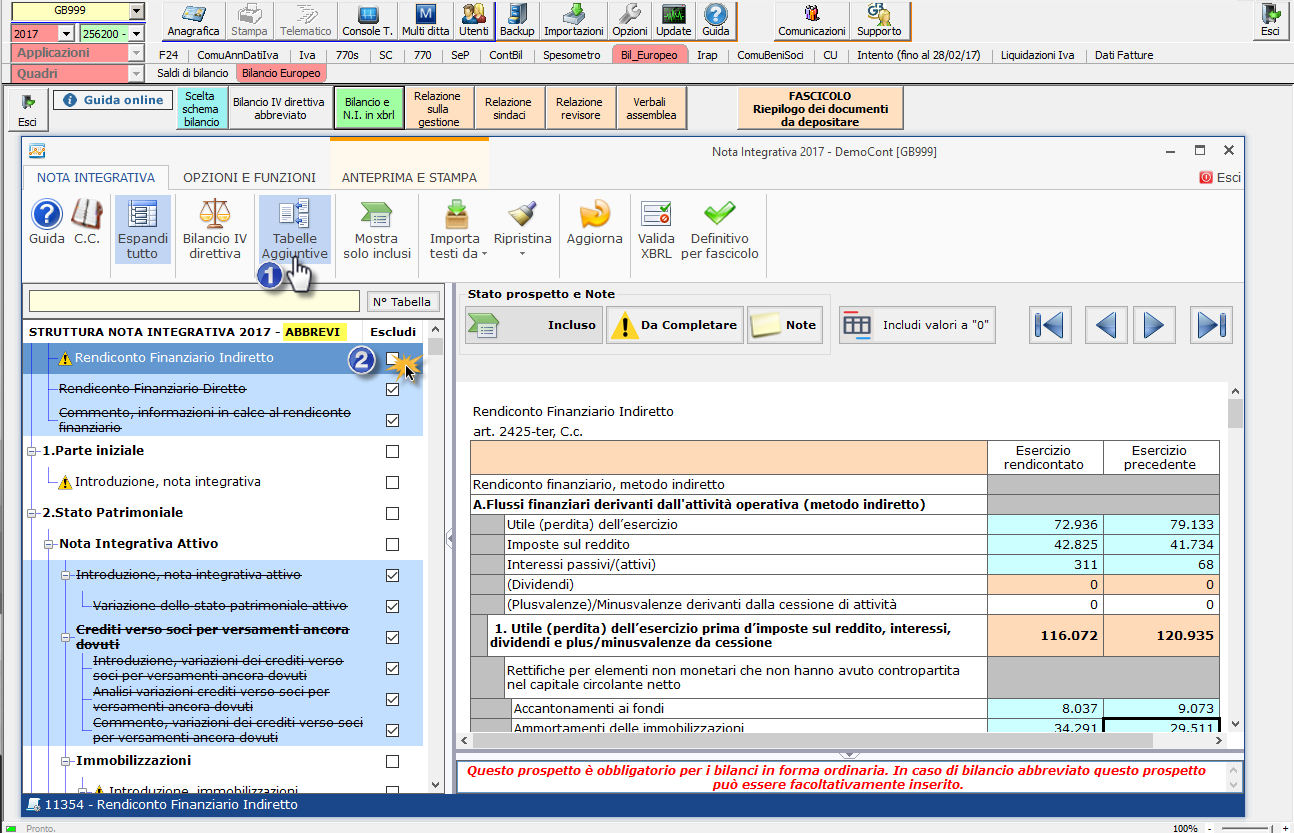

Per lo schema di bilancio abbreviato il rendiconto finanziario è tra le  ed escluso di default: quindi è necessario ‘attivarle’ ed ‘includerlo’:

ed escluso di default: quindi è necessario ‘attivarle’ ed ‘includerlo’:

Segnalazioni e controlli di quadratura

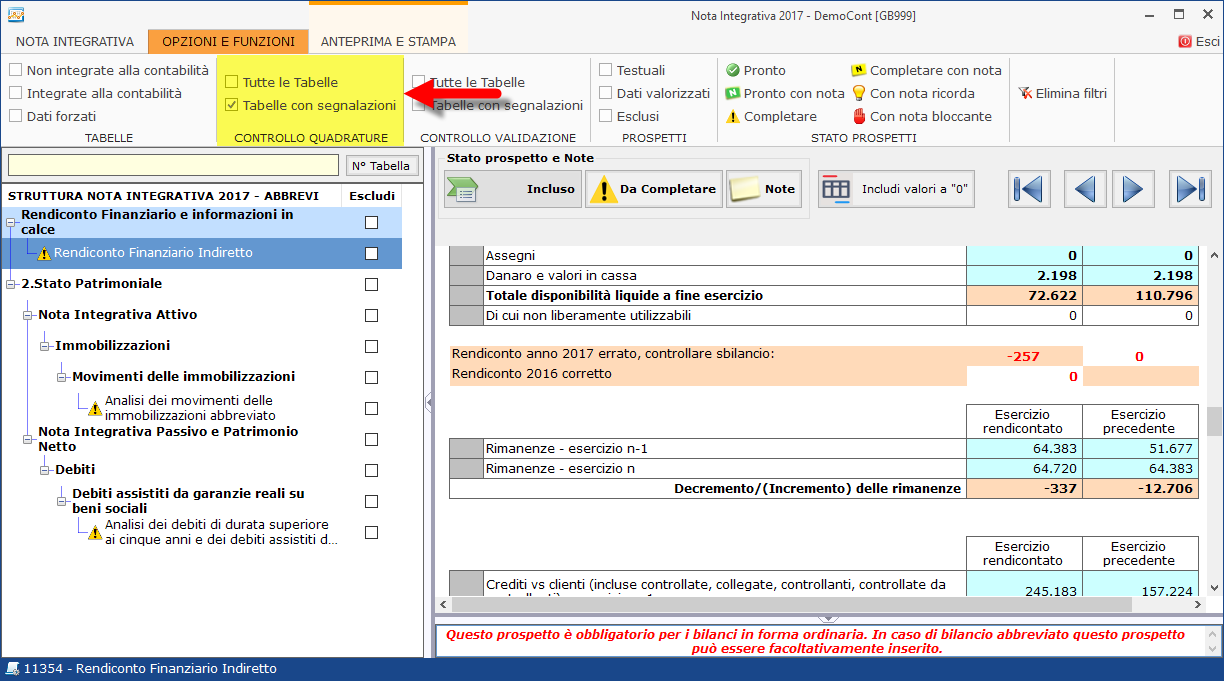

Al primo accesso al rendiconto finanziario, notiamo due segnalazioni:

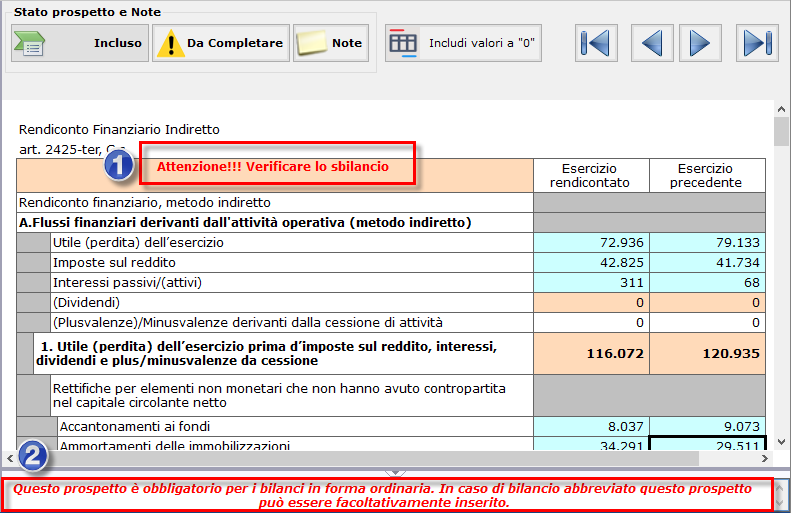

-La prima segnala che c’è una squadratura nel rendiconto, cioè non è correttamente descritta la variazione delle disponibilità liquide dell’anno corrente o del precedente (2017 o 2016 nell’esempio).

N.B. Con tale segnalazione, si raccomanda di non presentare il rendiconto e di individuare l’errore nei righi sottostanti. Raccomandato, in quanto si potrebbe eseguire comunque la validazione o produrre l’istanza xbrl (definitivo per fascicolo) in quanto non necessariamente Infocamere (Tebe+) scarta un rendiconto con delle incongruenze.

-La seconda segnalazione, è una nota alla compilazione che ricorda se il rendiconto è facoltativo o obbligatorio (dipende dallo schema in cui ci troviamo)

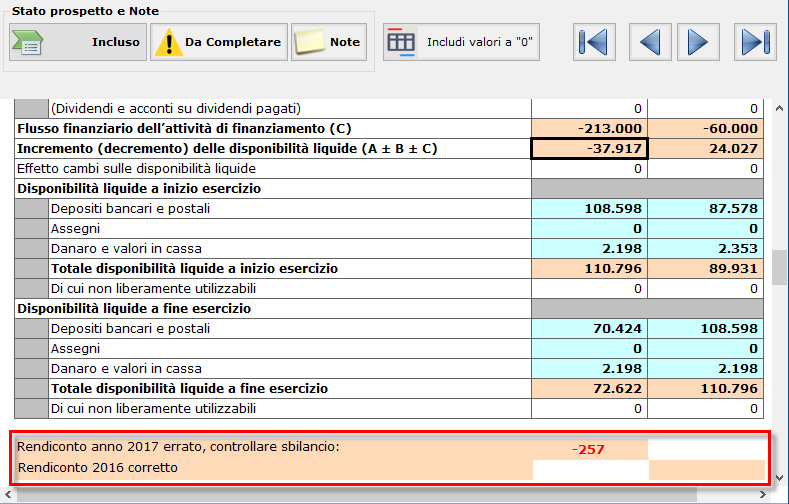

Scorrendo verso il basso il rendiconto, individuiamo un’altra segnalazione:

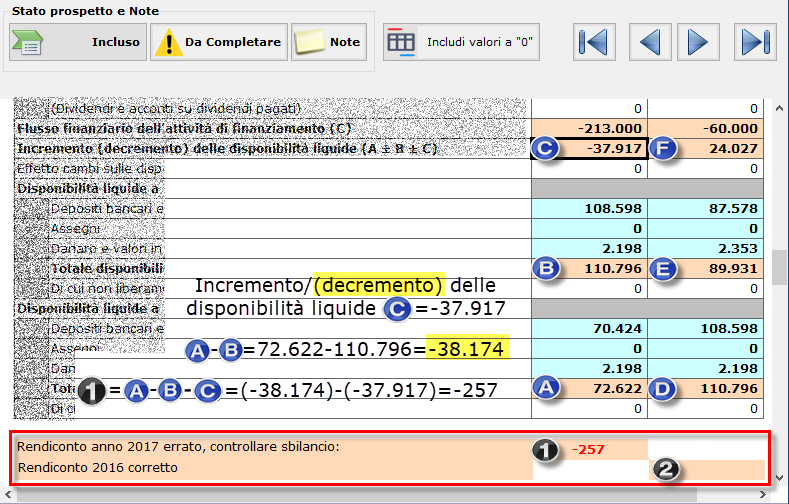

GB segnala qual è l’annualità corretta del rendiconto (2016) e quella scorretta (2017), inoltre l’ammortare dello sbilancio (-257). Verifichiamo i calcoli eseguiti:

Quindi nell’esempio, la corretta variazione delle disponibilità liquide nell’anno 2017 (A-B) ammonta ad euro -38.174, invece il prospetto riporta un decremento 2017 di -37.917 (C) che è la somma delle soprastanti sezioni del rendiconto (variazione operativa+variazione per investimenti+variazione finanziaria). Compilando correttamente il rendiconto, ‘C’ dovrà assumere il valore di A-B. Per realizzare questo mancano ancora -257 euro (Punto 1=-257) , cioè devono essere inseriti altri 257 euro di decremento delle disponibilità liquide.

Invece nell’esercizio 2016 la differenza tra disponibilità liquide a fine ed inizio esercizio (D-E=24.027) è correttamente descritta dall’incremento delle disponibilità (F) quindi non ci sono segnalazioni (Punto 2=0).

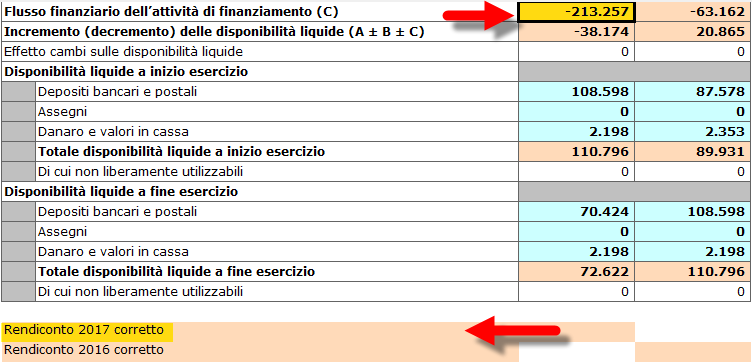

Compilando correttamente il rendiconto, otterremo:

Inoltre scomparirà la segnalazione di sbilancio, dalla sommità del rendiconto:

il controllo sul rendiconto finanziario fa parte dei controlli di quadratura che interessano numerose tabelle della nota integrativa. Da OPZIONI E FUNZIONI è possibile filtrare Tutte le Tabelle che prevedono controlli quadratura, oppure solo Tabelle con segnalazioni cioè che hanno incongruenze:

N.B. Si tratta di controlli interni GB comunque sempre by-passabili procedendo alla validazione.

Per maggiori info sui controlli di quadratura consultare l’apposita newsletter.

Integrazione

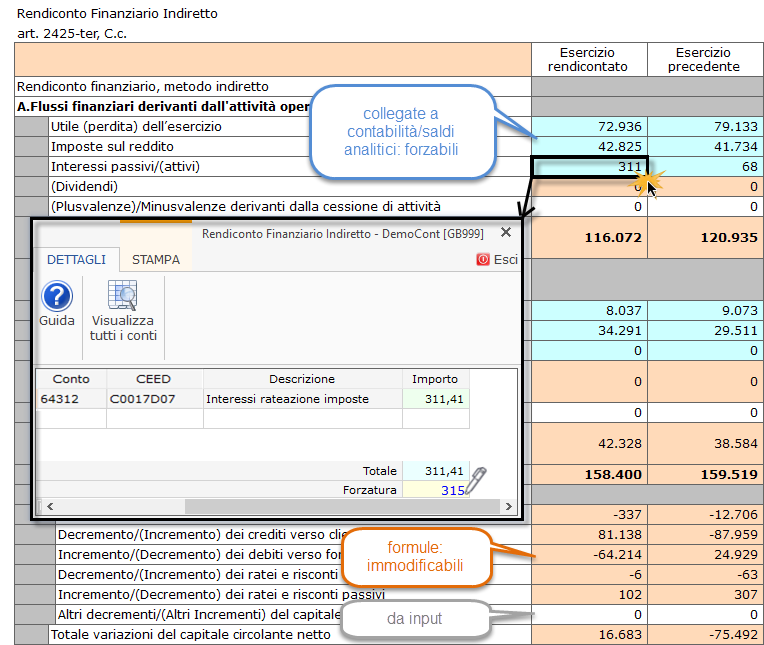

Per le celle del rendiconto, come per le celle delle altre tabelle della nota integrativa, valgono le regole generali GB:

– le celle ![]() sono da input manuale,

sono da input manuale,

– le celle ![]() sono delle formule in cui l’utente non può intervenire,

sono delle formule in cui l’utente non può intervenire,

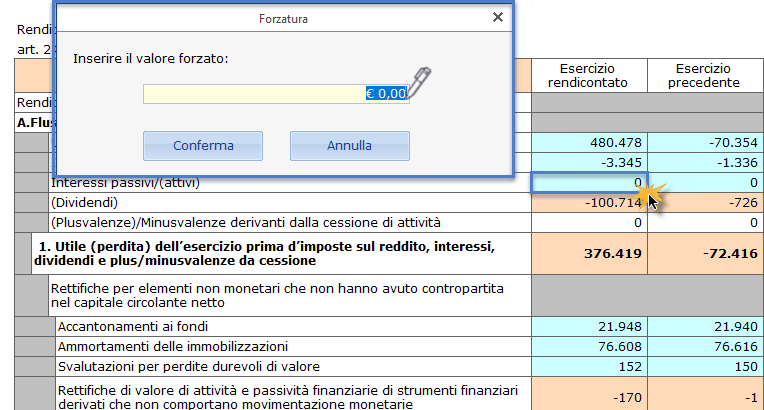

– le celle ![]() sono integrate direttamente alla contabilità, ai saldi analitici o ai saldi a macrovoce, in cui è possibile eseguire delle forzature manuali.

sono integrate direttamente alla contabilità, ai saldi analitici o ai saldi a macrovoce, in cui è possibile eseguire delle forzature manuali.

Premesso ciò, analizziamo ora le integrazioni presenti nel rendiconto indiretto:

Nella cella Interessi passivi/(attivi) viene riportato in automatico il valore presente nel conto 64312 caricato in contabilità o inserito nei saldi analitici (forzabile ad esempio inserendo 315 euro).

Se invece avessimo optato per un caricamento a macro-voci, col doppio click nella cella azzurra avremmo:

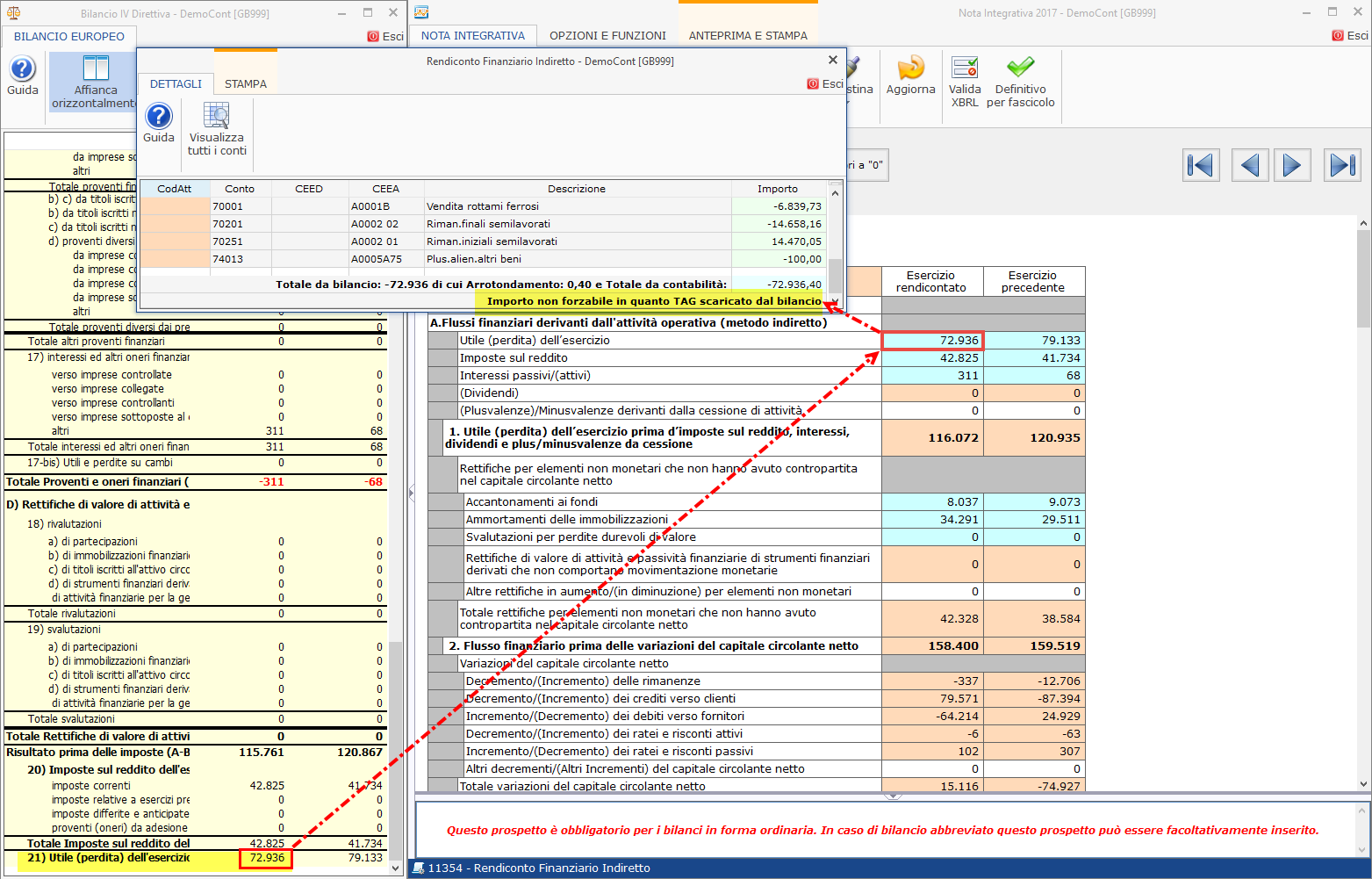

Celle non forzabili

Vi sono delle celle non forzabili, perché corrispondono inequivocabilmente a singoli righi del Cee. Tale blocco viene segnalato dopo aver fatto il doppio click:

Gestioni integrate

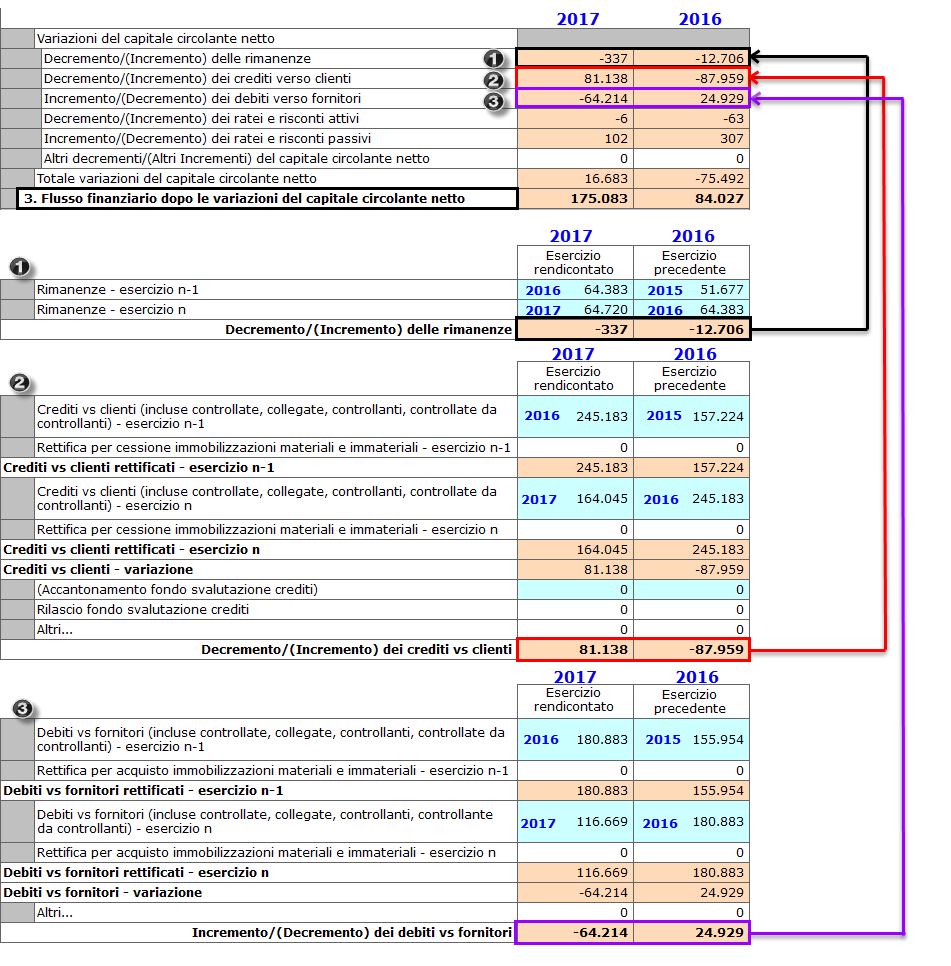

Le celle arancioni possono essere dei totali di singole voci già inserite nel rendiconto (cioè formule) oppure rimandare ad altre gestioni sottostanti il rendiconto finanziario. Occorre in tale caso posizionarsi in fondo al rendiconto.

I totali presenti nelle gestioni vengono scaricati nei soprastanti righi del rendiconto:

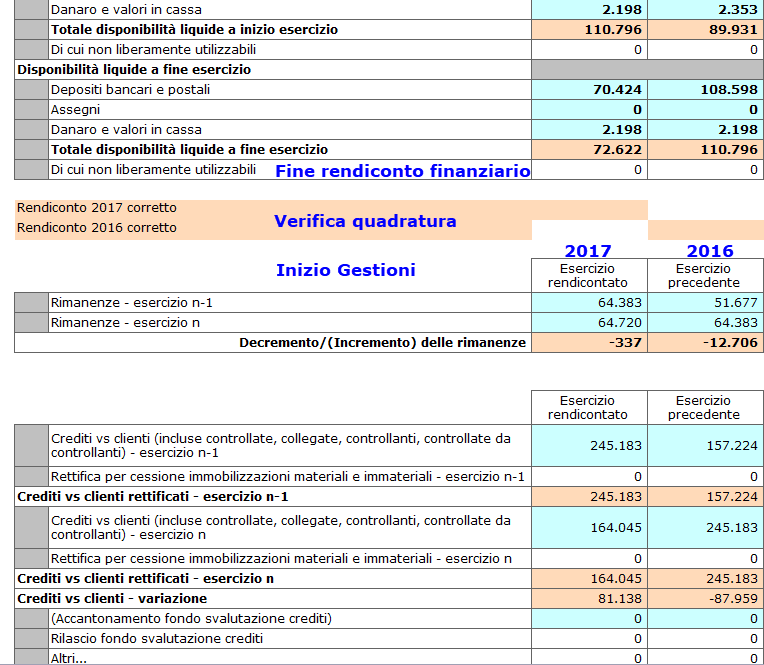

Analizziamo nella gestione, come viene quantificato il rigo arancione Decremento/(Incremento) delle rimanenze che, nel singolo rigo del rendiconto, appare valorizzato per euro -337 e -12.706.

Per esercizio rendicontato si intende l’esercizio del bilancio, cioè il 2017 mentre per esercizio precedente si intende il 2016. All’interno della stessa colonna, quindi ad esempio nell’anno 2017, per “Rimanenze – esercizio n” si intendono quelle al 31.12.2017 (cioè 64.720 euro) mentre per “Rimanenze – esercizio n-1” si intendono le rimanenze dell’esercizio precedente quindi quelle al 31.12.2016 (64.383 euro).

Nella colonna 2016 le rimanenze n=cioè 2016 sono 64.383 e le rimanenze n-1=cioè 2015 ammontano a 51.677.

Il totale della variazione di conseguenza nell’esercizio rendicontato (2017) sarà -337 e nell’esercizio precedente (2016) -12.706 euro. I valori sono scaricati nel rendiconto.

N.B. Per una corretta compilazione del rendiconto, è necessario aver compilato tre esercizi, cioè anche l’esercizio n-2 (2015).

Dal 2017 anche con i saldi analitici o macrovoce, il rendiconto 2017 riporta automaticamente i dati dell’anno n-2 (2015). Comunque, se l’anno n-2 mancasse nel GB, è possibile forzare tali valori, imputandoli manualmente.

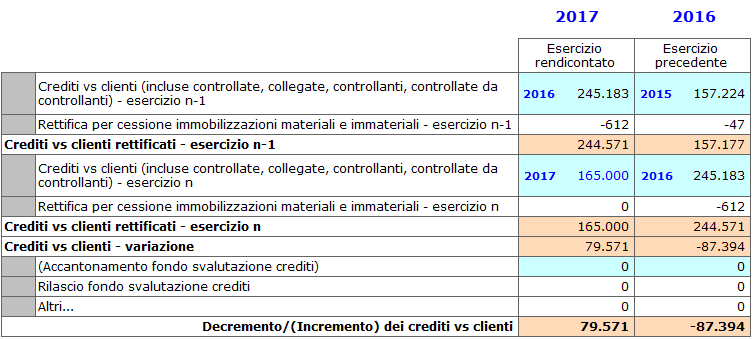

Circa la compilazione dell’altra gestione Crediti verso clienti, analogamente avremo la possibilità di inserire delle rettifiche, quindi, ad esempio se vogliamo:

– forzare un diverso importo dei crediti clienti nel 2017, 165.000 euro invece di 164.045;

– eliminare dai crediti verso clienti 2016 che ammontano a 245.183 euro una parte di 612 euro che è riferibile non alla vendita di merci ma alla vendita di un macchinario;

– eliminare dai crediti clienti 2015 euro 47 per vendita di un cellulare;

alla fine avremo:

N.B. Per modificare i righi arancioni del rendiconto, occorre intervenire nelle sottostanti gestioni (righi bianchi per le correzioni da input e righi azzurri per fare forzature) e non direttamente nel rendiconto finanziario.

Le gestioni presenti a supporto della compilazione sono:

-Variazioni delle rimanenze

-Variazione dei crediti verso clienti

-Variazione dei debiti verso fornitori

-Variazione dei ratei e risconti attivi

-Variazione dei ratei e risconti passivi

-Dividendi

-Rettifiche di valore di attività e passività finanziarie, incluse quelle da derivati.

Non resta che procedere con la compilazione fino alla quadratura del rendiconto e poi procedere alla validazione.

N.B. Il rendiconto è segnalato dal GB come squadrato, solo se lo sbilancio supera 4 euro per entrambe le annualità (al di sotto potrebbero essere arrotondamenti fisiologici).

Per maggiori info consultare la guida on line all’applicazione bilancio.

BB101- MM/14

TAG bilancio 2018Bilancio EuropeoCampagna bilanci 2018compilazione rendicontonota integrativarendiconto finanziario