Articolo 10, D.Lgs. 39/2010: “Il revisore legale e la società di revisione legale che effettuano la revisione legale, nonché qualsiasi persona fisica in grado di influenzare direttamente o indirettamente l’esito della revisione legale, devono essere indipendenti dalla società sottoposta a revisione e non devono essere in alcun modo coinvolti nel suo processo decisionale.”

Il revisore deve mantenere l’indipendenza, sua e dei soggetti che fanno parte della sua rete professionale, per tutto il periodo della revisione adottando procedure di salvaguardia idonee a prevenire le minacce all’indipendenza.

Rischi specifici

La legge elenca in modo dettagliato le fattispecie di rischio all’indipendenza del revisore:

- Auto-riesame

- Interesse personale

- Patrocinio legale

- Familiarità

- Intimidazione

- Rischi specifici

- Non possono detenere strumenti finanziari del soggetto revisionato né intrattenere rapporti di lavoro o altre relazioni d’affari (divieto specifico);

- Non possono rivestire cariche negli organi di amministrazione né prestare lavoro autonomo o subordinato nell’ente sottoposto a revisione svolgendo funzioni dirigenziali di rilievo se non sia decorso almeno un anno (cooling off);

- Il corrispettivo della revisione non può essere condizionato ai risultati della revisione e deve essere tale da garantire la qualità e l’affidabilità del lavoro di revisione (corrispettivi non condizionati);

- Non devono sollecitare o accettare regali o favori di natura pecuniaria e non pecuniaria dall’ente sottoposto a revisione o da qualsiasi ente legato a un ente sottoposto a revisione, salvo nel caso in cui un terzo informato, obiettivo e ragionevole considererebbe il loro valore trascurabile o insignificante (regali).

Fattispecie che si manifesta nel caso in cui il revisore si trova a svolgere attività di controllo di dati o elementi che egli stesso o altri soggetti appartenenti alla sua rete professionale hanno contribuito a determinare.

Si verifica quando il revisore si trova in una situazione di conflitto di interessi influente agli occhi di un terzo ragionevole e informato.

Nel caso in cui il revisore assuma il ruolo di patrocinatore legale nei confronti del soggetto sottoposto a revisione (ad esempio presti assistenza tecnica davanti alle commissioni tributarie o in tribunale per una controversia).

Eccessiva sensibilità all’interesse del soggetto sottoposto a revisione che potrebbe comportare una eccessiva fiducia nei riguardi del medesimo e in una verifica non obiettiva delle sue dichiarazioni.

Nel caso in cui il revisore sia sottoposto a pressioni dovute a comportamenti aggressivi e minacciosi da parte dei rappresentanti della società sottoposta a revisione tali da condizionare il suo giudizio.

Il revisore legale e coloro che sono coinvolti nel processo di revisione:

Al termine del riesame periodico della sussistenza dell’indipendenza il revisore, in conformità alla legge ed ai principi internazionali di revisione, rilascerà specifica attestazione di tale requisito indispensabile per l’accettazione ovvero il mantenimento dell’incarico di revisione.

Software Revisione Legale

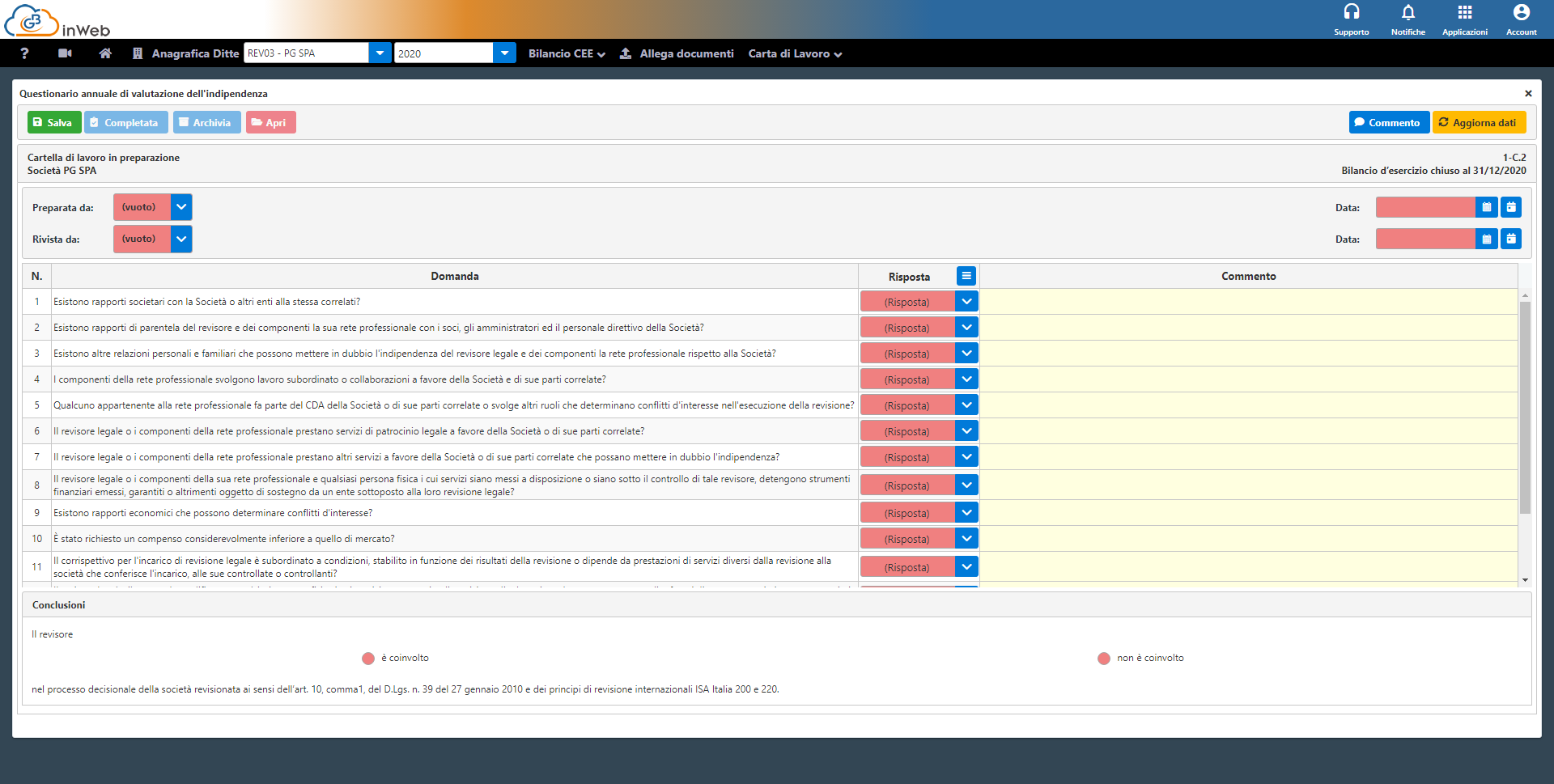

L’applicazione sviluppata da GBSoftware su piattaforma WEB permette di valutare l’indipendenza del revisore in modo rapido ed intuitivo.

Nella fase di “Attività preliminare” il revisore valuterà l’indipendenza del revisore con un apposito questionario elaborato sulle indicazioni dettate del CNDCEC sul rispetto dei principi citati nel paragrafo precedente

Dopo aver risposto ai questi del questionario si dovrà indicare l’esito della valutazione indicando se il revisore è coinvolto o meno nel processo decisionale della società

Completata questa carta di lavoro, certificando il mancato coinvolgimento, si potrà procedere con la stampa dell’attestazione d’indipendenza

In automatico verrà compilata l’attestazione disponibile al download per essere sottoposta alla firma del revisore

Il documento firmato potrà essere ricaricato in procedura con l’apposito tasto

Il software in automatico, cliccando sul tasto archivia, procederà all’assegnazione del codice alla carta di lavoro e la sua archiviazione nella cartella corretta dell’archivio di revisione.

Applicazioni Software collegate all’articolo:

Articoli correlati:

- Revisione Legale: calcolo della significatività

- Documentale GB inWeb: condividere file a utenti esterni senza area GB

DBAR

TAG GB inWebindipendenza organo di controllorevisione legaleRevisione legale web