Le spese per attività sportive praticate dai ragazzi sono detraibili nella dichiarazione dei redditi 2017 (730 o Redditi PF), riferita all’anno d’imposta 2016.

I genitori hanno diritto ad una detrazione IRPEF del 19% per le spese sostenute per la frequentazione di palestre ed attività sportive dei propri figli con età compresa tra 5 e 18 anni (anche se compiuti nel corso del 2016 la detrazione spetta per l’intero anno d’imposta – circolare n. 34/E del 4 aprile 2008).

Vediamo in sintesi quali sono le regole per la detrazione.

Età dei ragazzi

La detrazione spetta per le spese sostenute durante tutto il periodo d’imposta in cui il ragazzo ha tra i 5 e i 18 anni.

Con la Circolare 34/E/2008 l’Agenzia delle Entrate ha chiarito che il requisito dell’età ricorre anche se sussiste per una sola parte del periodo d’imposta.

Limite di detraibilità

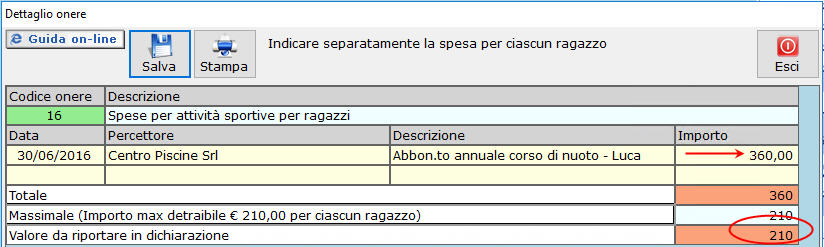

L’importo da considerare non può essere superiore per ciascun ragazzo a 210,00 euro.

La detrazione può essere ripartita tra gli aventi diritto (ad esempio i genitori). In questo caso sul documento di spesa va indicata la quota detratta da ognuno di essi. La spesa complessiva non può comunque superare 210 euro per ciascun ragazzo.

Requisiti delle strutture sportive (D.M. 28.03.2007)

Le strutture sportive che danno diritto alla detrazione sono:

- associazioni sportive: società ed associazioni sportive dilettantistiche, con o senza personalità giuridica, che nella propria denominazione sociale riportano espressamente l’indicazione della finalità sportiva dilettantistica;

- impianti sportivi: tutti gli impianti, comunque organizzati, destinati all’esercizio della pratica sportiva non professionale, agonistica e non agonistica (esempio: palestre, piscine e altre strutture simili). Sono compresi gli impianti polisportivi, gestiti da soggetti giuridici diversi dalle associazioni sportive (come definite sopra), pubblici o privati, anche in forma d’impresa, individuale o societaria, secondo le norme del codice civile.

Documentazione da controllare e conservare

La spesa deve essere documentata attraverso bollettino bancario o postale, fattura, ricevuta o quietanza di pagamento.

La documentazione deve riportare ai sensi dell’art. 2, comma 1, lettere a), b), c), d), ed e) del citato DM 28 marzo 2007:

- la ditta, la denominazione o ragione sociale ovvero cognome e nome (se persona fisica) e la sede ovvero la residenza nonché il codice fiscale del percettore (associazioni sportive, palestre, ecc.);

- la causale del pagamento (iscrizione, abbonamento ecc.);

- l’attività sportiva esercitata (es. nuoto, pallacanestro ecc.);

- l’importo pagato;

- i dati anagrafici del ragazzo praticante l’attività sportiva dilettantistica e il codice fiscale del soggetto che effettua il versamento.

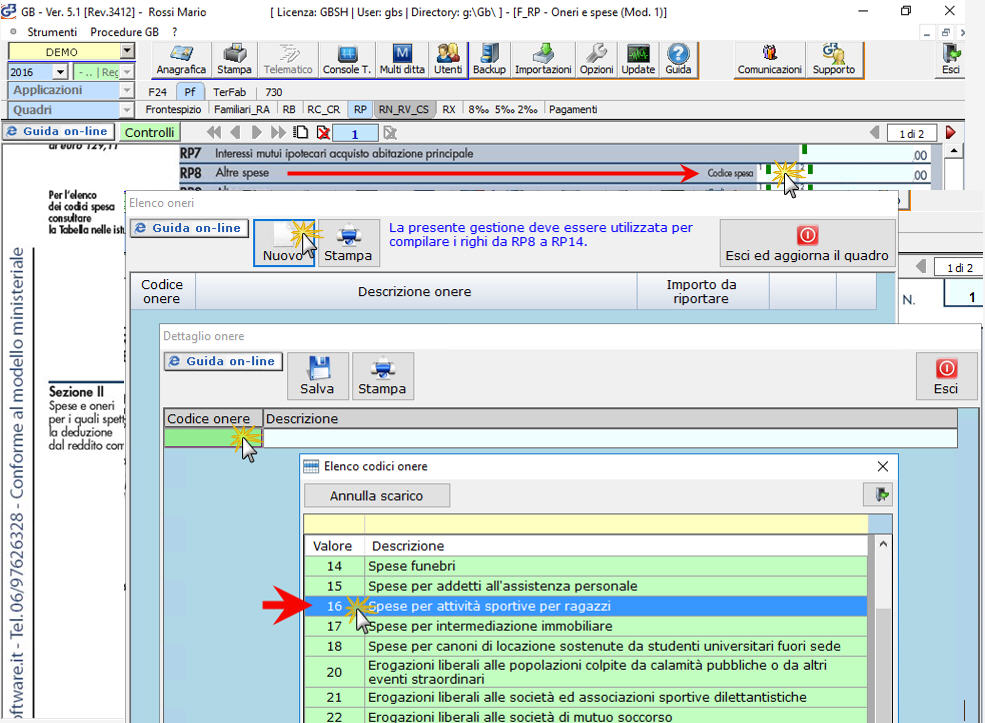

Spese sportive ragazzi con il software

La spesa sostenuta per ogni ragazzo deve essere indicata con Codice “16 – Spese per attività sportive dei ragazzi”:

- nei righi RP8 a RP13 del modello Redditi PF;

- nei righi da E8 a E10 del modello 730.

All’interno della gestione è necessario indicare la/le spese sostenute per ciascun ragazzo. Qualora l’importo indicato sia superiore ad euro 210,00 il software provvederà a ricondurlo al suddetto limite.

Per maggiori chiarimenti sul funzionamento della gestione rimandiamo alla guida online presente all’interno della gestione stessa.

DB101 – DB501 – ML/06

TAG Modello 730redditi pfrighi da E8 a E10righi da RP8 a RP13spese ragazzispese sportive ragazzi