Il “Decreto Crescita” approvato con la formula “salvo intese” dal Consiglio dei Ministri del 4 aprile 2019 reintroduce i super ammortamenti al 30% per gli investimenti effettuati dal 1° aprile 2019, prevedendo però un tetto massimo agli investimenti agevolabili pari a 2,5 milioni di euro.

La Legge di Bilancio 2019 (L. 145/2018) per l’anno 2019 non ha prorogato l’agevolazione del super ammortamento come era accaduto nel 2018, ovvero la maggiorazione del costo del 130% (art. 1 comma 29 della L. 205/2017) per gli investimenti effettuati entro il 31 dicembre 2018 o, a determinate condizioni, entro il 30 giugno 2019.

Questo è avvenuto con il DL n. 34/2019 approvato il 4 aprile 2019 che ha rintrodotto di nuovo il beneficio, ma solo per i beni acquistati dal 1° aprile al 31 dicembre 2019.

Normativa

Il beneficio riguarda i beni strumentali acquistati dal 1° aprile 2019 al 31 dicembre 2019, o entro il 30 giugno 2020, a condizione che entro la data del 31 dicembre 2019 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Attenzione va prestata al fatto che la disposizione non si applica:

- ai veicoli e ai mezzi di trasporto di cui all’articolo 164, comma 1 TUIR (DPR 197/86), anche se vengono utilizzati esclusivamente per l’esercizio dell’impresa, acquistati dopo il 31/12/2016

- agli investimenti in beni materiali strumentali per i quali il DM 31 dicembre 1988 stabilisce coefficienti di ammortamento inferiori al 6,5%

- agli investimenti in fabbricati e costruzioni

- gli investimenti in beni di cui all’allegato n. 3 annesso alla Legge di Bilancio 2016.

Al fine di individuare l’esatto momento in cui l’investimento si considera realizzato – e quindi se lo stesso rientri o meno nel suddetto periodo agevolato – l’Agenzia delle Entrate ha chiarito che ai fini dei super ammortamenti occorre fare riferimento alle regole generali della competenza previste dall’art. 109 del TUIR, anche per i soggetti che applicano il principio di derivazione rafforzata (cfr. circ. Agenzia Entrate n. 4/2017, 5.3).

Pertanto: le spese di acquisizione dei beni si considerano sostenute, per i beni mobili, alla data della consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale.

La principale novità della nuova versione del super ammortamento 2019 riguarda l’introduzione di un limite agli investimenti agevolabili.

Viene, infatti, disposto che la maggiorazione del costo non si applica sulla parte di investimenti complessivi eccedenti il limite di 2,5 milioni di euro.

Nel limite dei 2,5 milioni per gli investimenti ai fini del calcolo del limite degli investimenti ammissibili sono compresi soltanto quelli effettuati nel suddetto periodo agevolato, vale a dire quelli effettuati dallo scorso 1° aprile 2019 al 31 dicembre 2019 o nel termine “lungo” del 30 giugno 2020 in presenza delle condizioni richieste.

Non sono rilevanti invece gli investimenti oggetto della precedente versione del super ammortamento di cui alla L. 205/2017, ancorché effettuati nel periodo 1° gennaio 2019 – 30 giugno 2019, c.d. termine “lungo”.

Calcolo super ammortamento in

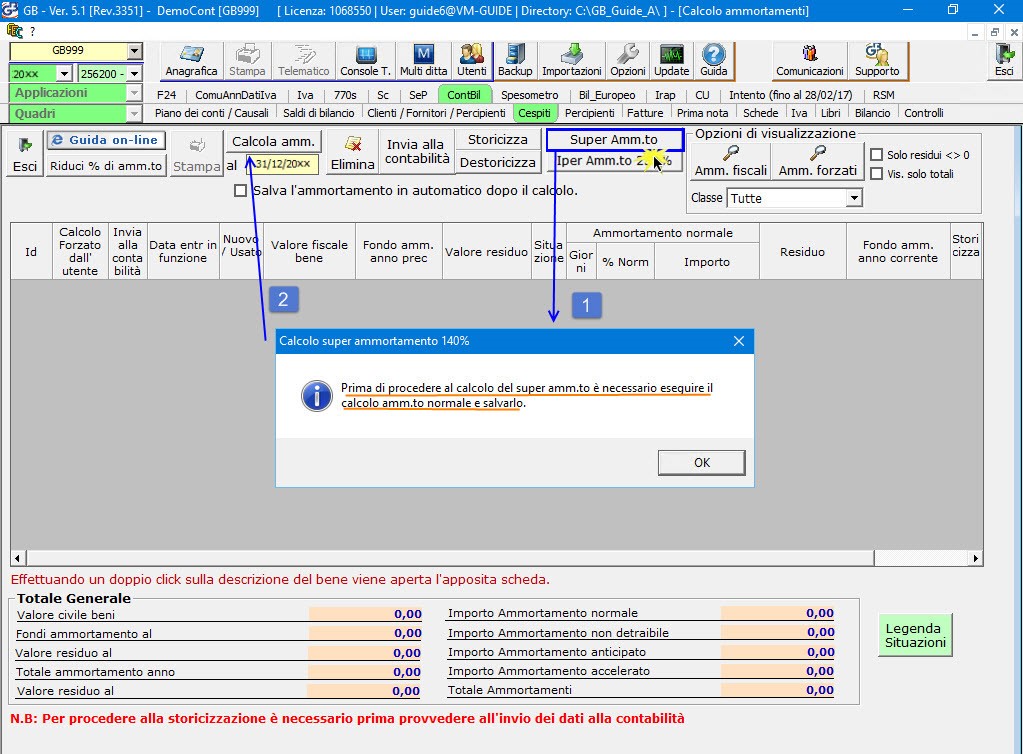

Al calcolo del “Super Amm.to per i beni materiali” si accede da:

- Cespiti

- Calcolo (beni materiali)

- pulsante “Super Amm.to”

Per accedere è necessario aver salvato l’ammortamento ordinario. Altrimenti, tramite messaggio, l’utente viene avvertito che non è possibile eseguire il calcolo.

Effettuato il calcolo dell’ammortamento normale, dal pulsante “Super Amm.to” si accede alla maschera per eseguire il calcolo del “super ammortamento”.

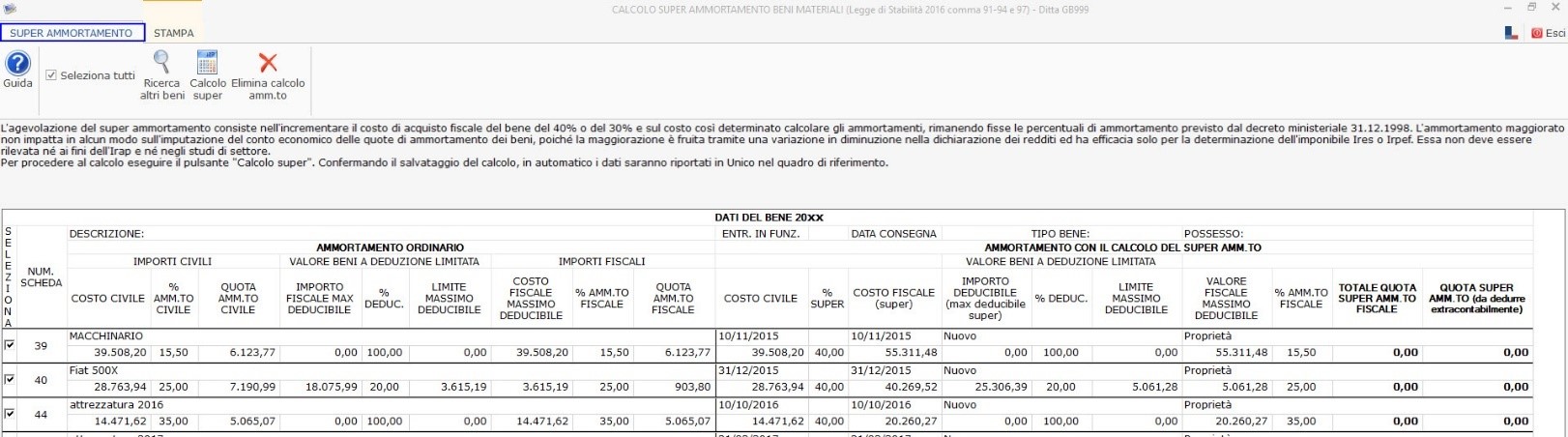

Con l’entrata in vigore del DL 34/2019 è stato introdotto per la prima volta un tetto massimo agli investimenti pari a 2,5 milioni di euro, superato il quale l’agevolazione non spetta per la parte eccedente.

Se per la ditta la somma dei beni acquistati nel 2019 supera tale soglia, nel calcolo saranno riportati i soli beni soggetti al calcolo ed eventualmente l’ultimo bene acquistato con il valore ridotto fino a capienza dei 2,5 milioni di euro.

Nel prospetto il bene con il valore ridotto sarà contraddistinto dal simbolo  dove viene evidenziata tale anomalia.

dove viene evidenziata tale anomalia.

Nel calcolo saranno presenti solo i beni che:

- hanno DATA CONSEGNA a partire dal 15/10/2015 fino al 31/12/2018 o data 30/06/2019 purché entro il 31/12/2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizione

- dal 2019 anche i beni con data consegna a partire dal 01/04/2019 fino al 31/12/2019 o data 30/06/2020 purché entro il 31/12/2019 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizione

N.B. Per i beni acquistati entro il 31/12/2017 oppure 30/06/2018 con ordine e acconto accettato entro il 31/12/2017, l’agevolazione del super ammortamento spetta del 140%. Altrimenti per quelli acquistati nel 2018 e 2019 o entro il 30/06/2020 con ordine e acconto accettato entro il 31/12/2019, l’agevolazione ammonta al 130%.

- hanno il requisito di “nuovo”

- come tipologia di possesso hanno:

- 1: proprietà

- 4: leasing (bene riscattato)

- 6: comodato (amm/to effettuato da comodatario)

- non hanno aliquote di ammortamento inferiori al 6,5%

- non rientrano tra gli investimenti in fabbricati e costruzioni

- non rientrano tra i veicoli ed altri mezzi di trasporto a deduzione limitata di cui all’ articolo 164, comma 1, del TUIR (DPR 197/86), anche se vengono utilizzati esclusivamente per l’esercizio dell’impresa, acquistati dopo il 31/12/2016

- non rientrano tra gli investimenti in beni di cui all’allegato n. 3 annesso alla Legge di Stabilità

Per effettuare il calcolo del super ammortamento è necessario cliccare sul pulsante  .

.

Nella maschera, nella parte in basso, viene riportato il totale delle quote del super ammortamento e della quota extracontabile.

Confermando, uscendo e rientrando dalla maschera, i dati saranno presenti.

Per ulteriori chiarimenti consultare la guida online.

CB101 – FSA/03

Ascolta la news

Applicazioni collegate

- “Super Ammortamento” è presente nell’area Contabilità del software per commercialisti INTEGRATO GB.

TAG Beni immaterialiBeni materialiCespitiiper ammortamentoiper ammortamento 2019Super Ammortamentosuper ammortamento 2019