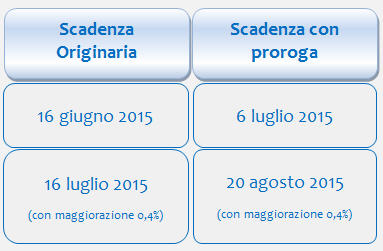

Con il Comunicato Stampa n. 121 del 09/06/2015 è arrivata la proroga per i versamenti delle imposte, che permetterà ai contribuenti di beneficiare di tre settimane in più per procedere al pagamento di quanto dovuto senza maggiorazione.

Il Dpcm, pubblicato in G.U. il 12/06/2015, posticipa la scadenza per il versamento delle imposte derivanti dalla dichiarazione dei redditi, dalla dichiarazione Irap e dalla dichiarazione unificata annuale dal 16 giugno al 06 luglio. Possono beneficiare della proroga i contribuenti che esercitano attività economiche per cui sono stati elaborati gli studi di settore.

Dal 7 luglio al 20 agosto i versamenti possono essere eseguiti maggiorando gli importi dello 0,4% a titolo d’interesse.

In poche parole…

Soggetti che possono beneficiare della proroga dei versamenti

La proroga delle scadenze riguarda tutti i contribuenti, persone fisiche e non, che esercitano un’attività economica per cui è stato elaborato lo studio di settore. La proroga riguarda anche i soggetti che rientrano nei casi di esclusione o di inapplicabilità agli studi, che dichiarano ricavi o compensi inferiori al limiti di legge (attualmente pari a € 5.164.569).

La proroga non riguarda solo i soggetti di cui sopra, ma anche chi dichiara un reddito imputato dai soggetti destinatari della proroga:

- Soci di società di persone

- Soci di Srl “trasparenti”

- Soci di studi associati

- Collaboratori d’impresa familiare

Inoltre è destinatario della proroga chi adotta il regime dei minimi o il nuovo regime forfetario.

Soggetti che non possono beneficiare della proroga dei versamenti

I contribuenti che non possono beneficiare della proroga sono:

- Contribuenti non titolari di partita Iva

- Contribuenti che esercitano un’attività economica per cui non sono previsti gli studi di settore (applicazione dei Parametri)

- Contribuenti titolari di partita Iva che non conseguono un reddito d’impresa o di lavoro autonomo

- Soggetti che hanno conseguito ricavi o compensi di ammontare superiore a euro 5.164.569

Imposte per cui si può beneficiare della proroga

La proroga riguarda tutte le imposte risultanti dalla dichiarazione dei redditi.

In poche parole possono essere pagate con scadenza 6 luglio non solo Irpef/Ires e Irap, ma anche le imposte sostitutive (cedolare secca sugli affitti), le imposte patrimoniali (imposta sul valore degli immobili situati all’estero (Ivie) e imposta sul valore delle attività finanziarie detenute all’estero (Ivafe)), contributi previdenziali INPS, saldo Iva annuale se non effettuato entro il 17 marzo e adeguamento agli studi di settore.

Il Ministero dello Sviluppo Economico, con la Circolare n. 103161 del 30/05/2011, aveva chiarito che la proroga dei versamenti è applicabile anche al diritto annuale dovuto alle Camere di Commercio, poiché il termine previsto per il suo versamento è lo stesso di quello previsto per il primo acconto delle imposte sui redditi.

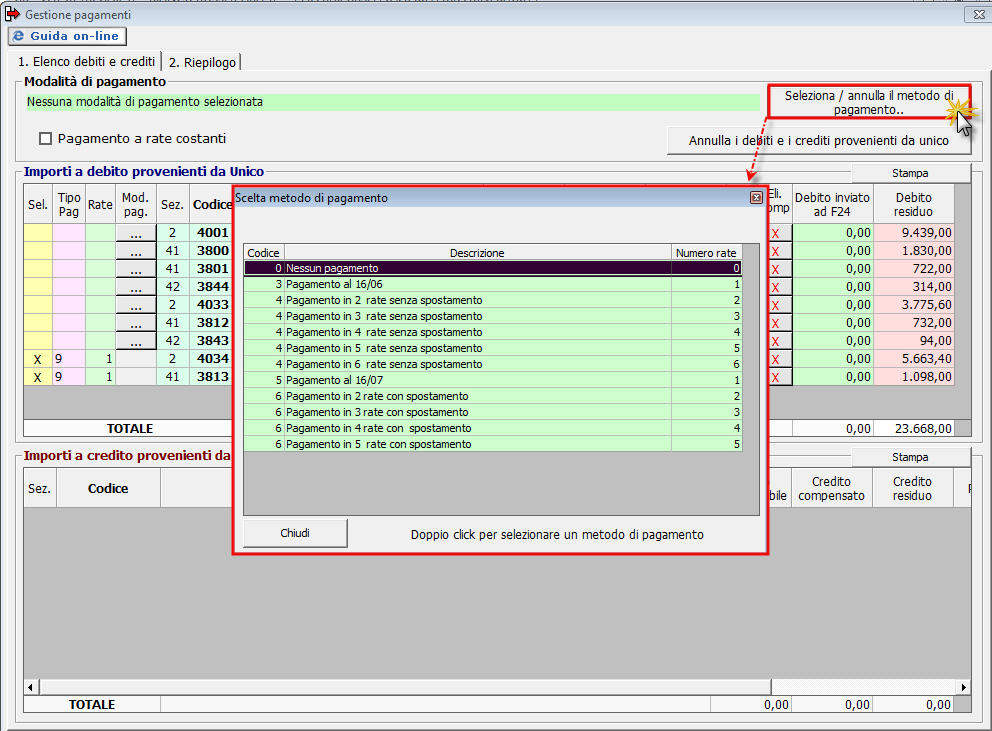

Proroga dei versamenti in Dichiarazioni GB

Lo Staff di GBsoftware ha provveduto all’aggiornamento delle scadenze proposte dal software con quanto previsto dal Dpcm del 09/06/2015, come segnalato nella comunicazione del 16/06/2015.

Pertanto, i soggetti che rientrano nei casi previsti per la proroga troveranno le scadenze aggiornate del 6 luglio/20 agosto, con le varie possibilità di rateazione, mentre i soggetti che non rientrano nei casi indicati dalla norma continuano a visualizzare le scadenze “canoniche” del 16 giugno/16 luglio, con le varie possibilità di rateazione.

Per i soggetti che beneficiano della proroga…

Se il soggetto rientra nell’ambito di quanto disposto nel Dpcm, in fase di scelta della modalità di pagamento, nel “Riepilogo pagamenti dichiarazione” dell’Applicazione F24 2015, visualizza le nuove scadenze.

Per i soggetti che non beneficiano della proroga…

Se il soggetto non rientra nell’ambito di quanto disposto nel Dpcm, in fase di scelta della modalità di pagamento, nel “Riepilogo pagamenti dichiarazione” dell’Applicazione F24 2015, visualizza le scadenze “ordinarie”.

DB601 – TM/23

DB601 – TM/23

[AddShare_Link]