Per le imprese, Contabilità GB introduce nel modulo Fatturazione la possibilità di gestire in automatico il calcolo dell’Iva agevolata del 10% in edilizia per gli interventi di manutenzione ordinaria e straordinaria.

E’ stata aggiunto, nel modulo “Fatture”, per i regime contabile “1 – contabilità ordinaria, 2 – contabilità semplificata, 31 – agricoltura ordinaria, 32 – agricoltura semplificata”, la possibilità di eseguire il calcolo automatico del 10% Iva a cui assoggettare al bene significativo e agli altri costi (materiali e manodopera).

![]() Normativa

Normativa

L’art. 7, comma 1, lett. b), della Legge 23 dicembre 1999, n. 488, ha previsto l’aliquota Iva ridotta del 10 per cento per i lavori di manutenzione ordinaria e straordinaria di cui all’art. 31, primo comma, lettere a) e b), della Legge 5 agosto 1978, n. 457, purché siano eseguiti su immobili a prevalente destinazione abitativa privata. L’agevolazione riguarda le prestazioni di servizi, le materie prime, i semilavorate ed altri beni necessari per i lavori forniti nell’ambito dell’intervento agevolato. Questi beni, infatti, confluiscono nel valore complessivo della prestazione e non è necessario una distinta indicazione ai fini del trattamento fiscale. Per questo fanno però eccezione, come chiarito nella Circolare del 7 aprile 2000, n. 71/E, i beni cosiddetti di valore significativo, la cui individuazione è stata effettuata tassativamente con decreto del Ministero delle Finanze 29 dicembre 1999 (tra i quali sono ricompresi gli infissi interni ed esterni).

Il concetto di bene significativo è nuovo nel panorama tributario. Il Ministero delle Finanze non ne ha dato una definizione ma ha provveduto più semplicemente ad elencarli, mediante il Decreto Ministeriale 29 dicembre 1999.

I beni con valore significativo sono:

- ascensori e montacarichi;

- infissi interni ed esterni;

- caldaie;

- videocitofoni;

- apparecchiature di condizionamento e riciclo dell’aria;

- sanitari e rubinetteria da bagno;

- impianti di sicurezza.

Gli interventi di manutenzione eseguiti su abitazioni a prevalente destinazione abitativa, godono di un aliquota IVA agevolata del 10% la quale si applica ai beni significativi solo fino a concorrenza del valore della prestazione dell’artigiano che li ha installati più il valore dei beni di consumo impiegati durante l’intervento.

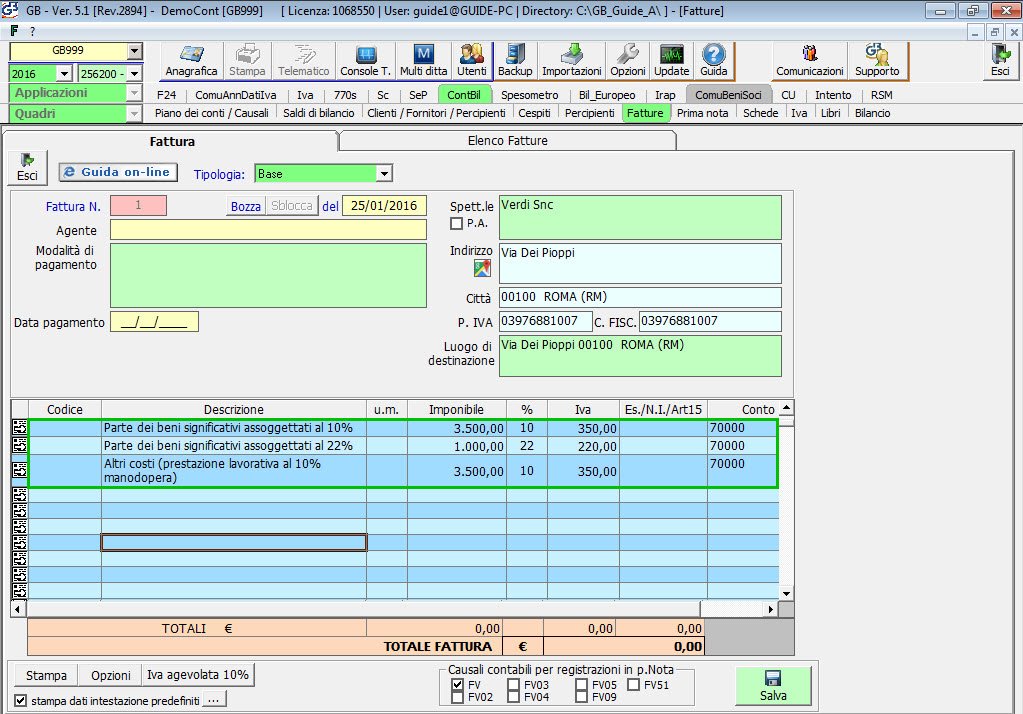

Con l’aggiornamento del programma, in Contabilità GB, accedendo al modulo “Fatture”, “Fatture Imprese”, è stato inserito il pulsante in basso a sinistra ![]() .

.

Cliccando il pulsante, è possibile determinare in automatico l’aliquota Iva da applicare al valore del bene significativo.

La procedura di calcolo

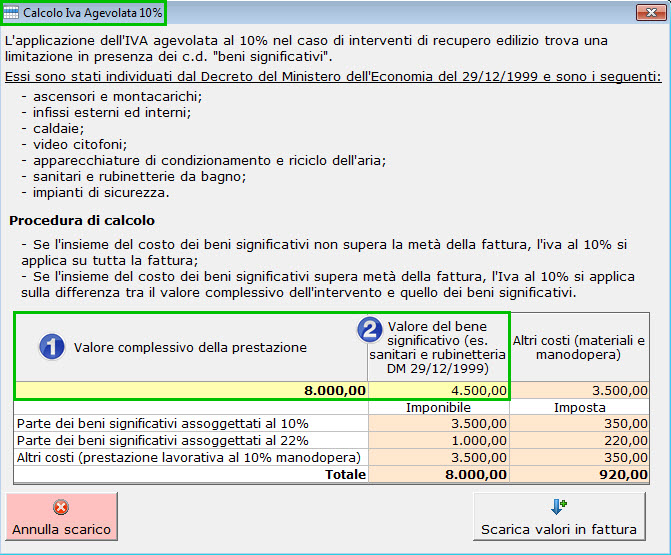

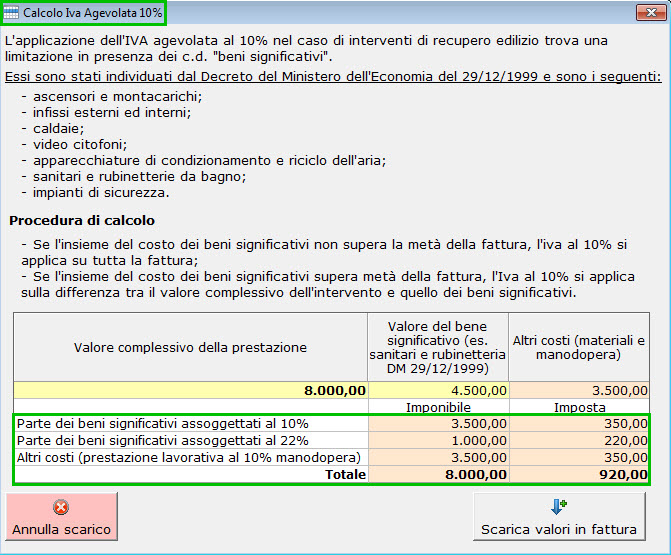

Ci sono 2 casistiche di calcolo che il software in automatico esegue per determinare la parte del bene significativo a cui assoggettare l’Iva al 10% o al 22%:

- se l’insieme del costo dei beni significativi non supera la metà della fattura, l’iva al 10% si applica su tutta la fattura;

- se l’insieme del costo dei beni significativi supera la metà della fattura, l’Iva al 10% si applica sulla differenza tra il valore complessivo dell’intervento e quello dei beni significativi.

L’utente per eseguire il calcolo dovrà solamente indicare il valore complessivo della prestazione e il valore del bene significativo (es. sanitari e rubinetteria DM 29/12/1999).

Indicati i valori, in automatico si ha la compilazione dei campi:

- parte dei beni significativi assoggettati al 10%

- parte dei beni significativi assoggettati al 22%

- altri costi (prestazione lavorativa al 10% manodopera)

Se il valore del bene è superiore agli altri costi, l’Iva al 10% si applica sulla differenza tra il valore complessivo dell’intervento e quello dei beni significativi e alla restante parte si applica l’aliquota 22%.

Se invece il valore del bene è inferiore agli altri costi, si applica per tutta la fattura l’aliquota iva al 10%.

Ottenuto il calcolo, per scaricare i dati in fattura cliccare nel pulsante  .

.

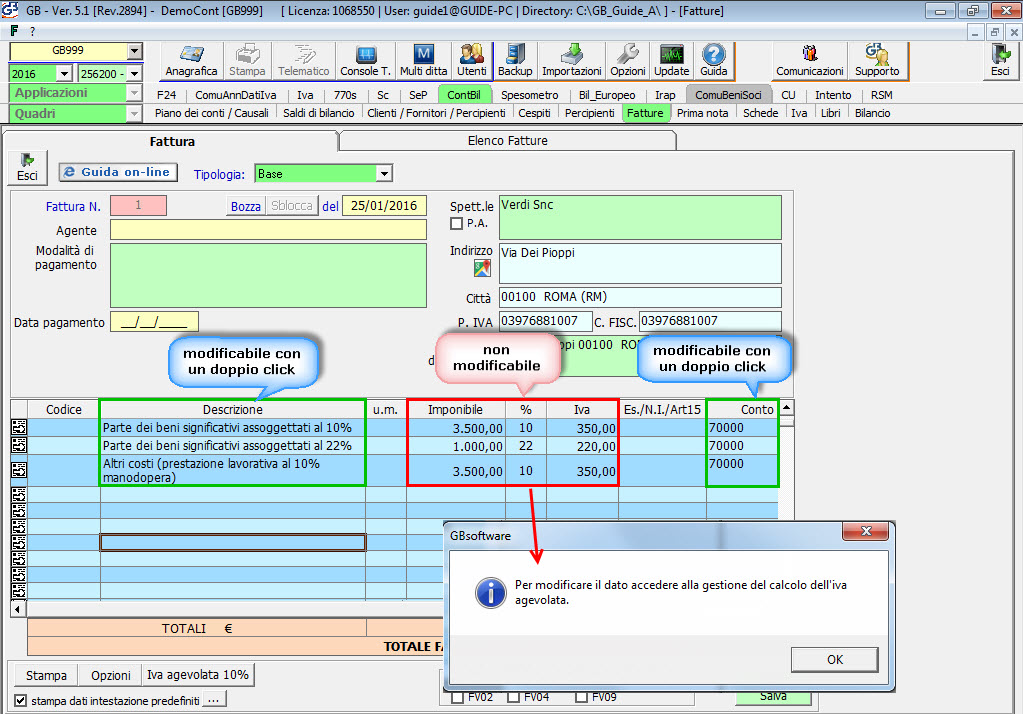

In automatico il software riporta la descrizione, l’imponibile e l’aliquota iva presenti nella mascherina del calcolo “Iva agevolata al 10%”.

La descrizione e il conto, con un click sono modificabili anche dal corpo della fattura, gli altri campi (imponibile e %Iva) sono modificabili solamente accedendo di nuovo alla maschera “Iva agevolata al 10%”.

Per annullare il calcolo eseguito, dalla maschera “Iva agevolata al 10%”, cliccare su ![]() . In automatico il software cancella tutti i dati scaricati dalla gestione.

. In automatico il software cancella tutti i dati scaricati dalla gestione.

![]() Caso 1

Caso 1

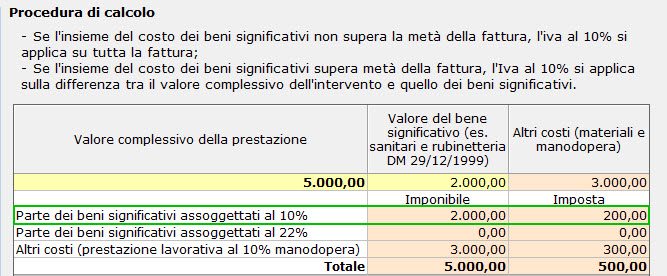

Totale complessivo della prestazione 5.000,00 €, bene significativo 2.000,00 €

Indicando i dati, il valore del bene significativo, essendo minore degli altri costi, viene completamente assoggettato ad Iva al 10%.

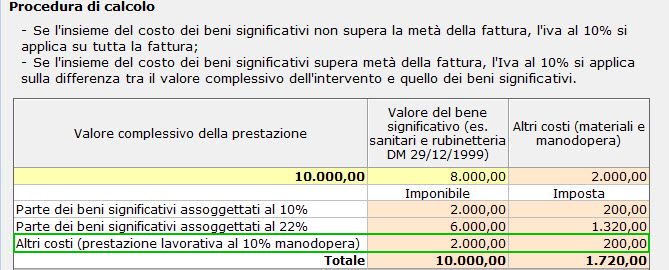

![]() Caso 2

Caso 2

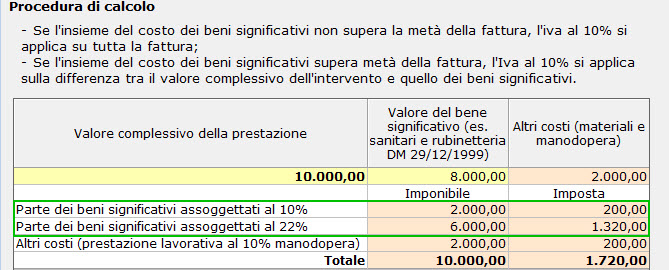

Totale complessivo della prestazione 10.000,00 €, bene significativo 8.000,00 €

Indicando i dati, il valore del bene significativo, essendo maggiore degli altri costi, viene assoggettato :

- ad Iva al 10%, per la quota calcolata sulla differenza tra il totale del valore complessivo e il valore del bene significativo, ovvero su 10.000,00 – 8.000,00 = 2.000,00 €

- ad Iva al 22% per la differenza tra il valore del bene significativo e la quota assoggettata al 10%, ovvero su 8.000,00 – 2.000,00 = 6.000,00 €

Gli altri costi, materiali e manodopera, sono in automatico assoggettati ad Iva al 10%.

Per ulteriori chiarimenti in merito alla creazione di una fattura consultare la guida on-line 6.3.2 Tipologie di Fatture e compilazione manuale dei dati.

CA257 – FSA/03