Ho acquisito un cliente che applica il metodo della ventilazione dei corrispettivi. Quali sono le causali Iva che devo utilizzare in GB per la registrazione degli acquisti? E in corrispettivi?

I commercianti al minuto, per le vendite effettuate senza emissione di fattura, possono annotare i corrispettivi senza distinzione per aliquote e ripartirne l’ammontare in proporzione agli acquisti.

Gli acquisti che si devono prendere come riferimento per il ri-proporzionamento non sono quelli del singolo mese o trimestre ma quelli che sono stati effettuati dall’inizio dell’anno.

In Contabilità GB…

Prima Nota

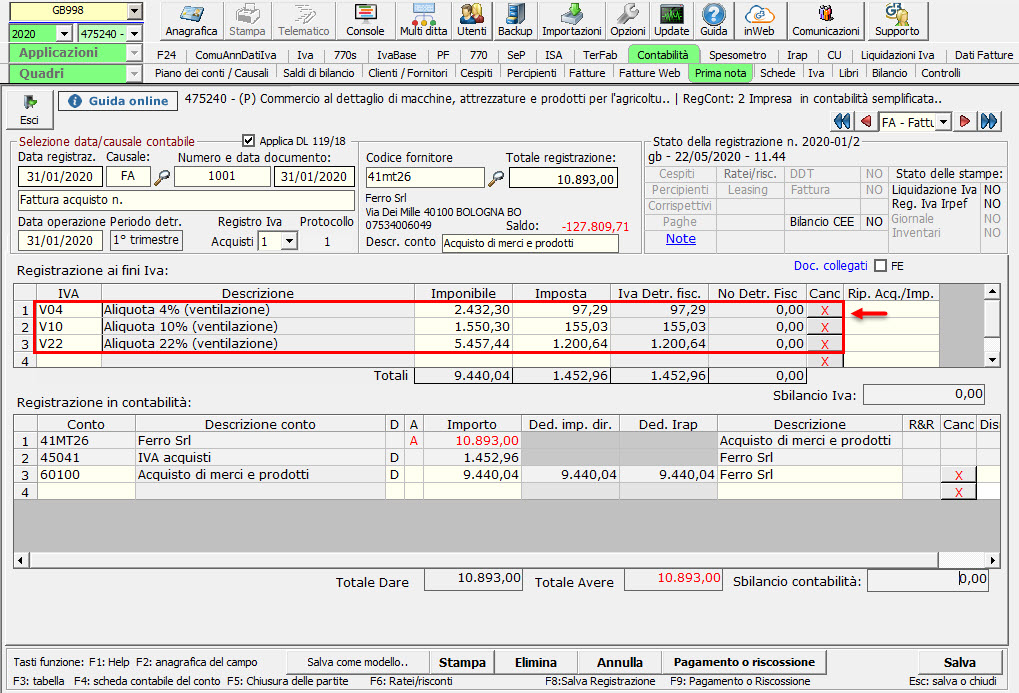

In fase di registrazione di fatture di acquisto di beni destinati alla rivendita si devono utilizzare le seguenti causali Iva:

- V04 – Aliquota 4% (ventilazione)

- V10 – Aliquota 10% (ventilazione)

- V22 – Aliquota 22% (ventilazione)

N.B. Quelle indicate sono le causali Iva standard ma sono disponibili anche causali specifiche.

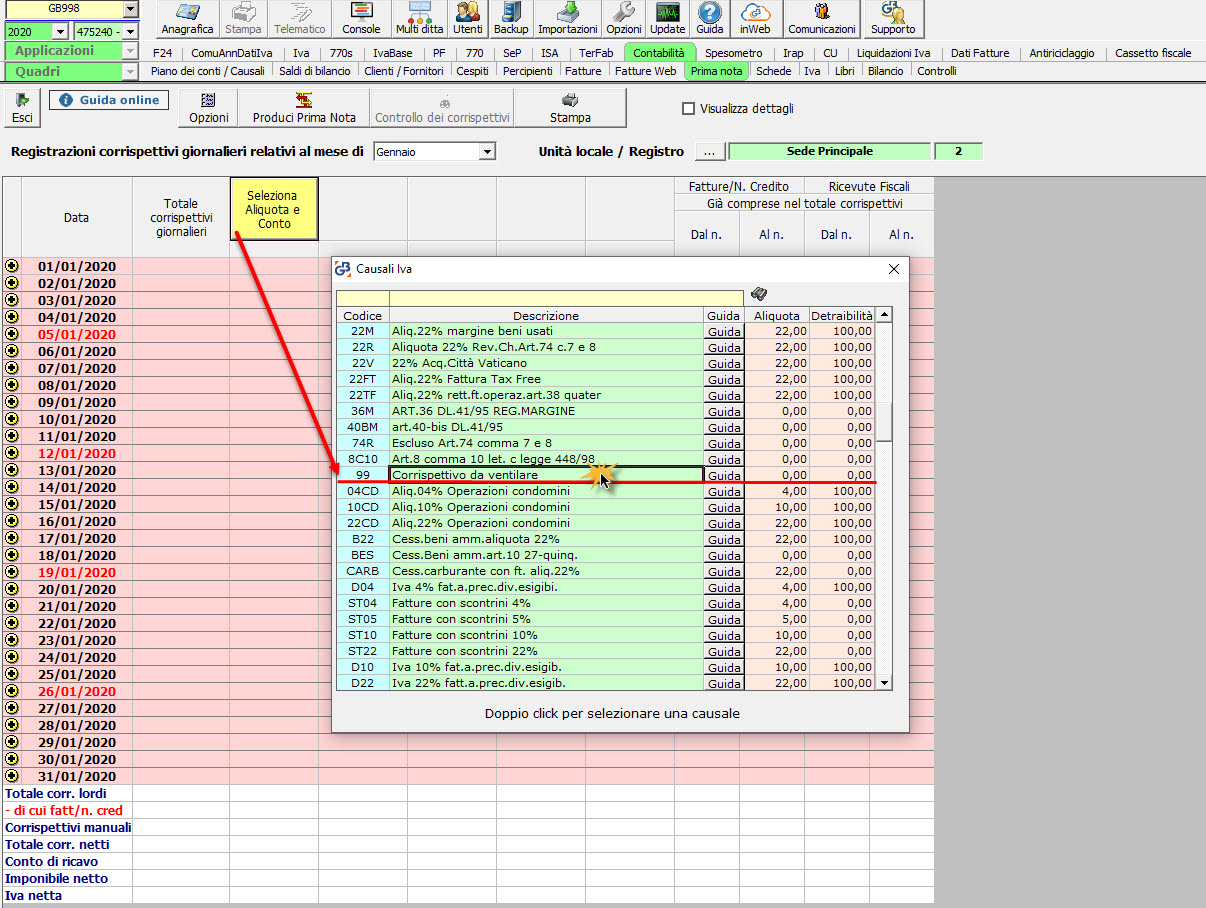

Registrazione dei corrispettivi

In fase di registrazione dei corrispettivi è necessario impostare l’aliquota “99 – corrispettivo da ventilare” e procedere all’inserimento dei dati quindi alla successiva produzione della registrazione della prima nota.

Nella gestione dedicata all’inserimento manuale dei corrispettivi l’inserimento dell’aliquota si effettua in fase di creazione di una nuova colonna, quindi cliccando il pulsante “Seleziona aliquota e conto”.

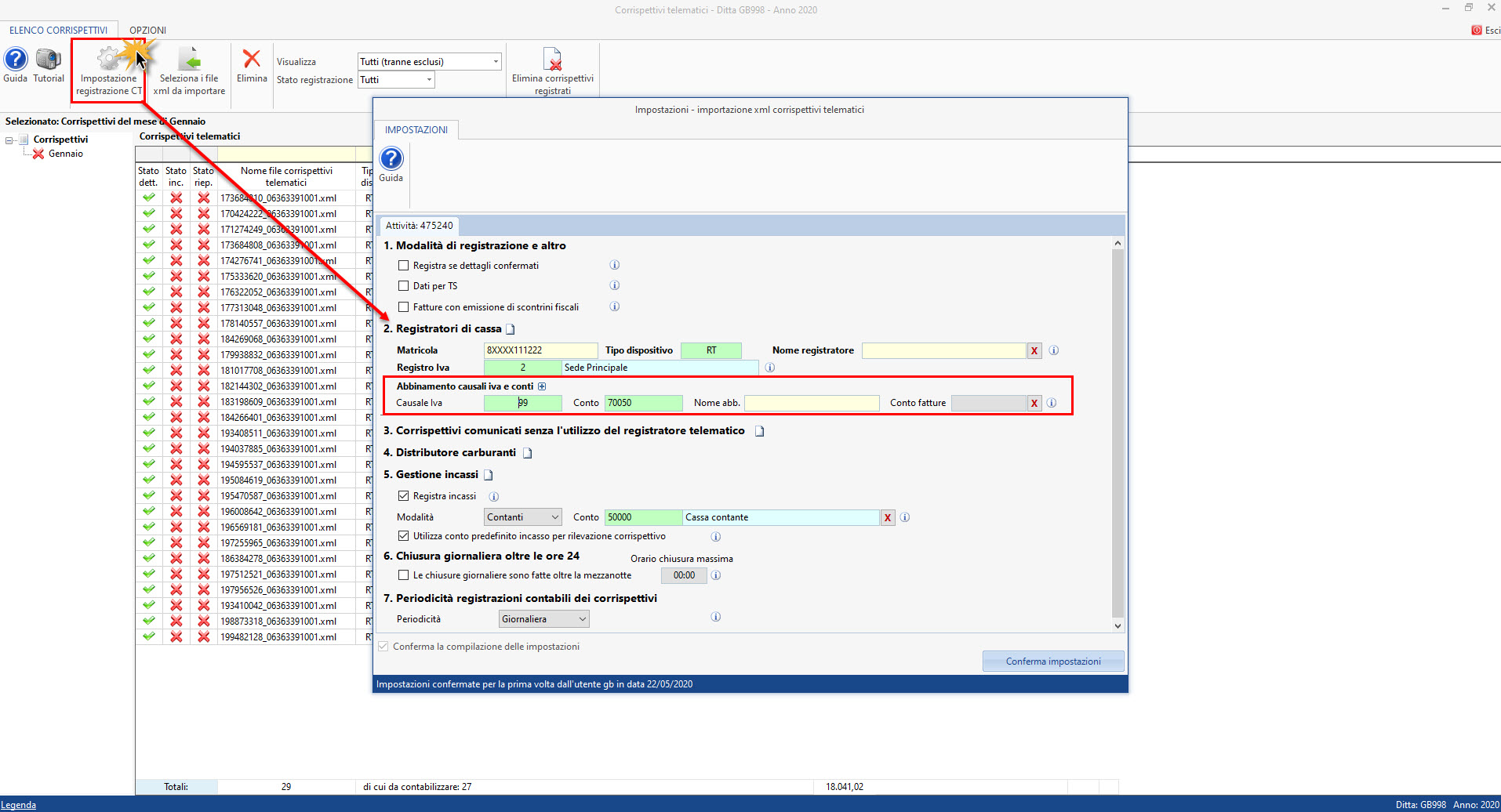

Nella gestione dei corrispettivi telematici l’impostazione della causale Iva da utilizzare si effettua da “Impostazione registrazione CT” compilando il campo “Causale Iva”.

In liquidazione Iva…

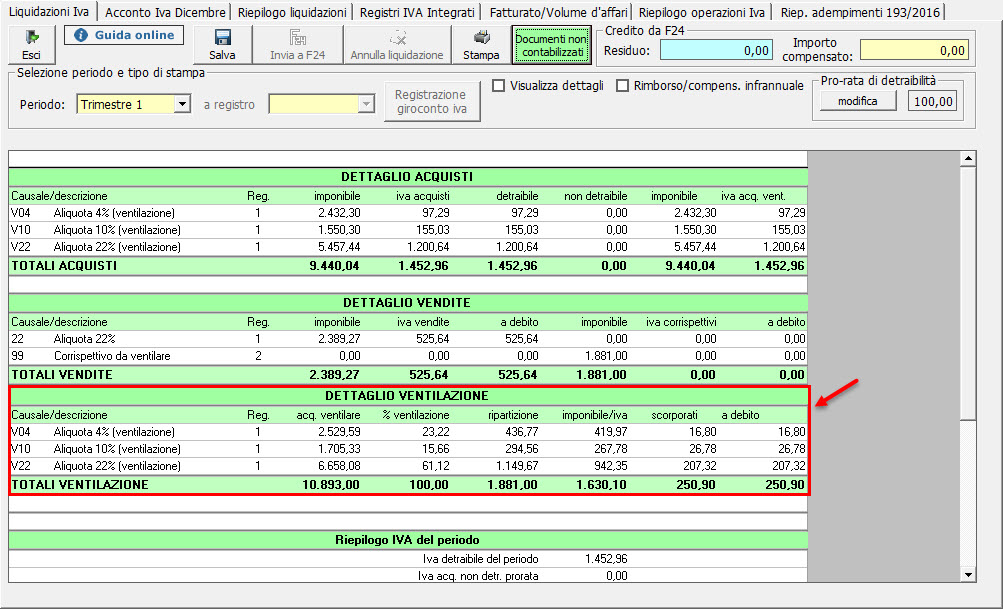

L’iva dovuta sui corrispettivi, registrati con causale Iva “99 – Corrispettivo da ventilare” è determinata su base periodica, in fase di liquidazione mensile oppure trimestrale ed è riconteggiata su base annua, quindi nella liquidazione annuale per procedere al relativo conguaglio.

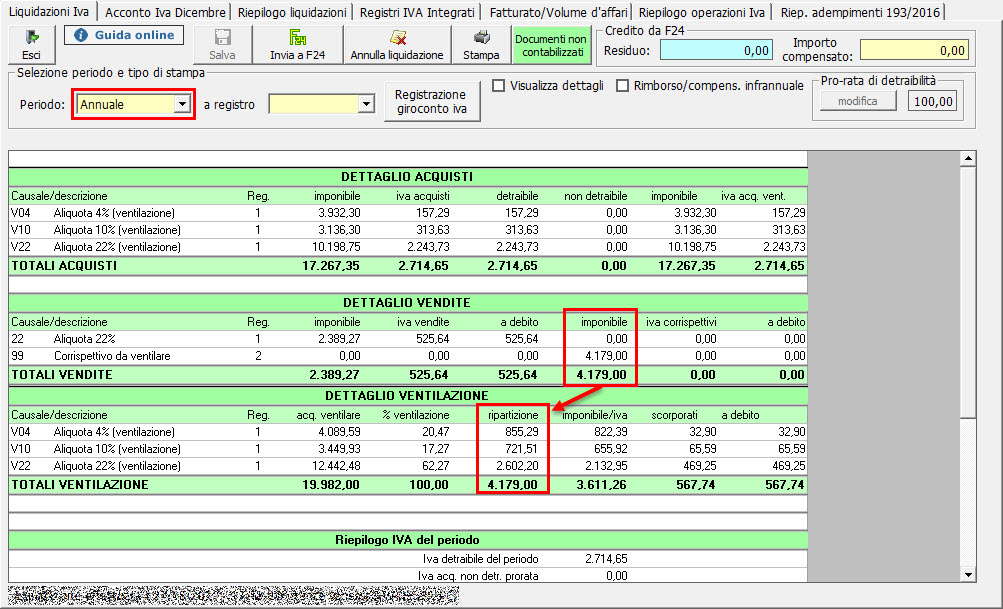

Nella sezione relativa al “dettaglio acquisti”, in corrispondenza delle aliquote proprie per la ventilazione, sono valorizzate le colonne “Imponibile” ed “Iva acquisti ventilazione” con la sommatoria degli importi registrati dal 1° Gennaio.

Nella sezione “dettaglio vendite” è indicato il totale dei corrispettivi registrato con la causale “99 – Corrispettivi da ventilare”.

Nella sezione “dettaglio ventilazione” è mostrato il calcolo dei vari imponibili soggetti alle diverse aliquote in base agli acquisti registrati.

Liquidazione periodica

Liquidazione annuale

Nella liquidazione annuale è ricalcolata l’Iva dovuta in base al totale degli acquisti effettuati nell’anno.

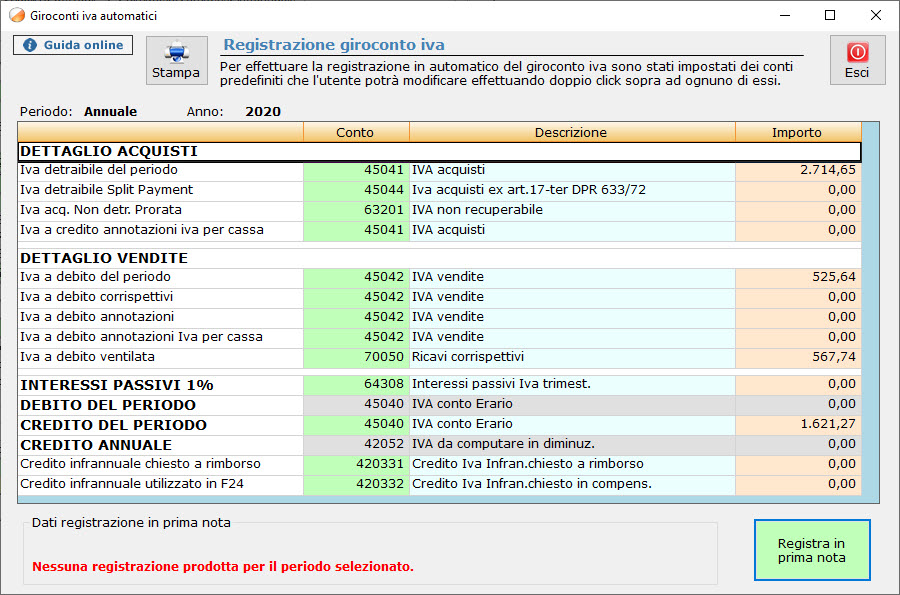

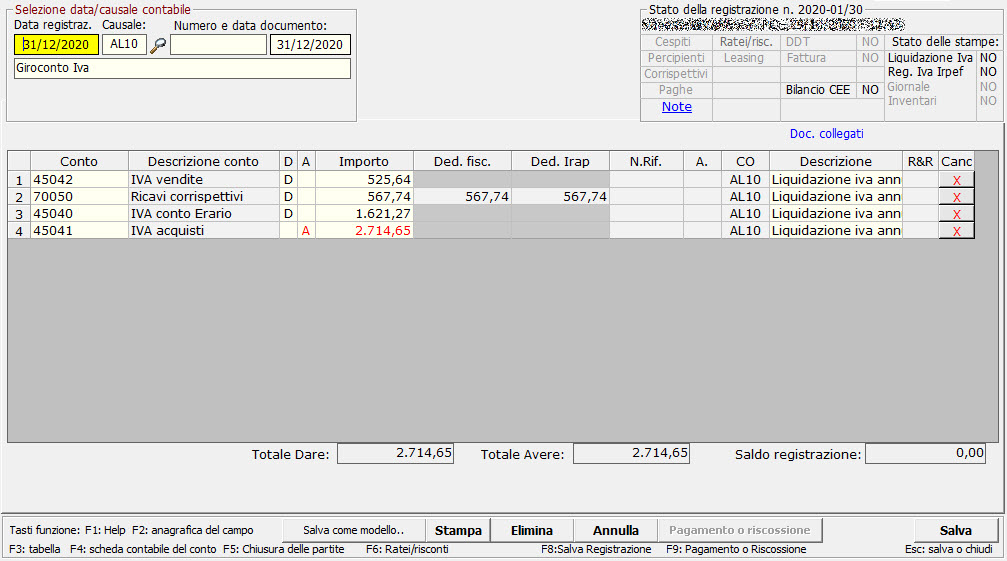

Nel giroconto dell’Iva annuale la parte dell’imposta dovuta sui corrispettivi da ventilare è stornata dal conto di ricavo utilizzato in fase di contabilizzazione dei corrispettivi e imputata al conto Erario c/Iva.

RIV/22

TAG Corrispettiviventilazione corrispettivi