E’ sempre possibile eseguire un’analisi di bilancio, con il Software GB, lavorando senza contabilità analitica sottostante: sfrutta la semi-integrazione dei dati anche partendo dal caricamento macro-voci, senza mastri o sottoconti ed imputa direttamente i righi del Cee oppure importa i dati da un Xbrl.

L’analisi per indici anche se non è obbligatoria è doverosa, se il professionista esegue una consulenza a 360° dell’azienda cliente, e serve per anticipare le valutazioni delle banche o dei soggetti interessati a qualunque titolo al bilancio (fornitori, clienti, enti pubblici ecc).

Introduzione

Come già visto per la Relazione sulla gestione, la problematica di fare una riclassificazione, partendo da un bilancio a macrovoci deriva dal fatto che ad un singolo rigo del cee potrebbero corrispondere più voci in una Riclassificazione.

Esempio

B.14. Oneri diversi di gestione € 78.000 → Oneri di gestione Complementari ed Accessori € 70.000 + Oneri di gestione NON Complementari ed Accessori € 5.000 + Oneri Straordinari puri € 3.000.

Quindi a fronte di un solo rigo del Cee “Oneri diversi di gestione” scaturiscono tre righi della Riclassificazione e indici di bilancio che sono inseriti da input poiché non è possibile raccordarli a priori (punto 15.4 della relazione). Lo stesso per altre voci dell’economico o anche patrimoniali rispetto alla natura finanziaria a breve o a lungo termine.

Al termine, il programma esegue comunque dei controlli di quadratura rispetto al risultato di esercizio, in modo da evitare errori causati dagli input richiesti.

Analisi di bilancio

Una volta eseguito l’inserimento dei saldi di bilancio a macrovoci o tramite importazione da Xbrl, si può passare ad una delle due analisi di Bilancio, Riclassificazione e Indici o Scoring e Valutazione:

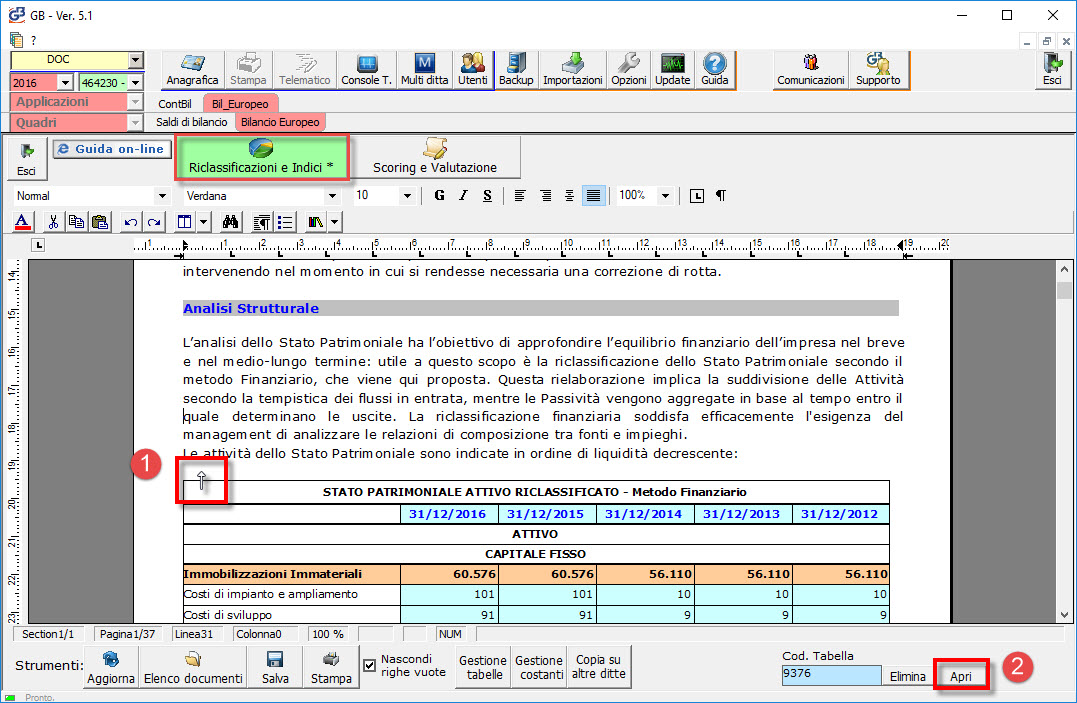

Aperto il documento base, occorre cliccare sul punto sensibile della riclassificazione (subito sopra la prima tabella della relazione) e aprire il documento (con il pulsante in basso), oppure fare doppio click sulla tabella. Scegliamo Riclassificazioni ed Indici:

Si aprono delle maschere per l’analisi di bilancio, che prevedono voci da dettagliare da input per rilevare:

- la natura a breve o a lungo termine delle componenti finanziarie.

- l’esatta natura ordinaria o straordinaria di costi o ricavi.

- altre voci non raccordate nel macrovoci

Nel caso di caricamento macrovoci (ordinario, abbreviato o micro-imprese) a cui è assimilato il caricamento XBRL (ordinario, abbreviato o micro-imprese), le voci non raccordate nella riclassificazione, sono quelle prive di un riferimento univoco al bilancio cee (Tag Xbrl), mentre nel caso di caricamento analitico o con saldi provenienti dalla contabilità, esse sarebbero già raccordate, filtrando però mastri o conti inseriti a monte.

![]() La voce Ratei e Risconti è inserita a totale nel Cee (e nel macrovoci) ad esempio per Euro 120, mentre nelle riclassificazioni essi sono divisi, esempio Ratei 100, Risconti 20; quindi, nel mondo Riclassificazione non è possibile da un importo risalire automaticamente alle due componenti, e vi deve provvedere l’utente.

La voce Ratei e Risconti è inserita a totale nel Cee (e nel macrovoci) ad esempio per Euro 120, mentre nelle riclassificazioni essi sono divisi, esempio Ratei 100, Risconti 20; quindi, nel mondo Riclassificazione non è possibile da un importo risalire automaticamente alle due componenti, e vi deve provvedere l’utente.

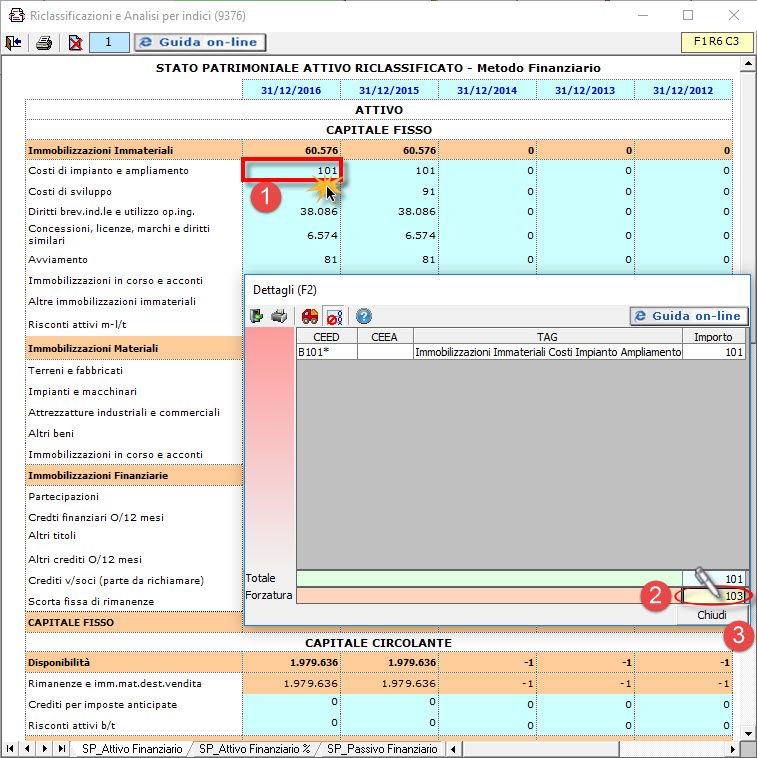

Inserimento dei dati da input

Il macrovoci, da input, inserisce eventualmente altre voci di bilancio, sapendo che le celle bianche sono di tipo input mentre le celle azzurre, anche se riportano un saldo, possono essere modificate o forzate, facendo il doppio click:

per cancellare la forzatura, riposizionarsi nella cella gialla, e fare “canc” oppure inserire “0” e cliccare su chiudi.

per cancellare la forzatura, riposizionarsi nella cella gialla, e fare “canc” oppure inserire “0” e cliccare su chiudi.

I saldi di bilancio si riferiscono al biennio 2016 e 2015, mentre la Riclassificazione richiede cinque annualità, per cui le colonne 2014-2013-2012 devono essere inserite manualmente, se si utilizza il macrovoci (o per chi è al primo utilizzo del software GB).

Partendo dal foglio SP_Attivo Finanziario, il macrovoci dettaglia:

- Risconti attivi m-l/t: quota avente natura di Immobilizzazione Immateriale

Per le liquidità immediate/differite:

- Crediti per imposte anticipate: quota non avente natura di immobilizzazione.

- Risconti Attivi b/t. quota non avente natura di immobilizzazione.

- Ratei Attivi.

Proseguendo nello stesso foglio, per il calcolo della Scorta variabile di rimanenze, inserire la Scorta fissa di rimanenze e inserire ‘SI’ nel controllo.

Per il calcolo dei Crediti V/O SOCI vers.ti ancora dovuti, inserire la quota “da riportare nel CAPITALE PROPRIO” e ‘SI’ nel controllo.

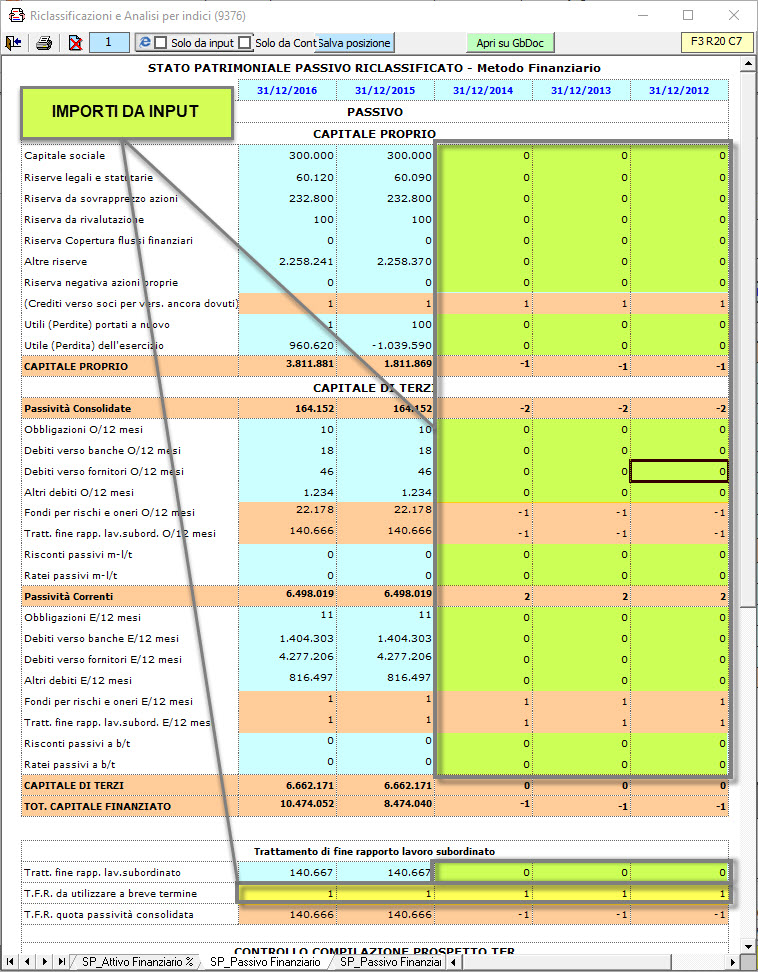

Passando al foglio SP_Passivo Finanziario il macrovoci inserisce:

- Risconti Passivi a m-l/t.

- Ratei Passivi a m-l/t.

- Risconti Passivi a b/t.

- Ratei Passivi a b/t.

Per distinguere il TFR rispetto all’effettiva natura finanziaria, inserire T.F.R da utilizzare a breve termine nell’apposita sezione, e ‘SI’ nel controllo.

Per la natura finanziaria del Fondo per Rischi ed Oneri inserire Fondo da utilizzare a breve termine e ‘SI’ nel controllo.

Come accennato, in alcune sezioni, dopo l’input manuale, bisogna inserire “SI” in luogo del “NO” preesistente (esempio: Distinzione tra Crediti verso soci a breve o a medio/lungo termine). Inserendo il “SI” scompare la frase “in rosso” che ci ricorda l’adempimento, che è posta all’inizio del prospetto.

A livello di conto economico, nel foglio ‘CE a Valore Aggiunto’ inserire

15.4 Oneri straordinari (già inclusi in altre voci del CEE)

15.5 Proventi straordinari (già inclusi in altre voci del CEE)

- Imposte sul reddito dell’esercizio

In qualunque posizione siano collocati, inserendo qui gli straordinari, occorre ridurre/rideterminare le singole voci del Cee dove inizialmente erano raccordati, attraverso la procedura di forzatura vista per le celle azzurre..

Passare poi all’inserimento degli:

- Altri ricavi di gestione a Totale (al netto dei proventi straordinari già collocati nella voce 15.5)

- di cui: AREA COMPLEMENTARE e ACCESSORIA.

- di cui: AREA STRAORDINARIA intesa come ‘non complementare e accessoria’.

Attenzione a ripartire correttamente gli altri ricavi di gestione, altrimenti viene meno la quadratura del prospetto..

- Oneri diversi di gestione a Totale (al netto degli oneri straordinari già collocati nella voce 15.4)

- di cui: AREA COMPLEMENTARE e ACCESSORIA.

- di cui: AREA STRAORDINARIA intesa come ‘non complementare e accessoria’.

Alla fine del Prospetto per la ripartizione dei costi e ricavi per area, inserire ‘SI’ nel controllo.

Per distinguere gli Ammortamenti rispetto all’eventuale natura straordinaria, inserire:

- di cui Extracaratteristici per i materiali.

- di cui Extracaratteristici per i gli immateriali.

poi ‘SI’ nel controllo.

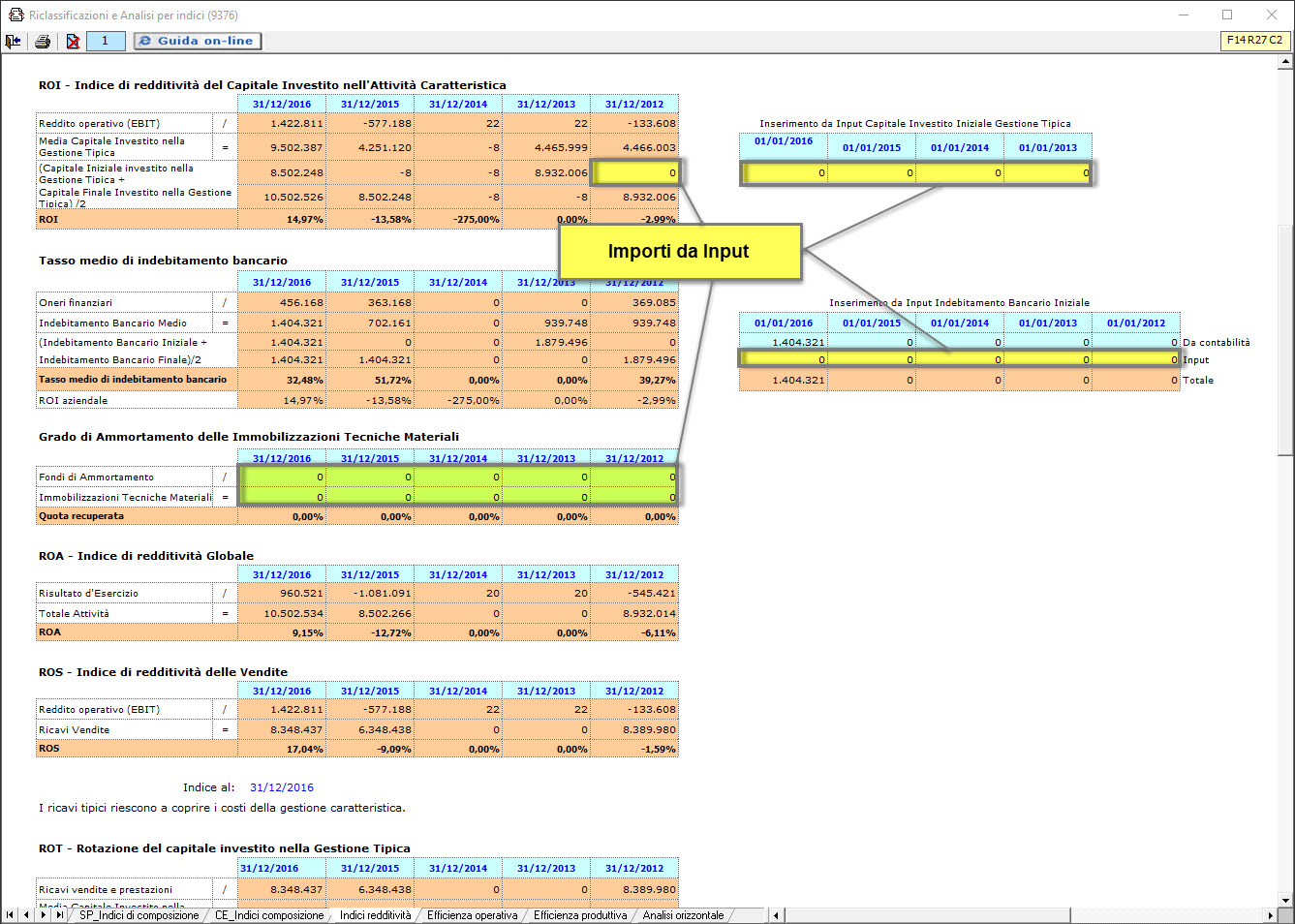

A livello di Indici di redditività, inserire da input il Capitale Investito Iniziale nella Gestione Tipica, l’Indebitamento Bancario Iniziale e i Fondi di Ammortamento proporzionati alle immobilizzazioni, come segue:

Nello stesso foglio, provvederemo ad inserire il Capitale Proprio Iniziale, le Passività consolidate e le Passività correnti a seconda degli indici che si intende gestire.

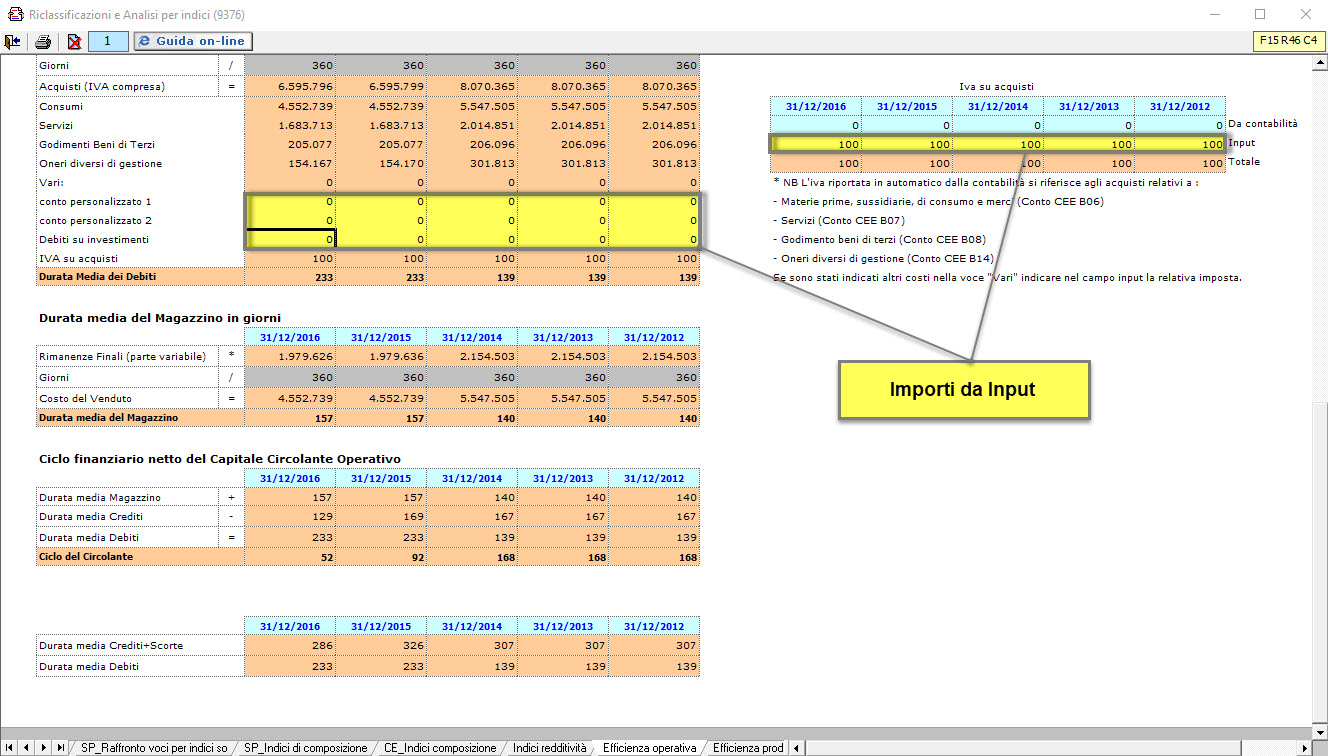

Per l’Efficienza operativa inseriremo Rimanenze Iniziali, Crediti Iniziali, Iva su Acquisti.

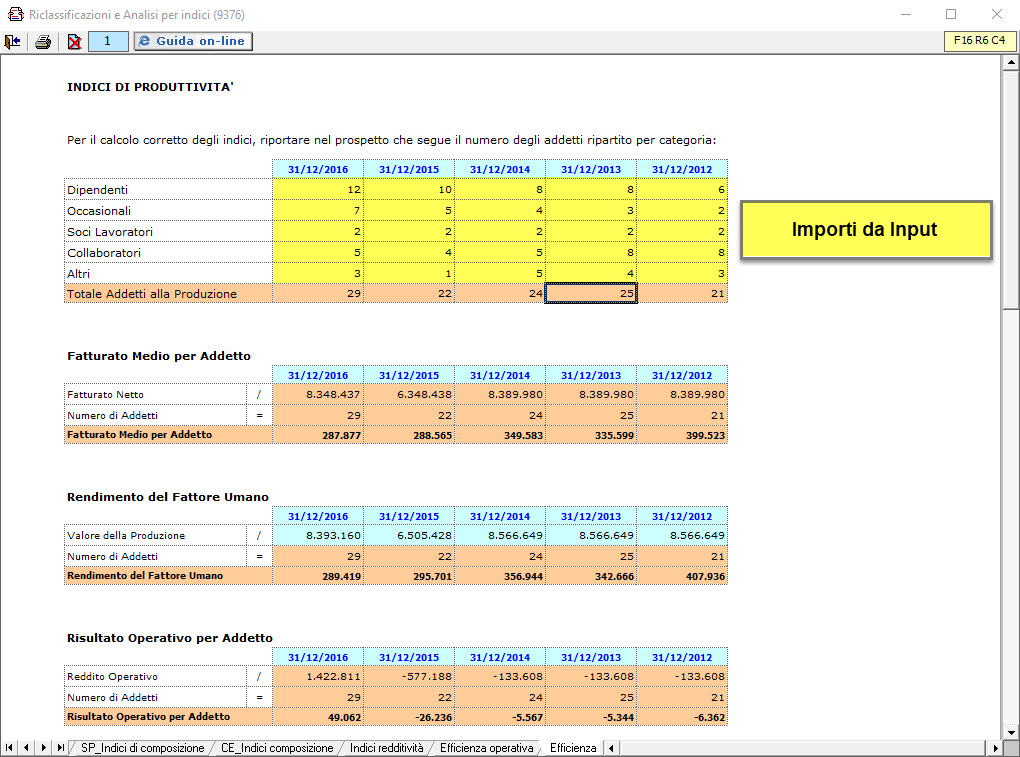

Per l’Efficienza produttiva serve in numero dei dipendenti divisi per tipologia:

Vi sono poi altri dati da input, nel foglio ‘Altre Tabelle’ finalizzati ad Indici sugli immobili e Rapporti con le società del gruppo…

Output

Alla fine della compilazione, ‘uscire’, ‘salvare’, poi da Elenco documenti cliccare su ‘Storicizza’.

Per modificare il documento occorre prima destoricizzarlo, eliminando il check.

Da stampa, è possibile sia produrre un file .Pdf sia un .Pdf/A; inoltre si può creare un file .DOC modificabile con word/openoffice ecc.

Una volta compilato il modulo Riclassificazioni ed Indici si può passare alla compilazione del modulo Scoring e Valutazione sempre parte del modulo aggiuntivo i dati saranno già popolati completamente se è stato predisposto il modulo Riclassificazioni ed Indici.

i dati saranno già popolati completamente se è stato predisposto il modulo Riclassificazioni ed Indici.

Quindi anche senza la contabilità analitica, e con la sintesi del bilancio a macrovoci, si può ottenere un’ analisi di bilancio e una riclassificazione accurata.

BB101- MM/16

TAG Analisi di Bilanciobilancio 2016Bilancio Europeocampagna bilanci 2017deposito bilanci 2017fascicolo di bilancionota integrativarendiconto finanziarioRiclassificazioni ed indici