Come abbiamo visto nella precedente newsletter ‘Addizionale comunale 2018: nuova veste e funzionalità’, da quest’anno la gestione per il calcolo dell’addizionale comunale, saldo e acconto, ha subito delle importanti modifiche sia grafiche che funzionali.

La gestione, in presenza di un Comune che applica delle esenzioni particolari, effettua delle verifiche e determina, in base a quanto previsto dal caso particolare, se l’esenzione può essere applicata oppure no.

Oltre ad una maggiore efficienza, la gestione elabora in automatico la maggior parte dei casi particolari, esenzioni particolari, previsti dai Comuni.

La verifica di applicabilità si effettua all’interno della gestione nella tab ‘Verifica condizioni per l’applicazione dell’esenzione particolare’, attiva solamente nel caso di Comune che prevede l’applicazione di esenzioni particolari.

Proponiamo di seguito degli esempi di compilazione per semplificare al meglio la spiegazione del funzionamento della gestione.

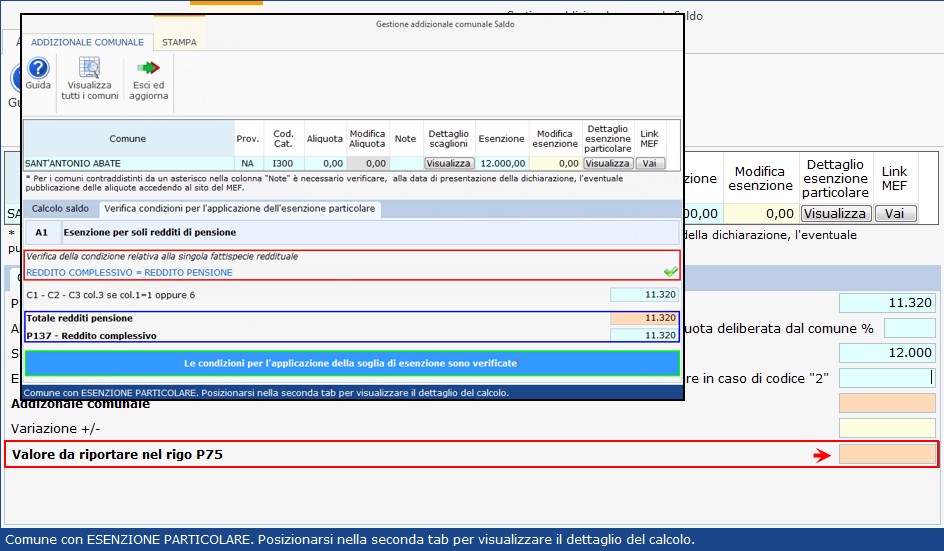

Esempio

Il Comune di Sant’Antonio Abate applica l’esenzione particolare “A1 – Esenzione per reddito derivante da pensione inferiore od uguale a 12.000 euro”.

Le condizioni per l’applicazione di questa esenzione sono:

- Il reddito complessivo deve essere esclusivamente di pensione.

- Il reddito complessivo deve essere minore uguale alla soglia di esenzione prevista dall’esenzione particolare, che in questo caso è di 12.000 €.

Caso 1: Il contribuente Rossi Mario ha un reddito complessivo, derivante da pensione, di 13.285 €. In questo caso la condizione 1) è verificata ma, essendo il reddito superiore alla soglia di esenzione (di 12.000 €), condizione 2) non verificata, l’addizionale è dovuta.

Caso 2: Il contribuente Rossi Mario ha un reddito di pensione complessivo di 10.410 € composto da: reddito di pensione 10.185 € e redditi di fabbricati 225 €. In questo caso, la condizione 1) non è verificata in quanto il contribuente ha sia redditi di pensione che redditi di fabbricati. L’esenzione quindi non può essere applicata anche se il totale del reddito è minore uguale alla soglia di esenzione.

Caso 3. Il contribuente ha un reddito complessivo da pensione di 11.320 € e nessun altro reddito. In questo caso la condizione 1) è verificata in quanto il suo reddito è composto interamente da quello di pensione. Inoltre il reddito è minore alla soglia di esenzione (di 12.000 €), condizione 2) verificata, pertanto l’addizionale comunale non è dovuta.

Per maggiori chiarimenti sull’utilizzo della gestione Addizionale comunale, si rimanda alla guida online presente all’interno della stessa.

AP/05

TAG Addizionale comunaleaddizionale comunale accontoaddizionale comunale saldocalcolo addizionale comunaleesenzioni particolari