Esigenze particolari giustificano il ricorso al maggior termine di sei mesi per l’approvazione e quindi il deposito del bilancio.

La proroga è contenuta nell’art. 2364 del Codice Civile ed ha effetto anche ai fini fiscali.

Come accennato nella precedente Newsletter del 09.06.2016 Tardivo deposito del bilancio e sanzioni, ai sensi dell’art. 2364 C.c., l’assemblea ordinaria per l’approvazione del bilancio deve essere convocata dall’organo amministrativo obbligatoriamente almeno una volta all’anno e la data per la convocazione può dipendere da elementi diversi.

Il termine ordinario per la convocazione entro 120 giorni dalla chiusura dell’esercizio, ad esempio, può slittare qualora esistano cause di natura eccezionale rilevabili ed apprezzabili dall’organo amministrativo.

In particolare, l’art. 2364 C.c. comma 2 (così come modificato dall’art. 9 del D.Lgs. n.310/2004) prevede:

“[…] Lo statuto può prevedere un maggior termine, comunque non superiore a 180 giorni, nel caso di società tenute alla redazione del Bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società; in questi casi gli amministratori segnalano nella relazione prevista dall’art. 2428 le ragioni della dilazione.”

![]() L’assenza di una previsione statutaria non permette la dilazione, pur se si è in presenza delle condizioni normative.

L’assenza di una previsione statutaria non permette la dilazione, pur se si è in presenza delle condizioni normative.

Tali particolari esigenze devono sussistere in concreto e gli amministratori sono tenuti a darne segnalazione nella Relazione sulla Gestione o nella Nota Integrativa, in caso di Bilancio redatto in forma Abbreviata.

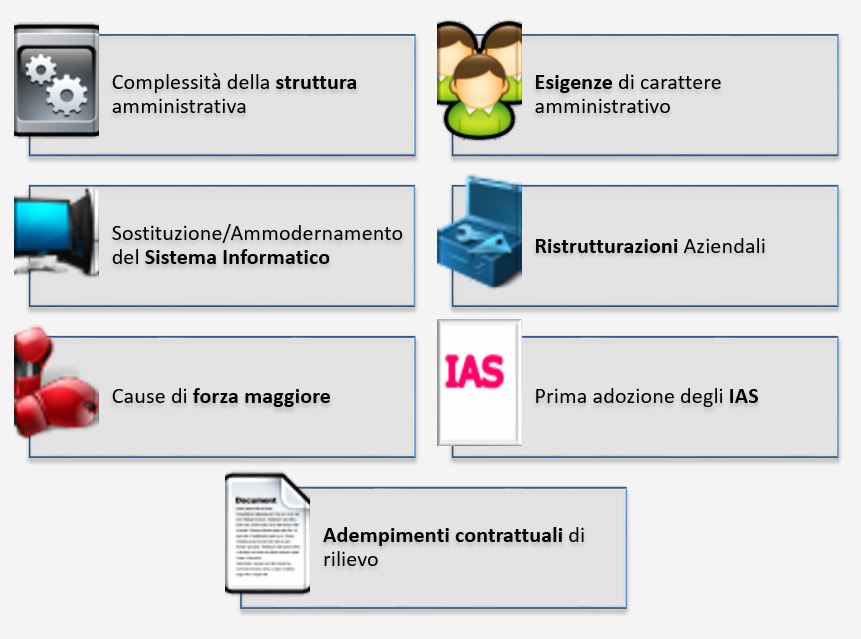

Categorie di “Esigenze particolari” che giustificano il ricorso al maggior termine di 180 giorni

Esempi di possibili esigenze che possono consentire un differimento del termine di approvazione del Bilancio

Complessità della struttura amministrativa

Complessità della struttura amministrativa

Molteplicità di sedi operative distaccate (in Italia o all’estero) e contabilità separate, presenza di partecipazioni di complessa valutazione o partecipazioni valutate con il metodo del Patrimonio Netto, redazione da parte della capogruppo del bilancio consolidato civilistico, l’appartenenza a certi consorzi o cooperative (ad esempio una società agricola che conferisce la propria produzione ad una cooperativa/consorzio che si occupa della trasformazione e/o distribuzione, può trovarsi a dover attendere la quantificazione dei contributi associativi o dei ristorni che avviene solo dopo che la cooperativa/consorzio abbia approvato il bilancio).

![]() La particolare esigenza non è invocabile dalle controllate che non redigono il bilancio consolidato (a meno che a loro volta non siano controllanti di altre società per cui devono valutare la loro partecipazione).

La particolare esigenza non è invocabile dalle controllate che non redigono il bilancio consolidato (a meno che a loro volta non siano controllanti di altre società per cui devono valutare la loro partecipazione).

Esigenze di carattere amministrativo

Ristrutturazione del reparto amministrativo, ridefinizione dell’organigramma societario, dimissioni del responsabile amministrativo di vertice.

Sostituzione/Ammodernamento del Sistema Informatico

Nuove procedure nel sistema informativo aziendale, cambiamento di sistemi e programmi per la rilevazione delle operazioni di gestione.

Ristrutturazioni Aziendali

Fusioni, scissioni, trasformazioni, conferimenti, ma anche ristrutturazioni del debito o concordati ecc.

Cause di forza maggiore

Furti, incendi, calamità naturali, nonché decesso o grave malattia dell’amministratore unico nei giorni in cui doveva essere redatto il progetto di bilancio, le eventuali dimissioni dell’organo amministrativo nell’imminenza del termine ordinario di convocazione dell’assemblea.

Adempimenti contrattuali di rilievo

(Per le imprese edili) necessità di disporre dell’approvazione degli Stati di Avanzamento Lavori da parte del committente, creazione di patrimoni destinati a specifici affari ex art. 2447-bis e 2447-septies del C.c.

Termine di scadenza di pagamento delle imposte a seguito del differimento

Il differimento del termine di approvazione del bilancio influisce sulla data di scadenza del pagamento del saldo IRES-IRAP. A norma dell’art. 17 comma 1 del Dpr 435/2001 (vedi anche la Risoluzione del Ministero delle Finanze del 13.03.1976, n. 10/503) il pagamento delle imposte è effettuato in via ordinaria entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d’imposta MENTRE per i soggetti che approvano il bilancio oltre i 120 giorni il versamento deve essere effettuato entro il giorno 16 del mese successivo a quello di approvazione di bilancio.

![]() Nel caso in cui il bilancio non sia approvato entro il termine ultimo di 180 giorni (assemblea in seconda convocazione) il versamento va comunque effettuato entro il giorno 16 del mese successivo a quello di naturale scadenza del termine stesso (specificamente, se la convocazione dell’assemblea avviene oltre i 120 gg dalla chiusura dell’esercizio, il termine per il versamento nel caso di sussistenza delle particolari esigenze scade comunque il 18.07.2016 anche se l’assemblea in seconda convocazione approva il bilancio oltre il 29.06.2016).

Nel caso in cui il bilancio non sia approvato entro il termine ultimo di 180 giorni (assemblea in seconda convocazione) il versamento va comunque effettuato entro il giorno 16 del mese successivo a quello di naturale scadenza del termine stesso (specificamente, se la convocazione dell’assemblea avviene oltre i 120 gg dalla chiusura dell’esercizio, il termine per il versamento nel caso di sussistenza delle particolari esigenze scade comunque il 18.07.2016 anche se l’assemblea in seconda convocazione approva il bilancio oltre il 29.06.2016).

BB101- MM/15

TAG approvazione bilancioBilancio Europeo 2015particolari esigenzeproroga 180 giorniproroga bilancioproroga sei mesi