Dal 2019 l’esercizio del diritto alla detrazione può essere esercitato nel mese della data dell’operazione se la registrazione in contabilità viene eseguita entro il giorno 15 del mese successivo. Ricordiamo che la nuova regola non è valida per i documenti dell’anno precedente.

L’Agenzia delle Entrate ha precisato che il diritto alla detrazione può essere esercitato dal momento in cui si è in possesso del documento di acquisto e con le novità introdotte dall’art.14 del DL 119/18 può essere esercitato nella liquidazione del mese dell’acquisto se la fattura è ricevuta e annotata entro il giorno 15 del mese successivo.

Da una prima lettura della norma la novità sembra essere strettamente legata alla registrazione del documento di acquisto entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione.

Questo è quello che accade ai contribuenti mensili. E per i contribuenti trimestrali? Qual è il termine per la detrazione dell’imposta?

L’Agenzia delle Entrate, nel corso del Video Forum di Italia Oggi del 23/01/2019, ha confermato che la norma è estesa ai contribuenti trimestrali che possono considerare l’IVA detraibile per tutti quei documenti ricevuti entro la data di liquidazione del periodo precedente se riferiti a operazioni che hanno effettuato nel corso del trimestre di riferimento.

Questo significa che per un’operazione effettuata nel corso del trimestre l’imposta per il cessionario sarà detraibile nel medesimo periodo se la fattura è ricevuta e annotata entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

Detrazione IVA in Contabilità GB

L’allungamento del termine temporale per il diritto alla detrazione dell’imposta introdotto dal DL 119/18 non è un obbligo.

Riprendendo l’esempio della fattura datata 31/03/2019 e ricevuta il 05/04/2019, l’utente ha la facoltà di detrarre l’IVA nel mese di marzo (supponendo che il contribuente sia mensile) se la fattura viene registrata, ad esempio, alla data di ricezione, ossia 05/04, ma non l’obbligo.

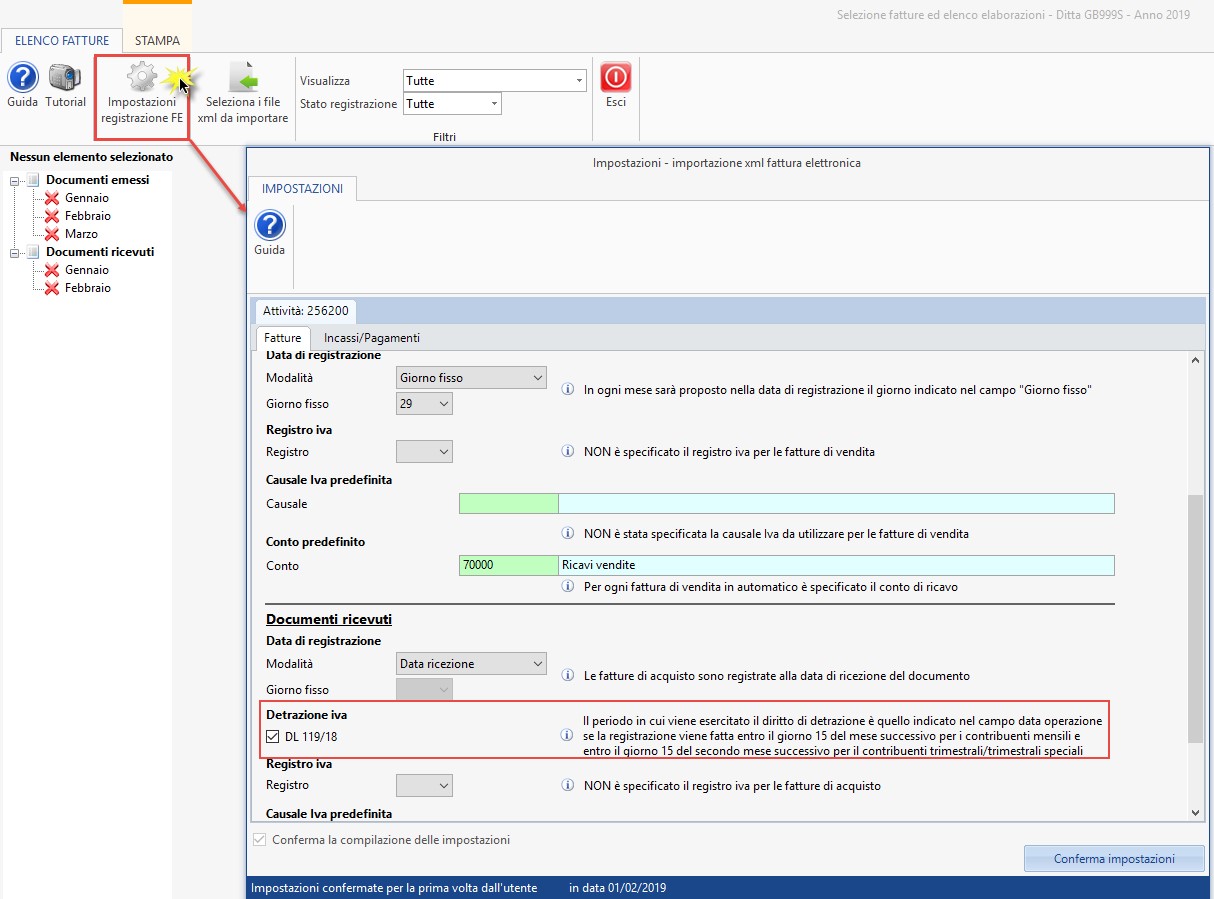

Per poter gestire le diverse esigenze degli utenti è stata inserita, nella gestione “Importa fatture elettroniche” l’opzione chiamata DL 119/18.

L’opzione si trova

- in “Impostazioni registrazione FE”

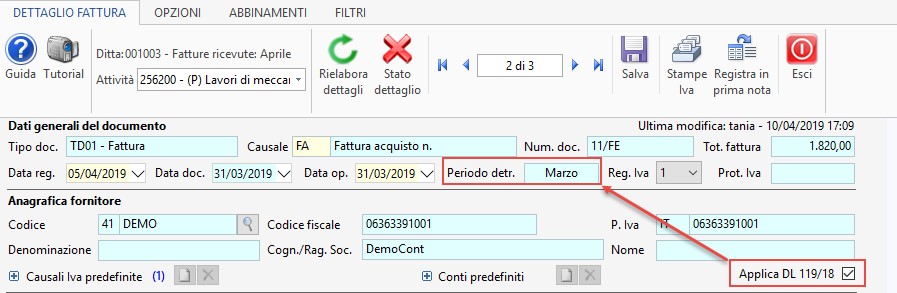

- nella tab “Abbinamenti” del dettaglio di registrazione

Se l’opzione è attiva

Il periodo in cui viene esercitato il diritto di detrazione è quello indicato nel campo data operazione se la registrazione viene fatta entro il giorno 15 del mese successivo per i contribuenti mensili ed entro il giorno 15 del secondo mese successivo per i contribuenti trimestrali/trimestrali speciali.

Se l’opzione non è attiva

Il periodo in cui viene esercitato il diritto di detrazione è quello in cui il documento viene registrato, indipendentemente dalla data operazione del documento.

Esempio

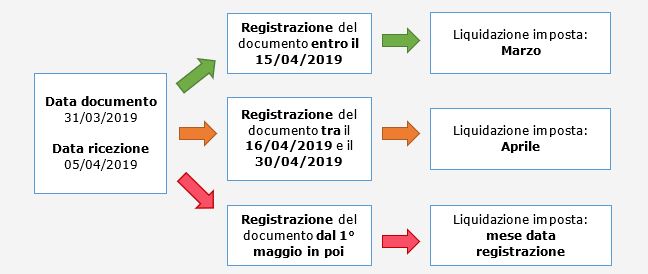

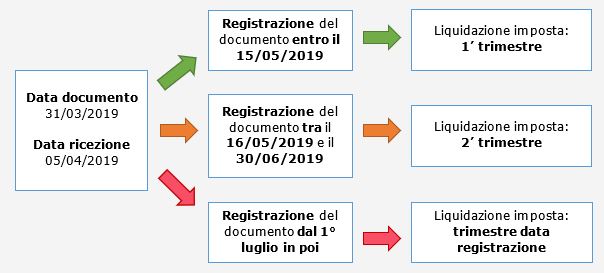

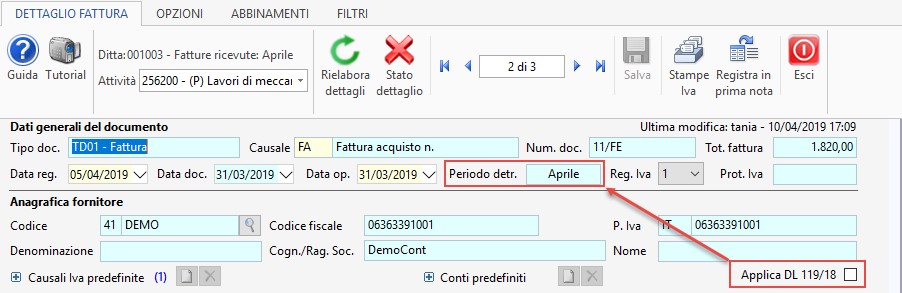

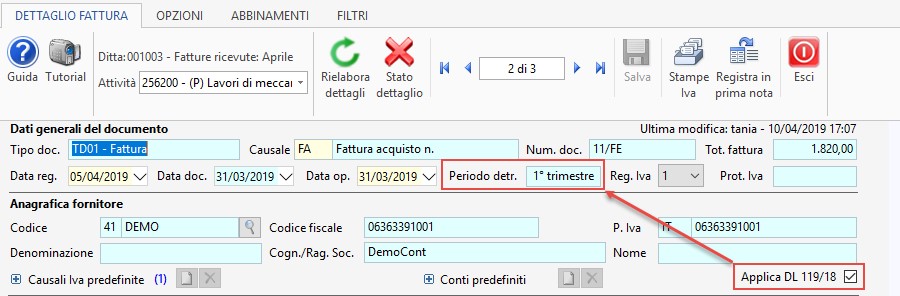

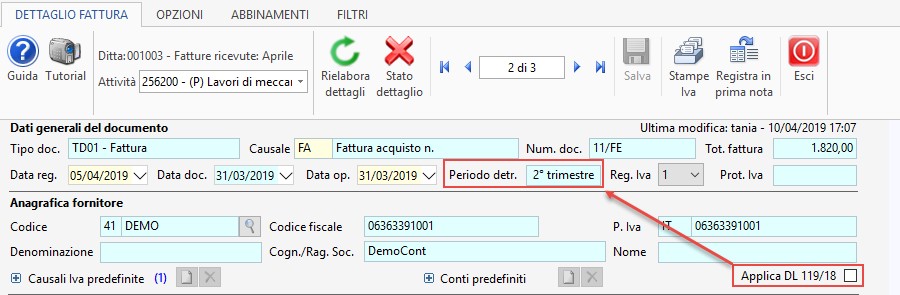

Fattura del 31/03/2019 ricevuta il 05/04/2019; l’utente registra i documenti di acquisto alla data di ricezione.

1° caso: Contribuente mensile

Il contribuente ha l’opzione attiva, pertanto la detrazione dell’imposta avviene nel mese di marzo.

Il contribuente non ha l’opzione attiva, pertanto la detrazione dell’imposta avviene nel mese di aprile.

2° caso: Contribuente trimestrale

Il contribuente ha l’opzione attiva, pertanto la detrazione dell’imposta avviene nel 1° trimestre.

Il contribuente non ha l’opzione attiva, pertanto la detrazione dell’imposta avviene nel 2° trimestre.

GB propone l’opzione selezionata, ma l’utente ha la possibilità di modificarla. Dal momento che viene modificata, per applicarla ai documenti che sono già stati importati all’interno del dettaglio per la registrazione, è necessario selezionare il pulsante “Rielabora”.

Come tutte le opzioni può essere applicata a tutti i documenti.

![]() L’utente può, per eccezione, intervenire anche solo all’interno di una singola registrazione, modificando la compilazione del campo “DL 119/18” che il programma esegue in automatico in base all’impostazione dell’opzione.

L’utente può, per eccezione, intervenire anche solo all’interno di una singola registrazione, modificando la compilazione del campo “DL 119/18” che il programma esegue in automatico in base all’impostazione dell’opzione.

Se per esempio ho chiuso la liquidazione del mese di marzo e ho un documento che con l’opzione andrebbe nel periodo già liquidato posso intervenire sulla singola registrazione senza modificare l’opzione generale.

![]() Questo meccanismo di detrazione dell’imposta non si applica per le fatture dell’anno 2018, registrate nel 2019 per cui il diritto alla detrazione è vincolato alla data di ricezione del documento.

Questo meccanismo di detrazione dell’imposta non si applica per le fatture dell’anno 2018, registrate nel 2019 per cui il diritto alla detrazione è vincolato alla data di ricezione del documento.

News 26/02/2019 – Detrazione IVA: nuove regole con il DL 119/2018

CB101 – TM/4

Ascolta la news

Articoli correlati

- Caso pratico: Periodo IVA detraibile, pubblicato presso il sito FATTURE GB

TAG detraibilità IvaDL 119/2018Liquidazione Iva