L’ISA 500 definisce come elementi probativi tutte i documenti, le informazioni, i contratti e altro che si possa esaminare per arrivare alle proprie conclusioni e su cui basare il giudizio sul bilancio.

Una metodologia importante, in grado di fornire un alto grado di attendibilità degli elementi probativi raccolti, è fatta dalla richiesta di conferma esterna tramite lettera di circolarizzazione espressamente disciplinata del principio ISA Italia 505.

Normativa

la procedura di revisione consiste nella predisposizione di lettere sottoscritte dalla società nella persona del suo rappresentante legale e che contengono la richiesta di confermare determinate informazioni rispondendo al Revisore.

L’attendibilità delle prove, come ribadito nei principi internazionali di revisione, consiste nel fatto che le informazioni:

- provengono da fonti indipendenti esterne all’impresa;

- sono raccolte direttamente dal revisore;

- sono in forma scritta, sia essa cartacea, elettronica o in altro formato.

Soggetti per i quali la predisposizione e l’invio della lettera di circolarizzazione è considerata indispensabile dalla prassi professionale:

- clienti

- fornitori

- consulente legale

- consulente fiscale

- istituti di credito

- consulente del lavoro

Nel caso di conferme esterne con destinatari clienti o fornitori si dovrà procedere a individuare un campione che rappresenta l’intera popolazione da cui è estratto.

In conformità al principio ISA 530 “Campionamento di revisione”, il revisore può selezionare gli elementi del campione tramite scelta “ragionata” tenendo conto della finalità del processo di revisione, quindi la ricerca di errori, tramite un campionamento statistico.

Nella prima ipotesi la scelta si fonderà su elementi quali rilevanza del saldo, maggiore movimentazione nel corso d’esercizio, assenza di movimentazione prolungata nel tempo, saldo anomalo.

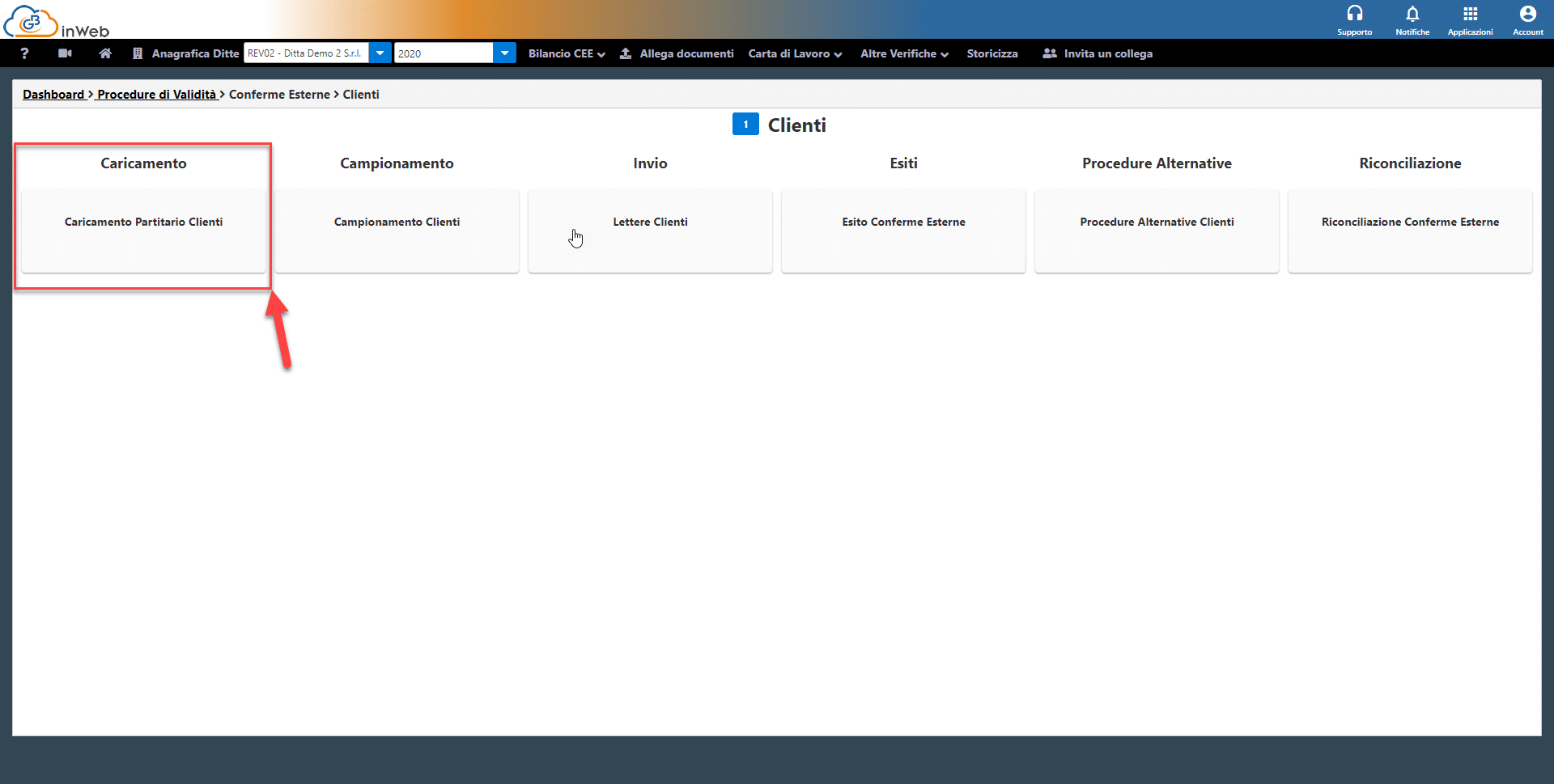

In caso di campionamento statistico la tecnica utilizzata maggiormente dalla prassi è la “Monetary Unit Sample” (MUS) i cui parametri di riferimento sono l’entità del saldo del conto, la significatività operativa, il rischio intrinseco, e l’affidamento o meno sul sistema di controllo interno.

Essendo una procedura di verifica dei saldi di bilancio, la data di riferimento dei saldi o delle informazioni da confermare corrisponde alla data di chiusura dell’esercizio.

Si può verificare la situazione nella quale il destinatario della lettera di circolarizzazione non risponda ed in questo caso il principio ISA 505 stabilisce che il revisore debba svolgere procedure alternative con il fine di acquisire elementi probativi pertinenti e attendibili suggerendo per i saldi dei crediti di prendere in esame gli incassi successivi mentre per i saldi dei debiti di esaminare documentazione di supporto e corrispondenza.

Nelle fasi conclusive, il revisore deve procedere a valutare singolarmente gli elementi probativi contenuti nelle risposte pervenute.

Qualora la richiesta di conferma esterna riguardi un saldo di bilancio la risposta può confermare o non confermare l’importo, comportando, di conseguenza, la necessità di riconciliare i valori individuando i motivi della differenza riscontrata fino ad accertare quale saldo sia da considerarsi esatto.

Il software “Revisione Legale”

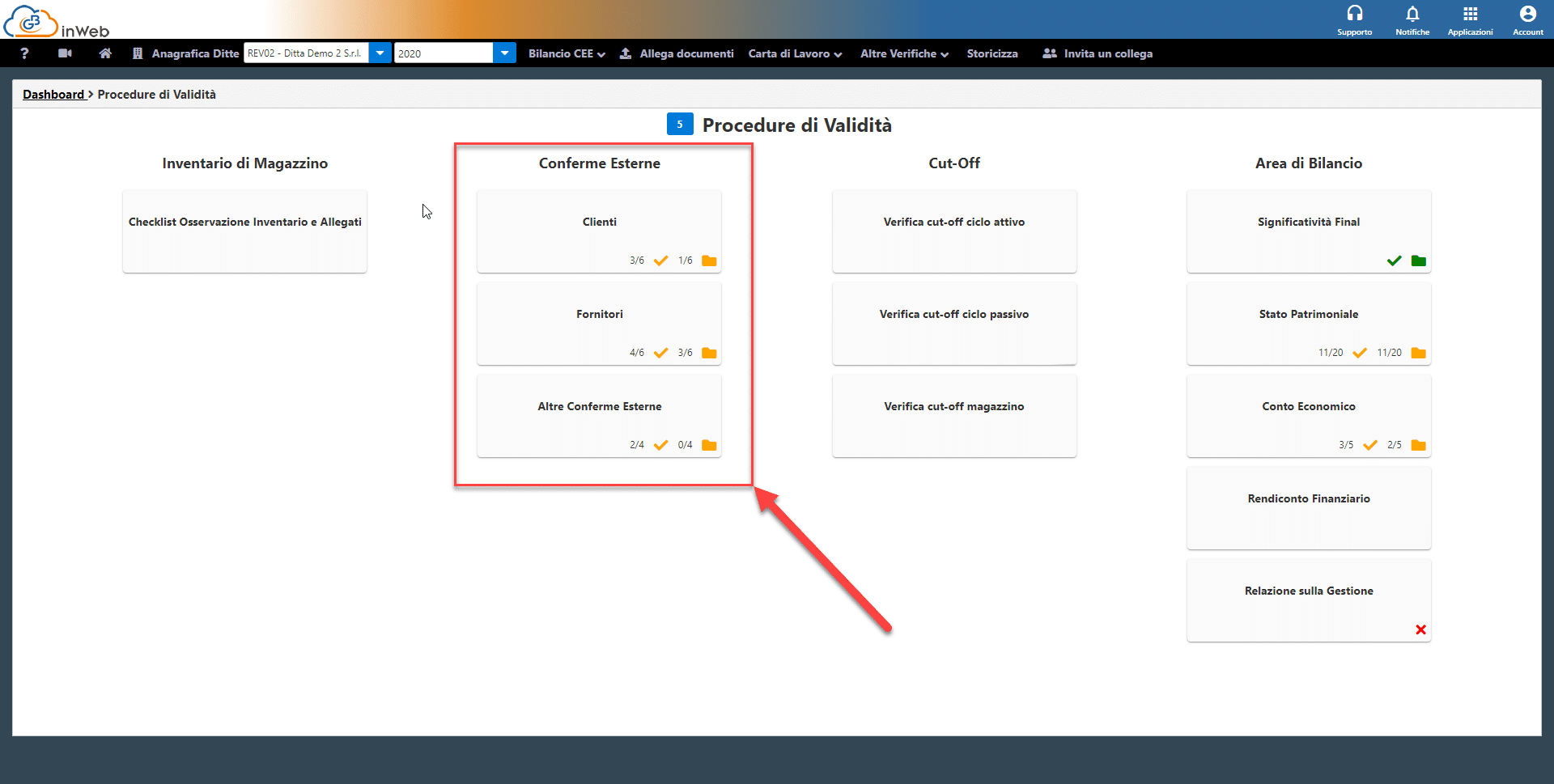

Con il software Revisione Legale GB, compilando le carte di lavoro della Fase 5 “Conferme esterne”, il revisore potrà svolgere l’iter delle procedure di validità (per i soggetti indicati in precedenza), che va dal campionamento alla gestione degli esiti ed eventuali procedure alternative.

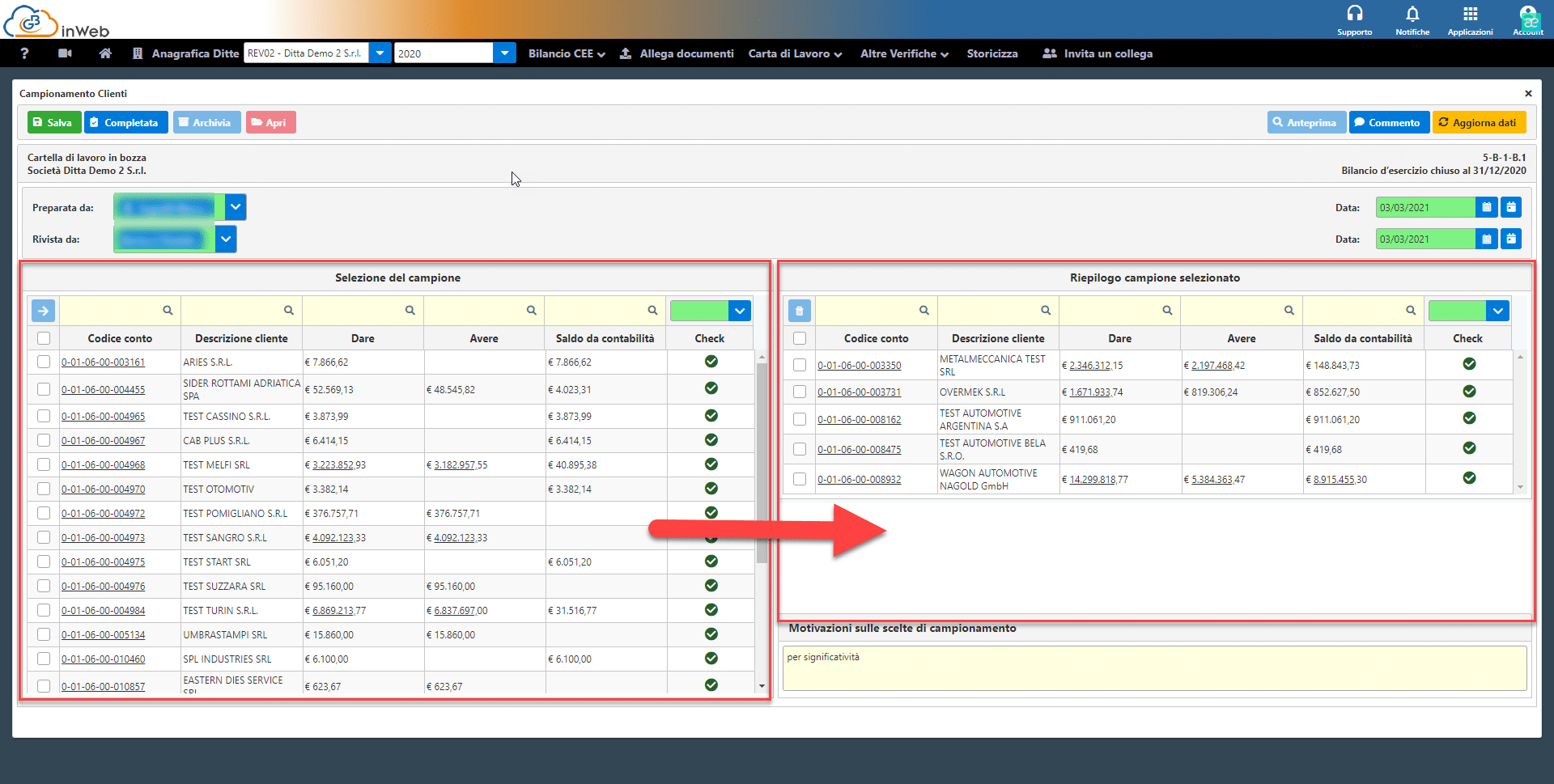

Come primo passo è possibile caricare il partitario per la successiva fase di campionamento

L’importazione sarà effettuata direttamente da file excel contenente il partitario che sarà rielaborato dal software generando una lista già pronta per il campionamento

Il campionamento successivo potrà essere fatto automaticamente utilizzando il c.d. metodo MUS o il metodo “razionale”

Il programma domanderà quale dei 2 campionamenti si vuole utilizzare ed imposterà le carte di lavoro automaticamente

Selezionando il campionamento MUS, il software procederà al campionamento indicando i soggetti selezionati nell’apposita colonna

in alternativa si potrà fare una selezione manuale con il campionamento razionale su scelta arbitraria del revisore, secondo i criteri ritenuti da lui più idonei

Dal campione selezionato, sarà possibile generare le lettere in formato PDF, sia in italiano che in inglese, direttamente su carta intestata della società revisionata e quindi pronte per l’invio

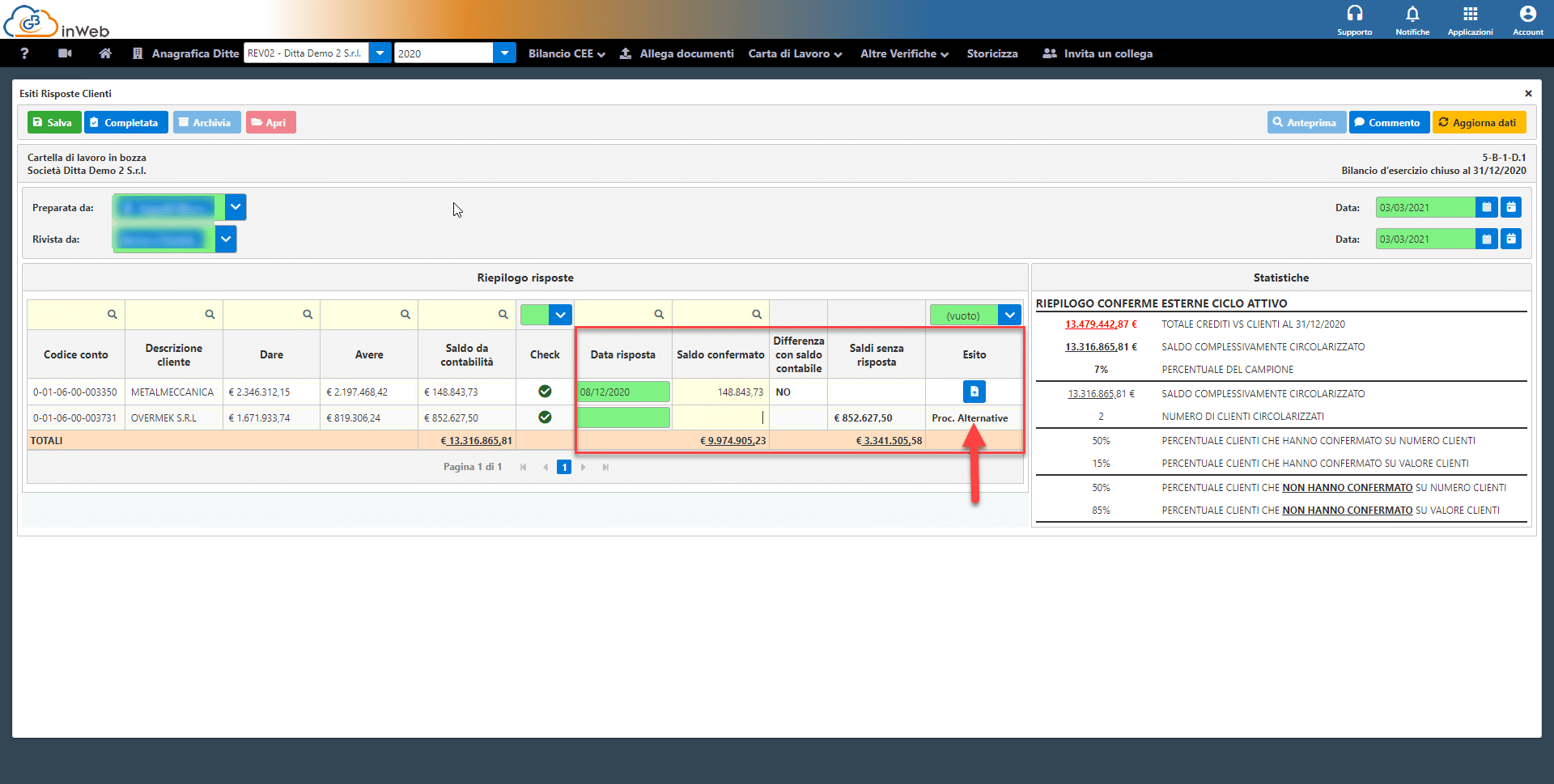

Sualla base dlle risposte ottenute, segnate nella carta di lavoro di gestione degli esiti, il programma evidenzierà la procedura più idonea da intraprendere per ogni soggetto

Per questo motivo le fasi di “Procedure alternative” e “Riconciliazioni esterne” verranno attivate/disattivate in automatico dal sistema qualora sussistano o meno i requisiti per essere compilate

Questa procedura garantisce lo svolgimento dell’attività in modo tempestivo ed efficiente, supportando il revisore con il giusto grado di automazione.

Applicazioni Software collegate all’articolo:

Articoli correlati:

DBAR

TAG conferme esternecontrolli di qualitàControllo internoISA 505ISA italiaLettera di circolarizzazioneRevisione legale web