L’art. 66 del TUIR, modificato dalla Legge 232/2016 (Legge di Bilancio 2017), ha modificato il regime della contabilità semplificata passando da un criterio improntato alla competenza ad un criterio improntato alla cassa.

Successivamente alle modifiche, il software GB ha previsto la scelta tra le tre diverse opzioni di tenuta dei registri: registro incassi e pagamenti, registri Iva integrati e registri Iva senza separata indicazione di incassi e pagamenti.

I registri istituiti sono riservati all’annotazione, da effettuare con riferimento alla data di incasso o di pagamento, dei ricavi percepiti e delle spese sostenute.

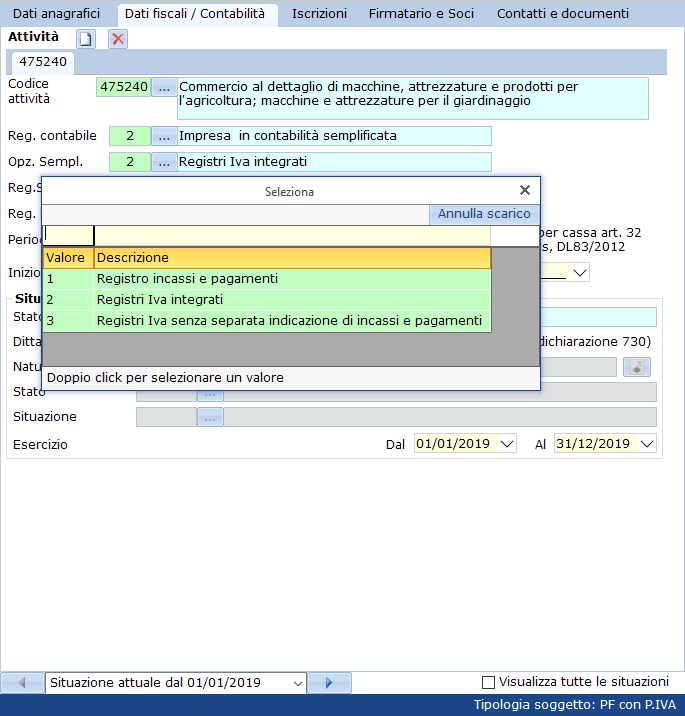

In GB, l’opzione di scelta dei registri può essere effettuata direttamente dall’anagrafica nella sezione “Dati fiscali/Contabilità”.

Dopo aver scelto il regime contabile 2–Impresa in contabilità semplificata o il regime contabile 32-Agricoltura in contabilità semplificata, si attiva il campo “Opz.Sempl.” dal quale è possibile scegliere l’opzione.

Nel caso in cui la ditta abbia più codici attività, è sufficiente che l’utente selezioni l’opzione in un solo codice attività in quanto viene riportato anche negli altri.

Inoltre l’opzione può essere modificata fino a quando non si effettua una stampa definitiva dei registri.

NB: l’opzione “Registri Iva senza separata indicazione di incassi e pagamenti” è vincolante per tre anni consecutivi.

Registro degli incassi e dei pagamenti

Il registro in questione è formato da due sezioni:

- Registro incassi

- Registro pagamenti

Nella seconda sezione, invece, vengono riepilogate le fatture non incassate e non pagate.

Il registro degli incassi e dei pagamenti riproduce il registro del regime contabile dei professionisti.

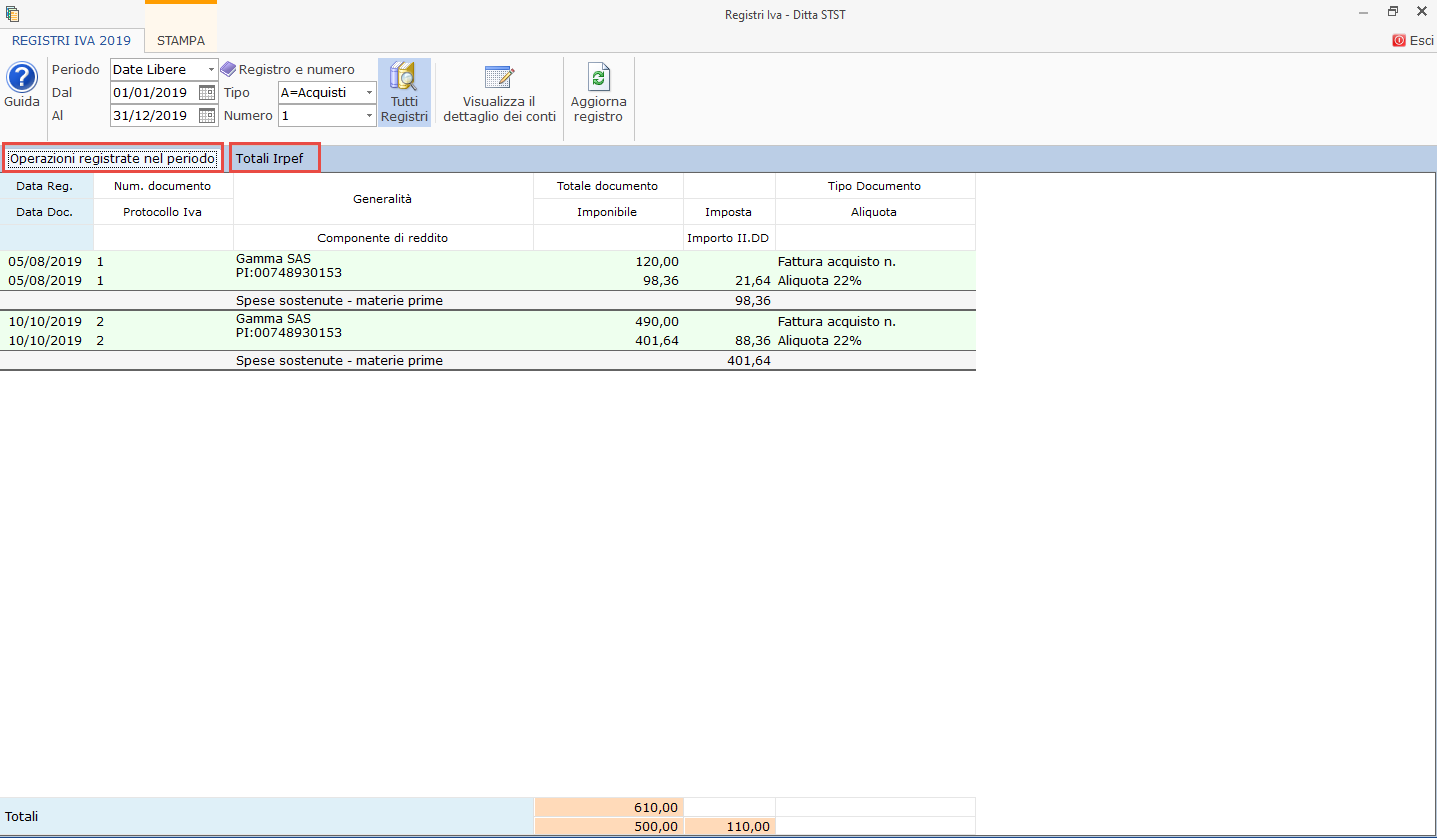

Registri Iva integrati

Questa tipologia di registro può sostituire il registro degli incassi e dei pagamenti qualora siano annotate separatamente le registrazioni che non sono soggette ad Iva.

Il registro Iva integrato, in GB, si suddivide in:

- Operazioni registrate nel periodo

- Operazioni incassate/pagate registrate in esercizi precedenti

- Operazioni non incassate/pagate nel periodo d’imposta

- Totali Irpef

Nei registri Iva integrati devono essere riportati i dati:

- Richiesti dal Testo Unico Iva: riportati nelle sezioni a sfondo verde

- Irpef: riportati nelle sezioni a sfondo grigio (comprensivo del gruppo la cui componente di reddito fa parte)

Registri Iva senza separata indicazione di incassi e pagamenti

Con questo metodo si applica la presunzione d’incasso e pagamento rispetto a tutto quello che è riportato nella stampa.

Il registro è formato da due sezioni:

- Operazioni registrate nel periodo

- Totali Irpef

Come riportato precedentemente, l’opzione “Registri Iva senza separata indicazione di incassi e pagamenti” è vincolante per almeno un triennio quindi se si opta per quest’opzione nel 2019 fino al 2022 non può essere modificata.

ST/13