Dal 2012 è in vigore il regime Iva per cassa di cui all’art. 32-bis del DL 83/2012 che ha sostituito il precedente di cui al DL 185/2008. Per chi adotta il regime iva di cassa il momento di detrazione dell’Iva differisce da quello ordinario.

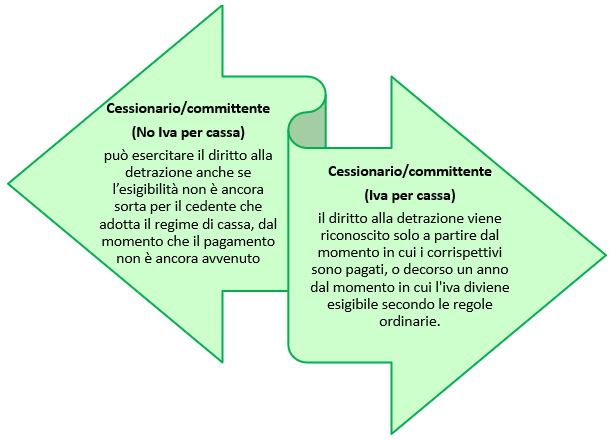

Per i soggetti che liquidano l’IVA secondo la contabilità di cassa il diritto alla detrazione dell’imposta relativa agli acquisti di beni e servizi effettuati sorge con il pagamento dei relativi corrispettivi, anche se per il cedente l’Iva è già divenuta esigibile.

Il DL 50/2017 ha modificato i termini entro cui il diritto alla detrazione Iva può essere esercitato, prevedendo che l’imposta può essere detratta dal momento in cui l’iva è divenuta esigibile e il diritto alla detrazione può essere esercitato al più tardi entro il termine di presentazione della dichiarazione Iva relativa all’anno dell’avvenuta esigibilità e del ricevimento della fattura.

Per coloro che adottano il regime Iva di cassa queste regole subiscono delle deroghe, poiché come già anticipato per chi adotta il regime di cassa la detrazione iva è subordinata al pagamento del corrispettivo, indipendentemente dal momento in cui l’iva diviene esigibile per il cedente:

Pertanto possiamo dire che il regime di cassa non vincola l’esigibilità/detrazione dell’Iva per i soggetti che effettuano operazioni con chi lo adotta.

Con le modiche introdotte dal DL 50/2017, per coloro che adottano il regime iva per cassa, dal momento che l’Iva sugli acquisti è detraibile dal momento del pagamento del corrispettivo, anche il termine per l’esercizio della detrazione deve essere ancorato a questa data.

Pertanto per questi soggetti le fatture ricevute entro il mese di dicembre 2017, pagate nel 2018, possono essere registrate nell’anno di pagamento del corrispettivo detraendo l’iva nella liquidazione periodica di riferimento poiché i presupposti per l’esigibilità sono verificati in tale anno:

- esigibilità dell’imposta

- possesso della fattura

Sintetizziamo i diversi scenari che si possono presentare:

(*) Entro il 30/04 – creando un sezionale apposito

In Contabilità GB…

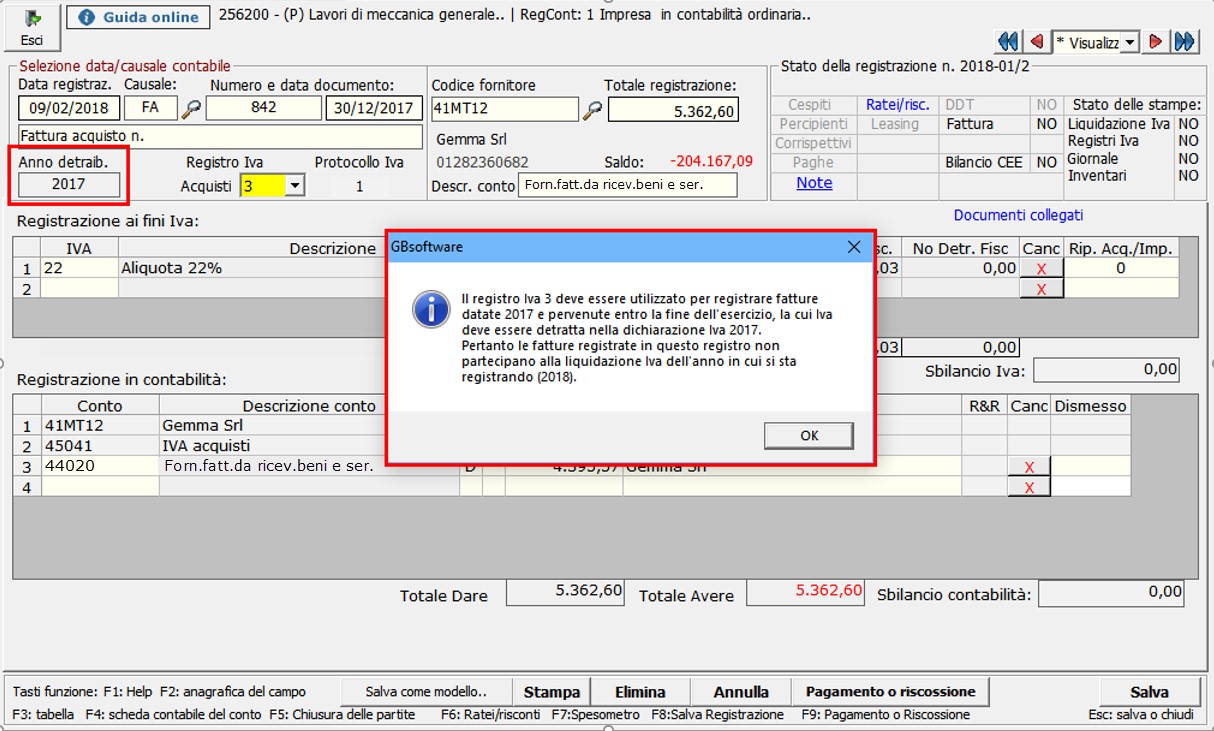

Vediamo i passaggi da effettuare per gestire la registrazione di una fattura di acquisto del 2017 pagata nel 2017, ma non registrata entro il 31/12/2017.

La prima operazione da fare è l’attivazione del sezionale dedicato alla registrazione di tali fatture, nella contabilità del 2018, come già visto nella newsletter del 14/02/2018 – Detraibilità Iva: modifiche introdotte dall’art.2 del DL 50/2017.

A questo punto è possibile procedere alla registrazione della prima nota di acquisto avendo cura di indicare il numero di registro dedicato a tali documenti.

Anche per chi adotta il regime di cassa, una volta impostato il registro il software visualizza il campo “Anno detraibilità” e un messaggio a video che ricorda quando deve essere utilizzato il registro “DL 50/2017”.

Chi adotta il regime Iva di cassa in fase di registrazione visualizza, per le causali relative a operazioni che rientrano nella fattispecie, un campo in più che determina la sospensione dell’imposta; tale campo non viene visualizzato nel registro sezionale di cui al DL 50/2017.

Al momento della registrazione del pagamento di una fattura registrata nel sezionale di cui al DL 50/2017 non si genera l’annotazione Iva “classica” che permette di detrarre l’Iva, poiché l’iva del documento rilevato è riportata nella liquidazione Iva annuale dell’esercizio 2017.

CB101 – TM/3

TAG detraibilità IvaDL 50/2017