A seguito della circolare 25/E del 20/08/2020, il saldo IRAP 2019, per il quale è previsto l’esonero dal versamento ai sensi dell’art.24, deve essere determinato al lordo dell’eccedenza IRAP risultante dalla precedente dichiarazione (imposta 2018) non ancora utilizzata in compensazione, in quanto l’eventuale utilizzo di tale eccedenza a riduzione del saldo si tradurrebbe, di fatto, in un versamento dello stesso (che, invece, non è dovuto).

L’eccedenza IRAP 2018 non utilizzata a riduzione del saldo IRAP 2019 può essere, pertanto, recuperata con la dichiarazione IRAP 2020 ed essere utilizzata secondo le consuete modalità previste per le eccedenze d’imposta (compensazione, rimborso o riporto all’anno successivo).

Le novità apportate dalla circolare 25/E comportano delle modifiche anche per coloro che hanno già inviato la dichiarazione e pertanto dovranno procedere ad effettuare una correttiva nei termini.

Per adeguarsi a quanto indicato nella già menzionata circolare, sarà necessario:

- nel caso di eccedenza di versamento a saldo, compilare il quadro IR avendo cura di riportare nel rigo IR28 la quota dell’eccedenza IRAP 2018 utilizzata in tale sezione a riduzione del saldo IRAP 2019, il cui versamento non è dovuto in applicazione dell’art. 24 del Decreto.

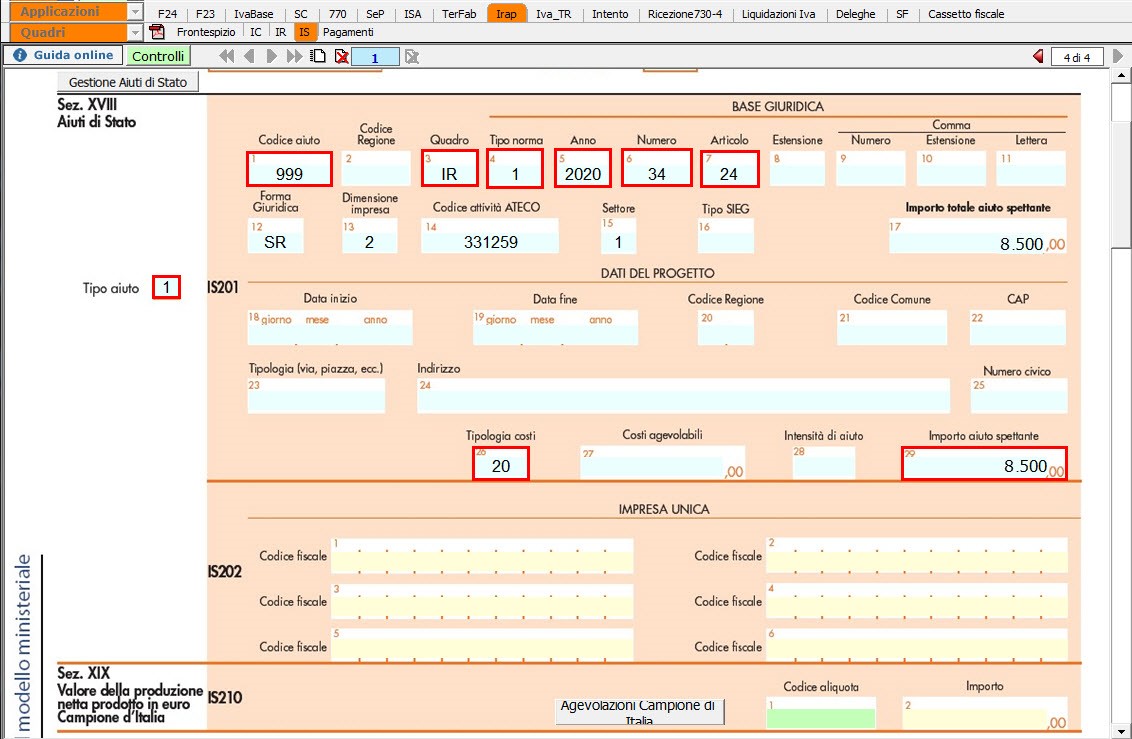

- compilare il quadro IS, sezione XVIII, nel quale si dovrà indicare come “Aiuto di stato” l’importo del saldo che non deve essere versato. Coloro che compilano il campo “IR28 – Eccedenza di versamento a saldo” dovranno indicare, nel quadro IS campo IS201 col.29, l’importo risultante dalla somma di IR26 e IR28. In particolare dovrà essere indicato:

- nella casella «tipo aiuto», il codice 1;

- nella colonna 1 «codice aiuto», il codice 999;

- nella colonna 3 «quadro», il quadro IR;

- nelle successive colonne 4 «tipo norma», 5 «anno», 6 «numero» e 7 «articolo», rispettivamente, «1», «2020» «34», «24»;

- nella colonna 26 «tipologia costi», il codice 20;

- nella colonna 29 «importo aiuto spettante», l’importo del saldo Irap relativo all’anno 2019 non versato per effetto dell’applicazione dell’articolo 24 del decreto – legge 34/2020.

A seguito degli aggiornamenti esposti sopra, in questa newsletter proponiamo un esempio per facilitare l’utente alla compilazione della dichiarazione.

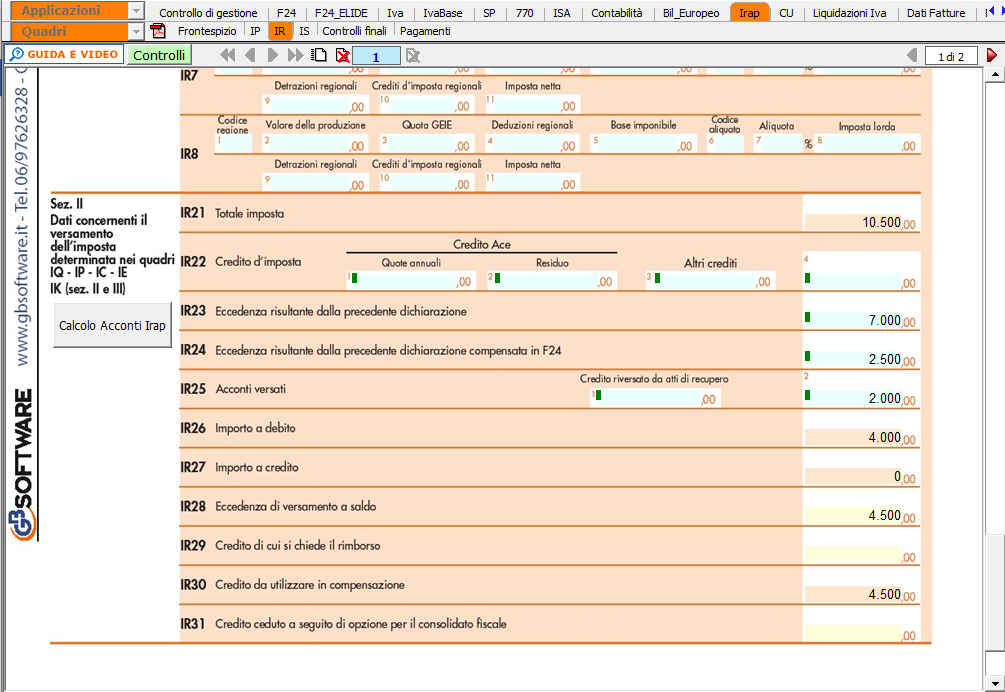

- Totale imposta 10.500 euro (rigo IR21)

- Acconto2019 di 2.000,00 euro (versato per intero – rigo IR25)

- Credito 2018 di 7.000,00 euro (rigo IR23),

- Versamento dell’acconto Irap 2019 di 2.500,00 euro (IR24) utilizzando parte del credito 2018

In questo modo la dichiarazione chiude con un importo a debito di 4000 euro (rigo IR26) a titolo di saldo 2019. L’importo che il contribuente non deve versare è pari 8500,00euro, corrispondente alla differenza tra il totale Irap del 2019 di 10.500,00 euro (rigo IR21) e il totale Irap del 2018 di 2.000,00 euro.

Le nuove indicazioni dell’agenzia delle Entrate, che prevedono il riporto nel rigo IR28 dell’importo di 4.500,00 euro, differenza tra il credito Irap 2018 di 7000,00 euro, meno l’importo compensato nel modello F24 di 2.500,00 euro, consentono di “recuperare” il credito di 4.500,00 euro, che si ripete nel rigo IR30 “credito da utilizzare in compensazione”. Così, la somma tra il debito virtuale a saldo Irap 2019, di 4.000,00 euro, di cui al rigo IR26, e l’importo di 4.500,00 euro, indicato al rigo IR28, è uguale a 8.500,00 euro, che deve essere indicato, come “importo aiuto spettante”, anche nel quadro IS, rigo IS201.

Compilazione del quadro IR nel software GB

Compilazione del quadro IS nel software GB

MAR/16 – DB301

TAG eccedenzeIrapsaldo irapsaldo non versato