Con provvedimento del 30 gennaio 2019 n. 23599, l’Agenzia delle Entrate ha rilasciato e approvato il modello e le istruzioni ministeriali per la compilazione della Dichiarazione “Redditi SC 2019”.

Il modello deve essere presentato da società ed enti commerciali residenti nel territorio dello Stato e da soggetti non residenti equiparati per dichiarare i redditi relativi al periodo d’imposta 2018.

Come indicato nelle istruzioni, vediamo quali sono le principali novità del modello 2019.

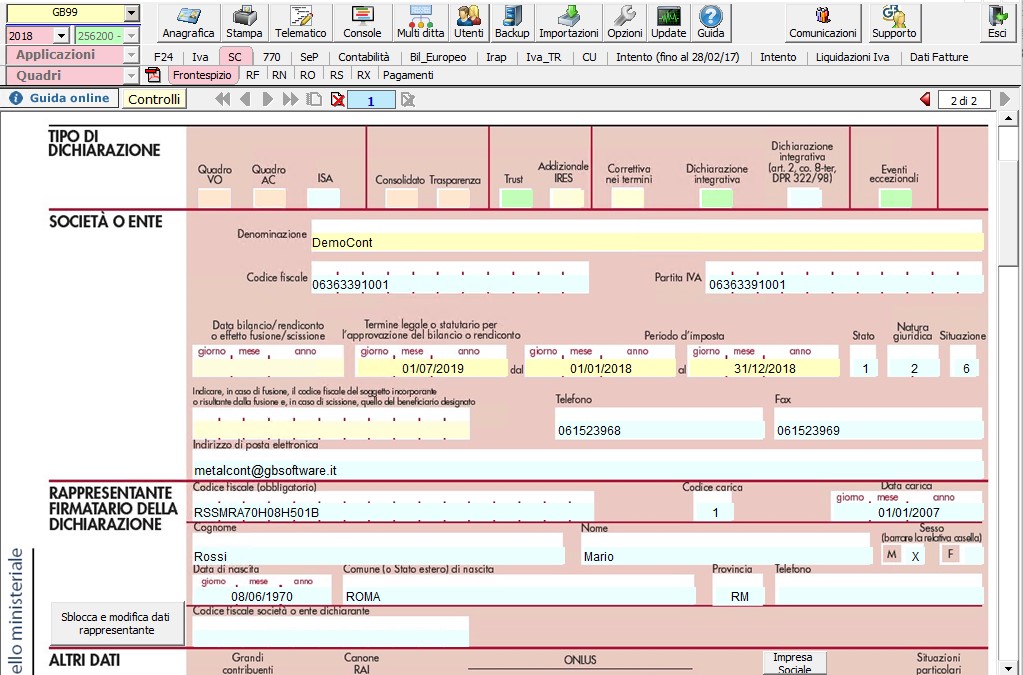

Frontespizio

- Nel riquadro “Tipo di dichiarazione” è stata inserita la casella “ISA” che deve essere barrata dai soggetti che applicano la disciplina sugli indici sintetici di affidabilità fiscale;

- Nel riquadro “Visto di conformità” è stata inserita la casella “Esonero dall’apposizione del visto di conformità” che deve essere barrata dai soggetti che applicano gli ISA e sono esonerati dall’apposizione del visto di conformità ai sensi dell’art. 9-bis, comma 11, lettera a) e b) del D.L. n. 50/2017.

Reddito d’impresa – Quadro RF

- Sono stati inseriti nuovi codici: tra le variazioni in aumento è stato inserito il codice 62 per il recupero del beneficio dell’iper ammortamento in caso di cessione o delocalizzazione degli investimenti e il codice 63 per indicare le plusvalenze non tassate in periodi d’imposta precedenti; tra le variazioni in diminuzione è stato inserito il codice 71 per indicare contributi, indennizzi e i risarcimenti a causa del crollo del viadotto Polcevera e nuovi codici riguardanti il super ammortamento e l’iper-ammortamento;

- Nel rigo RF1 è stata inserita la colonna “ISA – cause di esclusione”, che deve essere barrata dai soggetti che operano cause di esclusione dall’applicazione degli ISA;

- Nel rigo RF12 è stata inserita la colonna “ISA” che deve essere compilata dai contribuenti che intendono avvalersi delle disposizioni che consentono di indicare gli “Ulteriori componenti positivi ai fini degli Indici di Sintetici di affidabilità fiscale”.

Determinazione dell’IRES – Quadro RN

- nel rigo RN6 è stata inserita una colonna per indicare le liberalità in denaro o in natura erogate a favore delle associazioni di volontariato;

- nel rigo RN10 colonna 5 “Detrazione d’imposta” è stata prevista la detrazione erogata dalle imprese di autotrasporto ai conducenti assunti con contratto di lavoro subordinato a tempo indeterminato, fino ad un ammontare complessivo non superiore a € 1.500.

Altre imposte – Quadro RQ

- È stata inserita la sezione XI-A, che deve essere compilata dagli enti creditizi e finanziari di cui al D.lgs. 27 gennaio 1992, n.87, escluse le società di gestione dei fondi comuni d’investimento di cui al D.lgs. 24 febbraio 1998, n.58, e dalla Banca d’Italia che applicano un’addizionale di 3,5 punti percentuali all’aliquota di cui all’art. 77 del TUIR;

- Sono state inserite le nuove sezioni XXIII-A XXIII-B e XXIII-C per i soggetti che si sono avvalsi della facoltà di rivalutare i beni d’impresa e delle partecipazioni risultanti dal bilancio dell’esercizio in corso al 31 dicembre 2017, nonché per i soggetti che abbiano proceduto alla rivalutazione dei beni di impresa e delle partecipazioni, i quali possono affrancare il saldo di rivalutazione risultante;

- Nel rigo RQ80 “Ulteriori componenti positivi ai fini IVA – Indici sintetici di affidabilità fiscale” vanno inseriti gli ulteriori componenti positivi per accedere al regime premiale previsto dagli ISA;

- La sezione XVII “Rideterminazione del valore dei terreni e delle partecipazioni” è stata aggiornata a seguito della proroga della rivalutazione dei valori delle partecipazioni e dei terreni posseduti in data 01/01/2018 e alla data 01/01/2019.

Prospetti vari – Quadro RS

- Il prospetto “Perdite attribuite da società in nome collettivo e società in accomandita semplice” è stato aggiornato tenendo conto delle modifiche apportate all’articolo 101, comma 6 del TUIR;

- Il prospetto “Spese di riqualificazione energetica” è stato aggiornato tenendo conto della proroga fino al 31 dicembre 2019 delle agevolazioni riguardanti le spese sostenute per interventi di riqualificazione energetica;

- Nel prospetto “Investimenti in Start-Up innovative” è stata incrementata l’aliquota di agevolazione dal 30 al 40 per cento;

- È stato inserito il prospetto “Credito d’imposta per le erogazioni liberali per la manutenzione e il restauro di impianti sportivi pubblici (Sport bonus)”;

- È stato aggiunto il nuovo prospetto “Deduzione per erogazioni a favore di enti del Terzo settore non commerciali”;

- È stato inserito il nuovo prospetto denominato “Aiuti di Stato”.

Redditi assoggettati a tassazione separata e rivalutazione dei terreni – Quadro RM

- Nella sezione III “Rivalutazione del valore dei terreni ai sensi dell’art. 2, decreto legge n.282 del 2002 e successive modificazioni” è stata inserita la colonna “Aliquota” per tenere conto della proroga della rivalutazione del valore dei terreni posseduti in data 01/01/2019.

Plusvalenze di natura finanziaria – Quadro RT

- Nella sezione II è stata prevista la possibilità di dichiarare le plusvalenze derivanti dalla cessione di partecipazioni qualificate;

- Nella sezione VII è stata inserita la nuova colonna “Aliquota” per tenere conto della proroga della rivalutazione del valore delle partecipazioni possedute al 01/01/2019.

Fondi pensione aperti e interni – Quadro RI

- Nei righi RI2 e RI3 è stata inserita la nuova colonna 3 per indicare l’imposta sostitutiva versata e quella accantonata relativamente ai redditi realizzati e a quelli esenti in precedenti periodi di gestioni derivanti dagli investimenti.

Redditi dei soggetti controllati residenti o localizzati e delle stabili organizzazioni localizzati in stato o territori con regime fiscale privilegiato – Quadro FC

- nella sezione II-A, rigo FC27, è stata inserita una nuova colonna per tenere conto degli utili esclusi dalla formazione del reddito provenienti da stati o territori con regime fiscale privilegiato.

Redditi Società di Capitali 2019

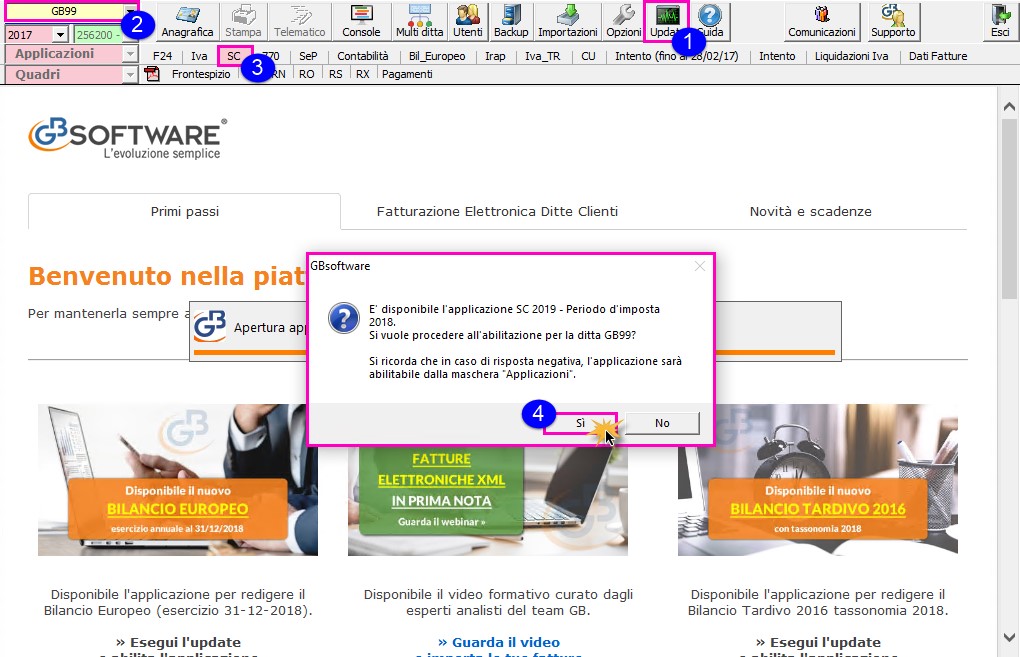

- Eseguire l’UPDATE del software dal pulsante

- Posizionarsi nella DITTA per la quale si vuole abilitare l’applicazione SOCIETÀ DI CAPITALI;

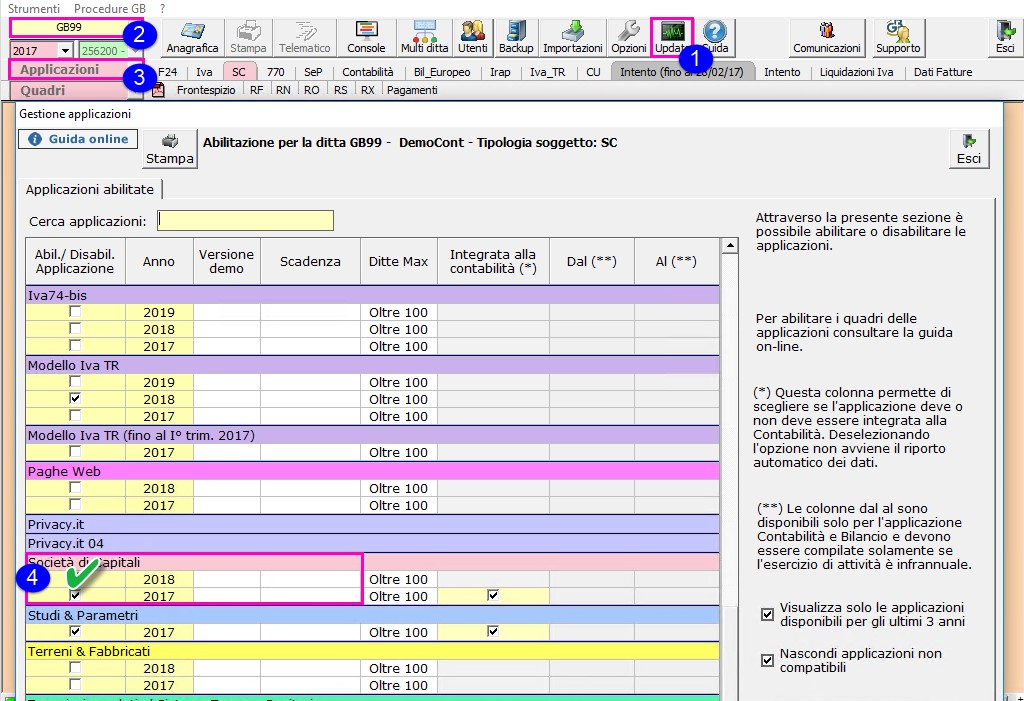

Le modalità di abilitazione delle applicazioni sono due:

- Se l’applicazione “SOCIETÀ DI CAPITALI” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

- Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “sì” sarà automaticamente abilitata; rispondendo “no” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

- Dalla gestione “Applicazioni” apporre il check in corrispondenza di “SOCIETÀ DI CAPITALI” anno 2018.

Nella guida on line dell’Applicazione SOCIETÀ DI CAPITALI 2019 sono presenti le istruzioni per l’utilizzo del modello.

DB121 – SAM/14

Ascolta la news

TAG redditi scredditi sc 2019redditi società di capitaliredditi società di capitali 2019