L’ISA Italia 570 dice che il revisore ha la responsabilità di valutare se sussiste un sostanziale dubbio riguardante la capacità dell’impresa di continuare ad operare in continuità aziendale, per almeno i 12 mesi successivi.

Il revisore deve stabilire se la direzione abbia svolto già una valutazione preliminare in merito alla capacità dell’impresa di continuare ad operare come un’entità in funzionamento come specificatamente previsto dal c.c. all’art. 2423-bis, comma primo, n.1, e dal Principio contabile OIC 11 nei punti da 21 a 24.

Normativa

Gli amministratori, se hanno correttamente effettuato tale valutazione, il revisore deve discuterne con la direzione e capire se questa abbia individuato eventi o circostanze che possano far venire dubbi significativi sulla capacità dell’impresa di continuare ad operare come un’entità in funzionamento.

Se invece il principio di continuità sia stato applicato senza un’adeguata valutazione il revisore dovrà indagare al fine di escludere la presenza di elementi che implichino il venir meno della normale prosecuzione dell’attività.

Quindi, dovranno essere analizzati indicatori finanziari, gestionali e di altro tipo alla ricerca di elementi probativi appropriati e sufficienti riguardo il corretto utilizzo, da parte degli amministratori, del presupposto di continuità.

Completata l’attività di ricerca e di analisi degli elementi probativi, il revisore giungerà alla conclusione se il presupposto di continuità aziendale sia ritenuto appropriato, cioè se si ritiene opportuno effettuare verifiche aggiuntive circa l’appropriatezza del presupposto di continuità aziendale.

Il software Revisione Legale

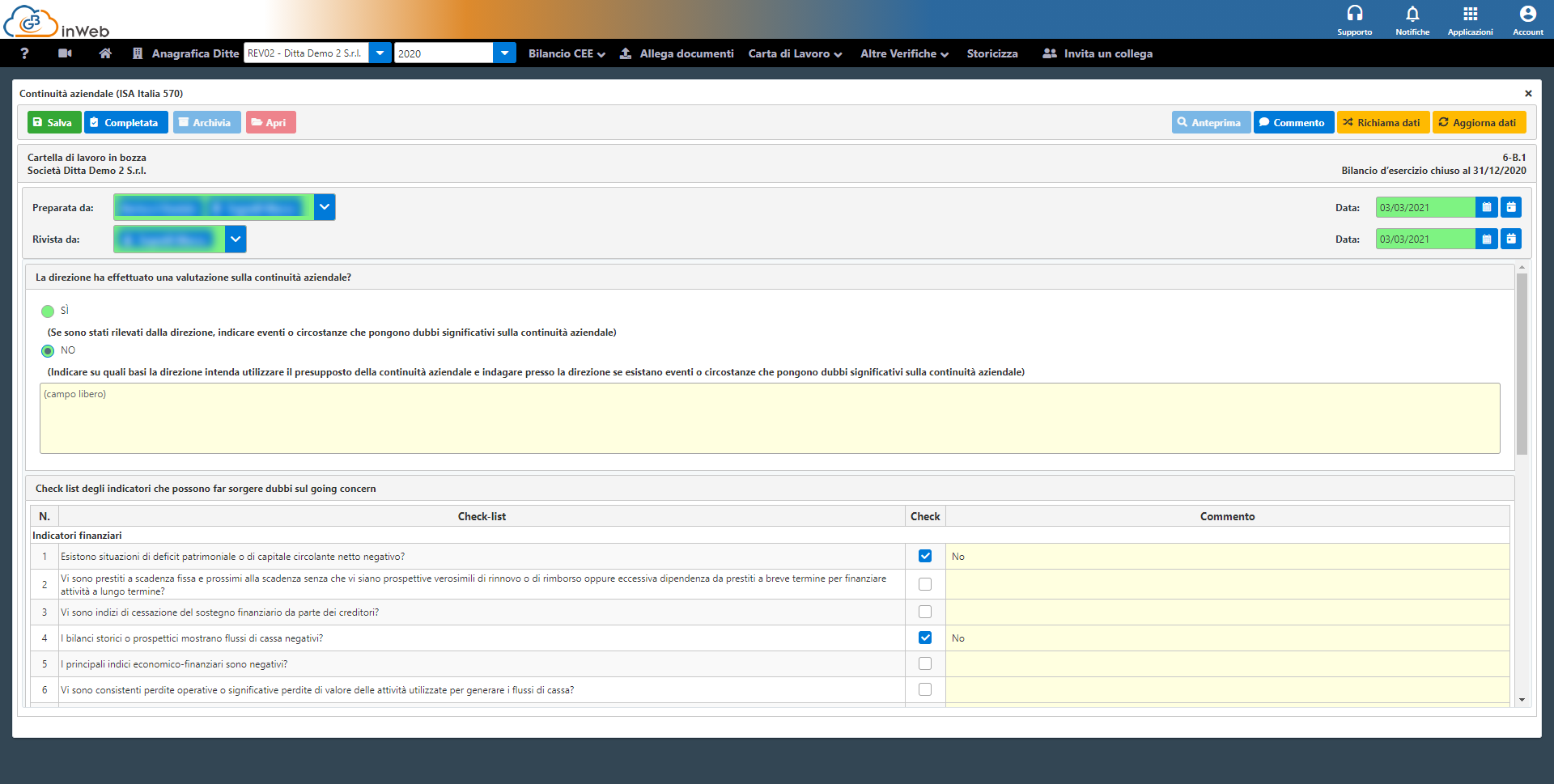

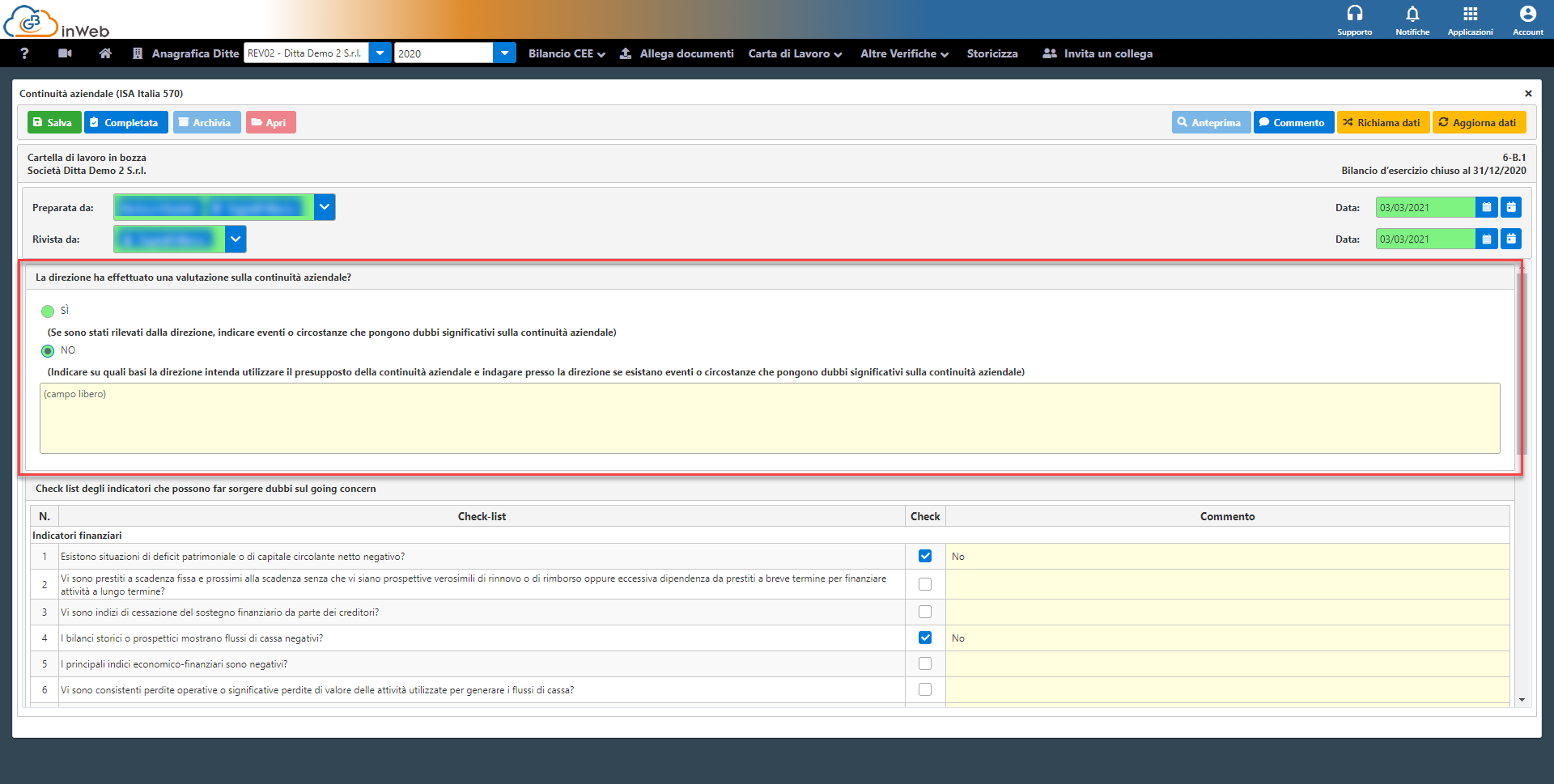

In linea con quanto previsto dall’ISA Italia 570, è possibile valutare la continuità aziendale con un’apposita carta di lavoro nella fase 6 di “Reporting” finale.

Nella prima parte il revisore potrà indicare se la direzione ha effettuato o meno una valutazione sulla continuità aziendale, da integrare, eventualmente, con dei commenti nell’apposito campo note

Poi verrà proposta una tabella che riporta in modo fedele gli indicatori di continuità aziendale proposti dall’ISA Italia 570, in questo caso il revisore potrà apporre un check su quelli oggetto di valutazione e, eventualmente, inserire nel campo note l’esito e altre eventuali osservazioni

A conclusione del lavoro di valutazione, il revisore indicherà se ritiene appropriato o meno il presupposto di continuità aziendale, indicando, se ci sono, ulteriori specifiche nel campo note.

Ricordiamo che a partire dal 01/09/2021 (salvo ulteriori proroghe) è prevista l’entrata in vigore del Codice della crisi d’impresa, connesso al concetto di continuità aziendale.

In questo nuovo quadro normativo il revisore (in qualità di organo di controllo societario) è chiamato all’obbligo di segnalazione all’OCRI al verificarsi di determinati requisiti individuati dalla normativa.

GB Software ha già messo a disposizione uno specifico software “Crisi d’impresa” in grado di supportare il revisore (o l’imprenditore stesso) nell’adempimento dell’attività di controllo prevista dal codice.

La documentazione prodotta, recante l’esito della valutazione, potrà essere allegata alla procedura di revisione per completare il quadro valutativo della continuità aziendale.

Per informazioni aggiuntive sul software “Crisi d’impresa” si invita a consultare il link

Applicazioni Software collegate all’articolo:

Articoli correlati:

DBAR

TAG continuità aziendaleControllo internoISA italiaRevisione legale web