Le società di comodo sono quelle che risultano “non operative” in base a quanto disposto dall’art.30 della Legge 724/94 oppure che risultano in perdita sistematica secondo le indicazioni presenti nella legge 148/11 modificata dal D. Lgs. 175/14.

La disciplina delle società di comodo si applica a:

- Società di Capitali

- Società di persone

- Società ed enti di ogni tipo, non residenti, con stabile organizzazione in Italia, indipendentemente dal regime di contabilità adottato.

Le società che risultano essere di comodo hanno delle conseguenze fiscali:

- determinazione di un reddito minimo figurativo su cui calcolare le imposte

- applicazione, per i soggetti Ires, di una maggiorazione dell’aliquota Ires del 10,50%

- determinazione della base imponibile Irap per un importo pari al reddito minimo figurativo aumentato di interessi passivi e costo del personale

- impossibilità di riportare le perdite

- limitazione all’utilizzo del credito Iva

Limitazioni all’utilizzo del credito Iva

Le limitazioni all’utilizzo del credito Iva sono strettamente legate alla situazione del soggetto pertanto si possono avere limitazioni all’utilizzo o perdita definitiva.

L’articolo 30 della legge n.724/1994, al comma 4, prevede le seguenti limitazioni per l’eventuale eccedenza a credito che emerge dalla dichiarazione annuale:

- divieto al rimborso (articolo 38-bis D.P.R. 633/1972);

- divieto di compensazione orizzontale (articolo 17 D.Lgs. 241/1997);

- divieto di cessione (articolo 5 comma 4-ter L. 70/1988).

Per i soggetti che sono di comodo per tre anni consecutivi e che negli stessi periodi effettuano operazioni rilevanti ai fini IVA per un ammontare inferiore ai ricavi medi figurativi determinati nei tre anni, è prevista la cancellazione del credito.

Ai fini della cancellazione del credito IVA è rimasto l’originario limite triennale, che non è stato coordinato con l’ampliamento a cinque esercizi del periodo di osservazione per la disciplina delle società in perdita sistematica.

Compilazione del rigo VA15

Il rigo VA15 può assumere i seguenti valori:

- “vuoto” per le società “non di comodo”

- “1” società di comodo per l’anno oggetto della dichiarazione

- “2” società di comodo per l’anno oggetto della dichiarazione e per quello precedente

- “3” società di comodo per l’anno oggetto della dichiarazione e per i due precedenti

- “4” società di comodo per l’anno oggetto della dichiarazione e per i due precedenti e che negli stessi periodi effettuano operazioni rilevanti ai fini Iva per un ammontare inferiore ai ricavi medi figurativi determinati nei tre anni (art.30, comma 1, legge n.724/1994)

Limitazioni di cui all’art. 30, Legge n. 724/1994, comma 4

- codice 1 – società di comodo per l’anno oggetto della dichiarazione

- codice 2 – società di comodo per l’anno oggetto della dichiarazione e per quello precedente

- codice 3 – società di comodo per l’anno oggetto della dichiarazione e per i due precedenti

Perdita definitiva del credito

- codice 4 – società di comodo per l’anno oggetto della dichiarazione e per i due precedenti e che negli stessi periodi effettuano operazioni rilevanti ai fini Iva per un ammontare inferiore ai ricavi medi figurativi determinati nei tre anni (art.30, comma 1, legge n.724/1994)

Gestione del credito Iva in INTEGRATO GB

Dal momento che il rigo VA15 è valorizzato sono eseguiti dei controlli nella gestione del credito Iva.

CASO 1: VA15 compilato con i codici 1, 2 o 3

Nell’applicazione F24 non è possibile fare compensazione “orizzontali” con il credito Iva che emerge dalla dichiarazione Iva che stiamo compilando; sarà possibile solo l’utilizzo nella liquidazione Iva periodica in compensazione verticale.

Il primo avviso viene dato già in fase d’invio del credito dalla maschera “Gestione Pagamenti” presente all’interno dell’applicazione Iva/Iva Base.

In F24, qualora l’utente provi a compensare un debito con il credito Iva 2017, il software lo blocca, ricordando che avendo compilato il rigo VA15 della dichiarazione Iva con i codici 1, 2 o 3 gli importi a credito emergenti dal quadro VX non possono essere utilizzanti in compensazione orizzontale con altri tributi.

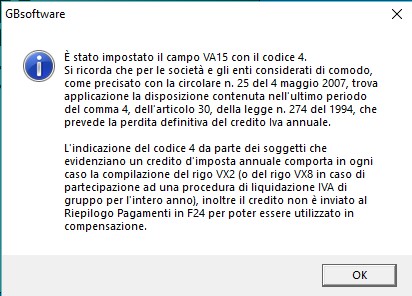

CASO 2: VA15 compilato con il codice 4

Il credito Iva è esposto nel rigo VX2 – Iva a credito, ma non è inviato all’applicazione F24 tramite la gestione “Pagamenti”. All’apertura della maschera “Pagamenti” presente all’interno di Iva/Iva viene visualizzato un messaggio che chiarisce all’utente il motivo per cui il credito non viene inviato all’F24.

Qualora il credito sia stato preventivamente indicato a mano in F24 il software avvisa l’utente in fase di prenotazione del modello con compensazione Iva.

DB201 – DB211 – TM/2

TAG Credito IvaDichiarazione IvaDichiarazione IVA Basequadro VAVerifica Operatività