Le società di comodo si definiscono tali quando non superano il test dell’operatività, così come disposto dall’art.30 Legge 724/94, oppure se sono in perdita sistematica per cinque periodi d’imposta consecutivi, o per quattro periodi sono in perdita e nel quinto esercizio non conseguono il reddito minimo, determinato ai sensi dell’art.3, comma 3, Legge 724/94.

La disciplina delle società di comodo si applica a società di capitali, società di persone e altre società ed enti di ogni tipo, non residenti, con stabile organizzazione in Italia, indipendentemente dal regime contabile adottato.

Lo status di società di comodo comporta delle conseguenze fiscali:

- Le imposte sono calcolate su un reddito minimo figurativo

- Per i soggetti IRES è prevista una maggiorazione dell’aliquota IRES del 10,50%

- La base imponibile Irap è calcolata sul reddito minimo figurativo aumentato di interessi passivi e costi del personale

- Impossibilità di riporto delle perdite

- L’utilizzo del credito IVA subisce delle limitazioni

Limitazioni all’utilizzo del Credito IVA

L’articolo 30, comma 4, della Legge 724/94 prevede delle limitazioni diverse nell’utilizzo del credito in base alla situazione del soggetto:

- divieto al rimborso (articolo 38-bis D.P.R. 633/1972);

- divieto di compensazione orizzontale (articolo 17 D.Lgs. 241/1997);

- divieto di cessione (articolo 5 comma 4-ter L. 70/1988).

Se la società è di comodo per tre anni consecutivi e negli stessi periodi effettuano operazioni rilevanti ai fini IVA per un ammontare inferiore ai ricavi medi figurativi determinati nei tre anni, la legge prevede la cancellazione del credito.

In Dichiarazione IVA

Nel quadro VA della dichiarazione IVA, lo stato della società rispetto alla normativa delle società di comodo, deve essere indicato nel rigo VA15.

Il rigo VA15 può assumere i seguenti valori:

- “vuoto” per le società “non di comodo”

- 1 – società di comodo per l’anno oggetto della dichiarazione

- 2 – società di comodo per l’anno oggetto della dichiarazione e per quello precedente

- 3 – società di comodo per l’anno oggetto della dichiarazione e per i due precedenti

- 4 – società di comodo per l’anno oggetto della dichiarazione e per i due precedenti e che negli stessi periodi effettuano operazioni rilevanti ai fini IVA per un ammontare inferiore ai ricavi medi figurativi determinati nei tre anni (art.30, comma 1, legge n.724/1994)

La valorizzazione del campo VA15 comporta dei controlli nella gestione del credito IVA.

VA15 compilato con i codici 1, 2 o 3

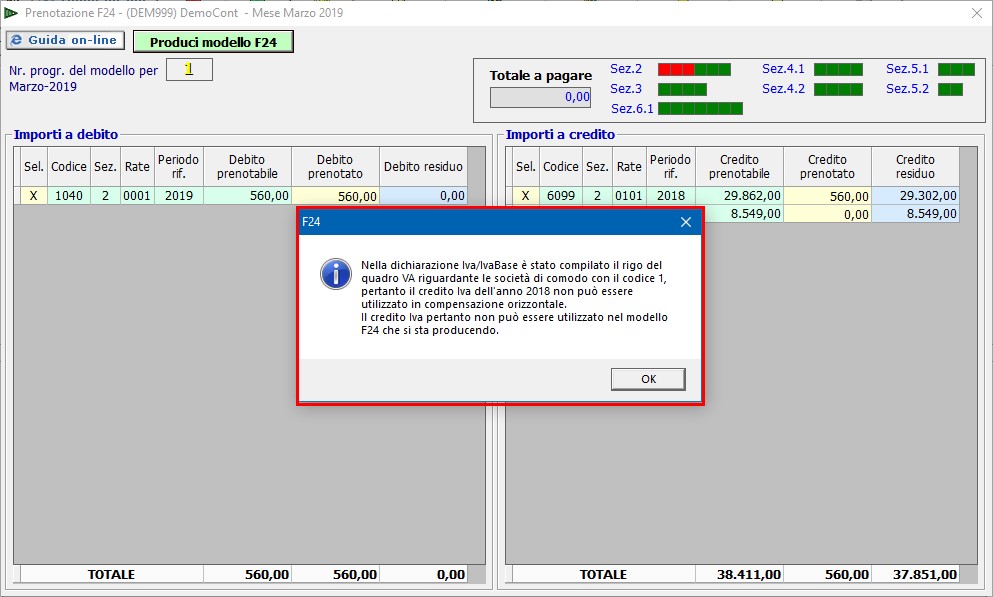

Se il campo VA15 è valorizzato con i codici 1, 2 o 3 si applicano le limitazioni di cui all’art.30, comma 4, Legge 724/94, quindi il credito non si potrà utilizzare in compensazione orizzontale in F24 ma sarà possibile solo l’utilizzo in compensazione verticale quindi in liquidazione IVA periodica.

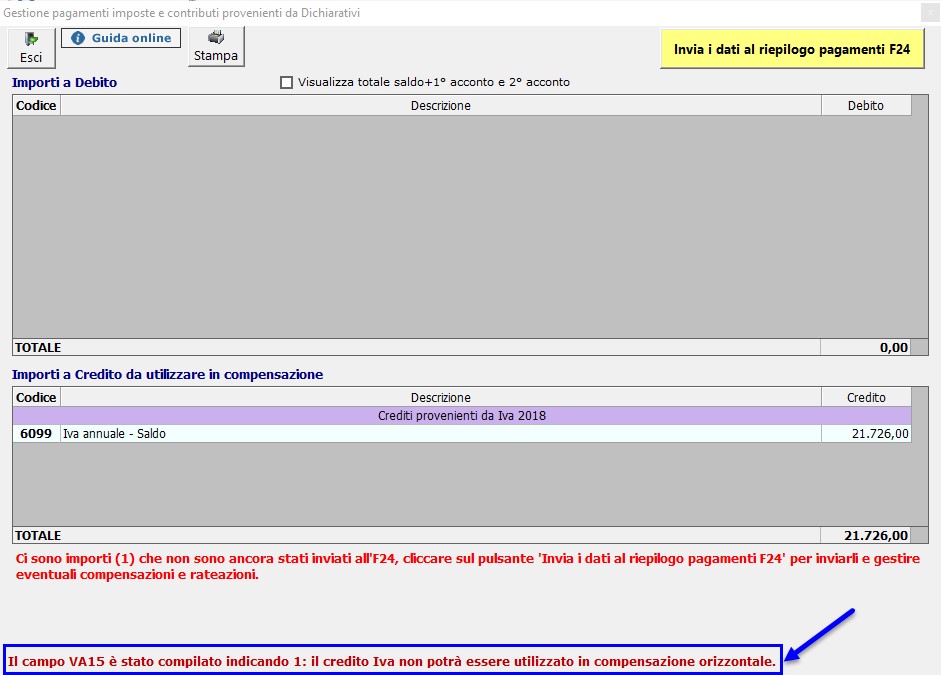

Il primo alert è visualizzato nella “gestione pagamenti” dell’applicazione dichiarazione IVA/IVA Base.

In F24, qualora l’utente provi a compensare un debito con il credito IVA 2018, il software lo blocca e visualizza il seguente messaggio:

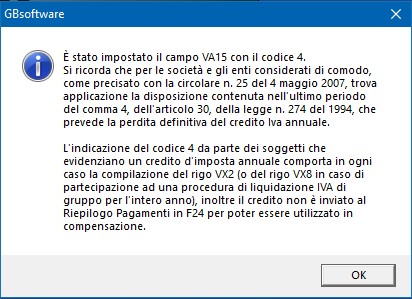

VA15 compilato con il codice 4

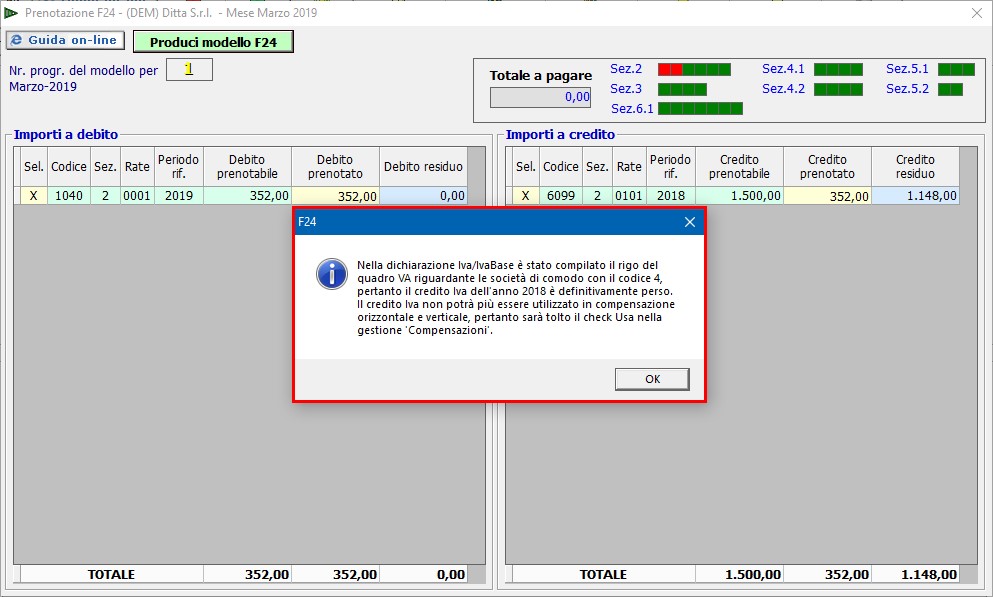

Se il campo VA15 è compilato con il codice 4 la normativa prevede la perdita definitiva del credito IVA annuale.

In dichiarazione IVA il credito è esposto in VX2 – IVA a credito ma non è inviato all’applicazione F24 tramite la gestione “pagamenti”: all’apertura della maschera è visualizzato un messaggio che chiarisce all’utente il motivo per cui tale credito non viene riportato in F24.

Se il credito IVA è stato preventivamente indicato in F24, dalla contabilità oppure manualmente, il software avvisa l’utente in fase di produzione del modello F24.

DB201 – DB211 – RIV/8

Ascolta la news

TAG Credito Ivadichiarazione iva 2019limitazioni utilizzo del credito ivasocietà di comodo