L’articolo 1, comma 10, della Legge di Bilancio 2017 prevede che la maggiorazione del 40 per cento del costo di acquisizione dei beni “dell’allegato B” spetti per i “soggetti” che beneficiano della maggiorazione relativa all’Iper ammortamento del 150 per cento. Pertanto l’agevolazione per i beni in questione è subordinata all’effettuazione dell’investimento, all’interconnessione e alla fruizione dell’Iper ammortamento per uno dei beni dell’allegato A.

La legge di Bilancio per l’anno 2017 ha introdotto, per i soli titolari di reddito d’impresa, il meccanismo agevolato dell’Iper Ammortamento che prevede la possibilità di maggiorare del 150% il costo di acquisto di beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 (Allegato A L.232/2016). Se sussiste questa agevolazione, è possibile beneficiare anche del super ammortamento per i beni immateriali compresi nella Tabella B allegata alla legge di Bilancio 2017 (L.232/2016) anche se il bene immateriale non riguarda quello materiale che fruisce dell’iper ammortamento.

Nella newsletter del 04 Aprile 2017 – Iper ammortamento: requisiti per l’agevolazione abbiamo evidenziato quand’è che l’azienda può usufruire dell’agevolazione dell’iper ammortamento. In presenza di un bene con i requisiti dell’iper, sarà possibile beneficiare anche della maggiorazione del 40% del costo di acquisto di un bene immateriale rientrante nella tabella B allegata alla legge di bilancio 2017.

Beni rientranti nella Tabella B allegata alla Legge di Bilancio 2017

ALLEGATO B – L.232/2016

(Articolo 1, comma 10)

I Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) che possono godere dell’agevolazione del super ammortamento elencato nell’allegato B sono stati individuati con il criterio di essere strettamente legati ai processi aziendali connessi al concetto di «Industria 4.0».

L’elenco dei beni immateriali oggetto dell’agevolazione è di seguito riportato:

- software, sistemi, piattaforme e applicazioni per la progettazione, definizione/qualificazione delle prestazioni e produzione di manufatti in materiali non convenzionali o ad alte prestazioni, in grado di permettere la progettazione, la modellazione 3D, la simulazione, la sperimentazione, la prototipazione e la verifica simultanea del processo produttivo, del prodotto e delle sue caratteristiche (funzionali e di impatto ambientale) e/o l’archiviazione digitale e integrata nel sistema informativo aziendale delle informazioni relative al ciclo di vita del prodotto(sistemi EDM, PDM, PLM, Big Data Analytics)

- software, sistemi, piattaforme e applicazioni per la progettazione e la ri-progettazione dei sistemi produttivi che tengano conto dei flussi dei materiali e delle informazioni

- software, sistemi, piattaforme e applicazioni di supporto alle decisioni in grado di interpretare dati analizzati dal campo e visualizzare agli operatori in linea specifiche azioni per migliorare la qualità del prodotto e l’efficienza del sistema di produzione

- software, sistemi, piattaforme e applicazioni per la gestione e il coordinamento della produzione con elevate caratteristiche di integrazione delle attività di servizio, come la logistica di fabbrica e la manutenzione (quali ad esempio sistemi di comunicazione intra-fabbrica, bus di campo/ fieldbus, sistemi SCADA, sistemi MES, sistemi CMMS, soluzioni innovative con caratteristiche riconducibili ai paradigmi dell’IoT e/o del cloud computing)

- software, sistemi, piattaforme e applicazioni per il monitoraggio e controllo delle condizioni di lavoro delle macchine e dei sistemi di produzione interfacciati con i sistemi informativi di fabbrica e/o con soluzioni cloud

- software, sistemi, piattaforme e applicazioni di realtà virtuale per lo studio realistico di componenti e operazioni (ad esempio di assemblaggio), sia in contesti immersivi o solo visuali

- software, sistemi, piattaforme e applicazioni di reverse modeling and engineering per la ricostruzione virtuale di contesti reali

- software, sistemi, piattaforme e applicazioni in grado di comunicare e condividere dati e informazioni sia tra loro che con l’ambiente e gli attori circostanti (Industrial Internet of Things) grazie ad una rete di sensori intelligenti interconnessi;

- software, sistemi, piattaforme e applicazioni per il dispatching delle attività e l’instradamento dei prodotti nei sistemi produttivi;

- software, sistemi, piattaforme e applicazioni per la gestione della qualità a livello di sistema produttivo e dei relativi processi;

- software, sistemi, piattaforme e applicazioni per l’accesso a un insieme virtualizzato, condiviso e configurabile di risorse a supporto di processi produttivi e di gestione della produzione e/o della supply chain (cloud computing);

- software, sistemi, piattaforme e applicazioni per industrial analytics dedicati al trattamento ed all’elaborazione dei big data provenienti dalla sensoristica IoT applicata in ambito industriale (Data Analytics & Visualization, Simulation e Forecasting);

- software, sistemi, piattaforme e applicazioni di artificial intelligence & machine learning che consentono alle macchine di mostrare un’abilità e/o attività intelligente in campi specifici a garanzia della qualità del processo produttivo e del funzionamento affidabile del macchinario e/o dell’impianto;

- software, sistemi, piattaforme e applicazioni per la produzione automatizzata e intelligente, caratterizzata da elevata capacità cognitiva, interazione e adattamento al contesto, autoapprendimento e riconfigurabilità (cybersystem);

- software, sistemi, piattaforme e applicazioni per l’utilizzo lungo le linee produttive di robot, robot collaborativi e macchine intelligenti per la sicurezza e la salute dei lavoratori, la qualità dei prodotti finali e la manutenzione predittiva;

- software, sistemi, piattaforme e applicazioni per la gestione della realtà aumentata tramite wearable device;

- software, sistemi, piattaforme e applicazioni per dispositivi e nuove interfacce tra uomo e macchina che consentano l’acquisizione, la veicolazione e l’elaborazione di informazioni in formato vocale, visuale e tattile;

- software, sistemi, piattaforme e applicazioni per l’intelligenza degli impianti che garantiscano meccanismi di efficienza energetica e di decentralizzazione in cui la produzione e/o lo stoccaggio di energia possono essere anche demandate (almeno parzialmente) alla fabbrica;

- software, sistemi, piattaforme e applicazioni per la protezione di reti, dati, programmi, macchine e impianti da attacchi, danni e accessi non autorizzati (cybersecurity);

- software, sistemi, piattaforme e applicazioni di virtual industrialization che, simulando virtualmente il nuovo ambiente e caricando le informazioni sui sistemi cyberfisici al termine di tutte le verifiche, consentono di evitare ore di test e di fermi macchina lungo le linee produttive reali.

Bene soggetto ad Iper Ammortamento

Un bene è soggetto a IPER AMM.TO se:

Un bene è soggetto a IPER AMM.TO se:

- acquistato dal 01.01.2017 al 31.12.2017 oppure il 30.06.2018 purché dal 01.01.2017 al 31.12.2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costi di acquisizione

- presenta caratteristiche tecniche tali da poter essere incluso nell’elenco dei beni agevolati (Allegato A)

- che il bene sia interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura

La sussistenza dei requisiti deve essere confermata:

- per i beni con costo di acquisizione inferiore a € 500.000, da una dichiarazione resa dal legale rappresentante (DPR 445/2000)

- per i beni con costo di acquisizione superiore a € 500.000, da una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o da un ente di certificazione accreditato

Se sussistono tutti i requisiti è possibile assoggettare il bene a “Iper Ammortamento 250%”.

Iper Ammortamento nel software GB

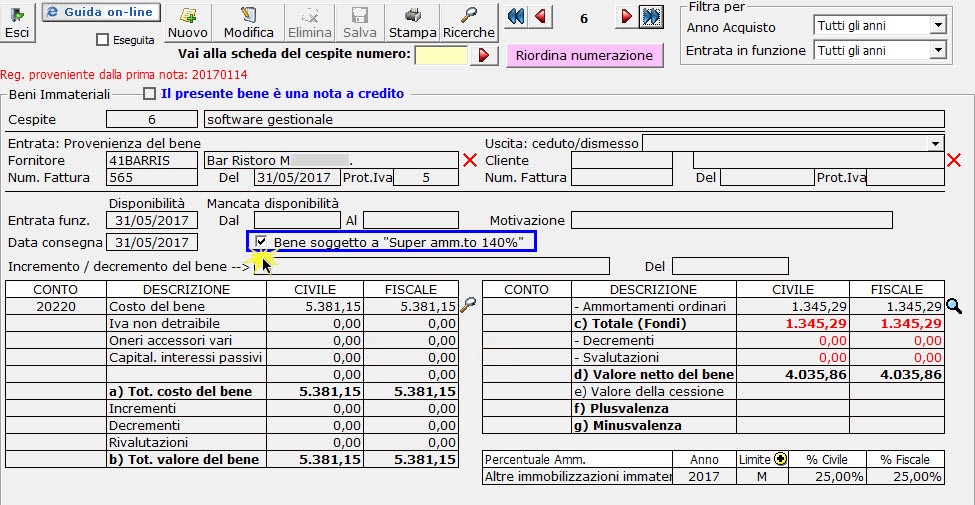

In presenza di un bene materiale soggetto a “IPER AMM.TO”, dal 2017 nella scheda delle Immobilizzazioni Immateriali è stata inserita la possibilità di definire se un bene immateriale è soggetto a “Super amm.to 140%“.

Ricordiamo che per usufruire del super amm.to al 140% è necessario che il bene immateriale, software, piattaforme o applicazioni sia funzionale all’Industria 4.0 (allegato B L. 232/2016).

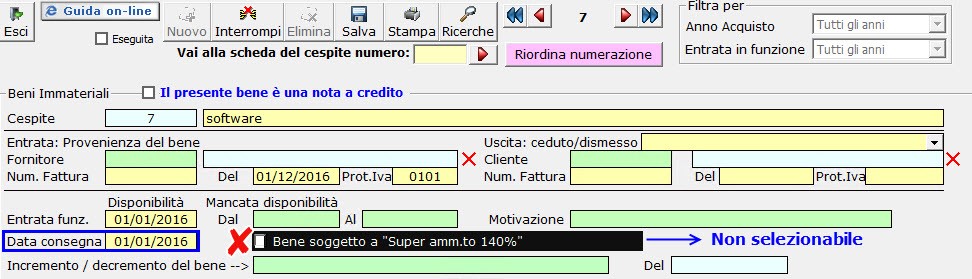

Per poter inserire il check è necessario che il bene oltre ad essere funzionale all’Industria 4.0 deve essere concesso e fruibile dal 1° gennaio 2017 al 31 Dicembre 2017, oppure fino al 30 Giugno 2018 a condizione che entro il 31.12.17 sia stato accettato l’ordine di acquisto e si sia provveduto a pagare acconti in misura almeno pari al 20%.

Se l’arco temporale non soddisfa il requisito il check non è editabile.

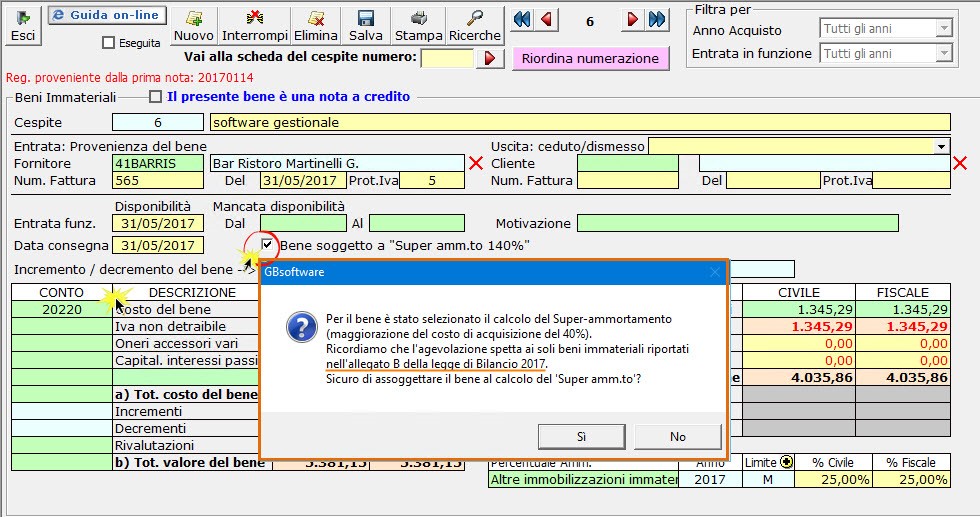

Se invece la data consegna è compresa nell’intervallo è possibile inserire il check. Inserendolo, viene richiesto se il bene per cui si andrà ad eseguire il calcolo del super amm.to al 140% rientra tra i beni compresi nella tabella B allegata alla legge di Bilancio 2017 (L.232/2016).

Se il bene rientra tra quelli presenti nella tabella B della legge di bilancio 2017 confermare il messaggio, altrimenti cliccare su “No”.

Confermando il messaggio con “SI”, viene inserito il check e il bene sarà incluso nel calcolo del “Super Amm.to 140%” per i beni immateriali.

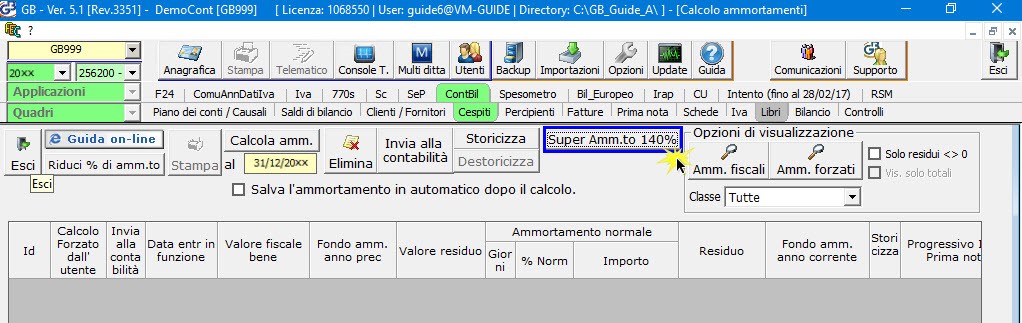

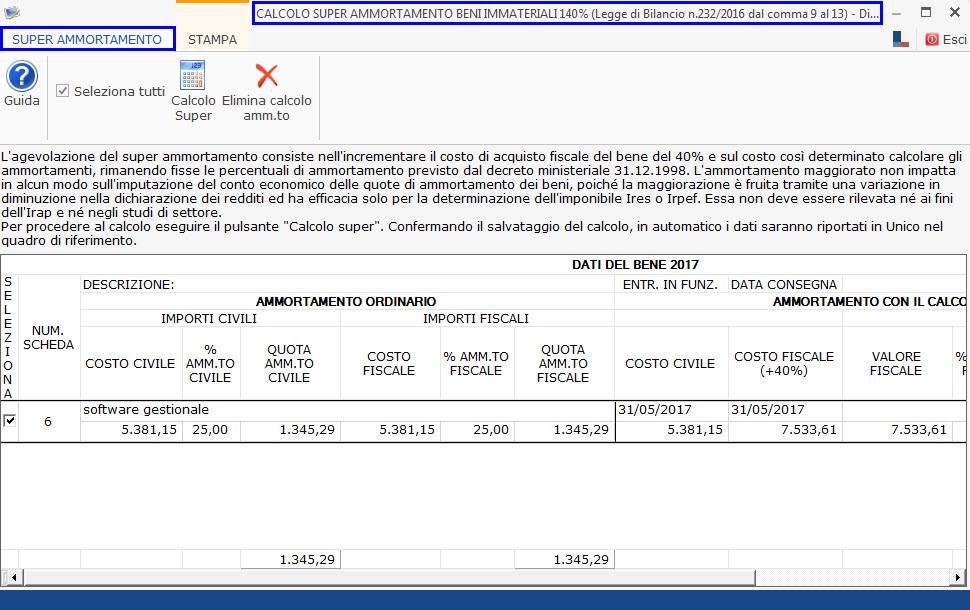

Dopo aver assoggettato il bene super amm.to, il calcolo si esegue da:

- Cespiti

- Calcolo (beni Immateriali)

- pulsante “Super Amm.to 140%”

All’interno saranno caricati solo i beni che nella scheda riportano il check su  .

.

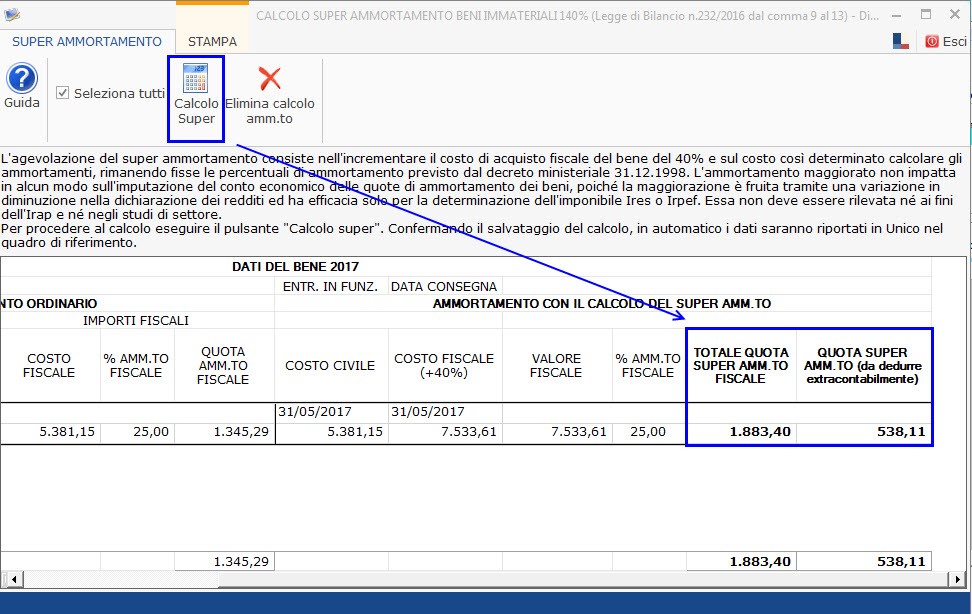

Nella maschera occorrerà cliccare su  e confermare il calcolo. La procedura di calcolo è la stessa eseguita nel calcolo del super amm.to per i beni materiali (maggiorazione del costo del 40%).

e confermare il calcolo. La procedura di calcolo è la stessa eseguita nel calcolo del super amm.to per i beni materiali (maggiorazione del costo del 40%).

![]() Il valore delle quote del super amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi in dichiarazione dei redditi.

Il valore delle quote del super amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi in dichiarazione dei redditi.

Per ulteriori informazioni inerenti al calcolo dell’Super amm.to immateriali guida on-line 4.2.3.2.1.

CA231 – FSA/16

TAG calcolo ammortamentoCespitiiper ammortamentoSuper Ammortamento