La relazione di revisione è il documento con il quale il revisore rende noto il suo giudizio sul bilancio. Il contenuto e la struttura sono stabiliti dal dall’art. 14 c. 2,3 e 4 D.Lgs. 39/2010 e dal principio internazionale di revisione ISA Italia 700 “Formazione del giudizio e relazione sul bilancio”.

Relazione di revisione

Il modello standard di relazione del revisore non si è modificato con gli aggiornamenti introdotti con Determina del 3 agosto 2020 (Prot. MEF-RGS n. 153936), rimangono perciò invariate le componenti elencate dal principio ed integrate dalla normativa D.Lgs. 39/2010:

- Titolo della relazione

- Destinatari della relazione

- Espressione del giudizio

- Elementi alla base del giudizio

- Responsabilità degli amministratori (e del collegio sindacale qualora presente)

- Responsabilità del revisore

- Relazioni su altre disposizioni di leggi e regolamenti

- Data e luogo di emissione

Si precisa che nei casi di collegio sindacale ovvero di sindaco unico di S.r.l. si privilegia il modello relazione unitaria nel quale di seguito alla prima sezione contenente appunto il giudizio di revisione (Parte A) si associa la relazione ex art. 2429 c.c. (Parte B), comprensiva dei risultati dell’attività di vigilanza esercitata ai sensi degli artt. 2403 e ss. c.c. (Parte B1) e dell’attività di supervisione delle procedure adottate per la redazione, l’approvazione e la pubblicazione del bilancio (Parte B2 e Parte B3).

- Titolo

- Destinatari

- Premessa

Parte A – Relazione del revisore indipendente ai sensi dell’art. 14 del D.Lgs. 27 gennaio 2010, n. 39

Parte B – Relazione sulla attività di vigilanza ai sensi dell’art. 2429, comma 2, c.c.

B1 – Attività di vigilanza ai sensi degli artt. 2403 e ss. c.c.

B2 – Osservazioni in ordine al bilancio d’esercizio

B3 – Osservazioni e proposte in ordine alla approvazione del bilancio

- Data

- Sede

- Nome e Cognome dei Componenti del collegio sindacale con le rispettive qualifiche

- Firme

Nell’attuale contesto di emergenza pandemica da Covid-19 si è assistito all’introduzione di numerose misure di sostegno alle imprese con varie ripercussioni sulla redazione dei bilanci di esercizio 2020, in particolare sulle informazioni che necessariamente devono essere inserite in nota integrativa.

Qualora lo ritenga opportuno il revisore può richiamare l’attenzione degli utilizzatori su tali aspetti poiché secondo il suo giudizio professionale ciò riveste un’importanza tale da risultare fondamentale ai fini della comprensione del bilancio stesso; potrà dunque inserire nella relazione un richiamo di informativa in conformità al principio di revisione ISA Italia 706 “Richiami d’informativa e paragrafi relativi ad altri aspetti nella relazione del revisore indipendente”.

Si richiamano ad esempio i casi di:

- sospensione degli ammortamenti;

- rivalutazione dei beni e delle partecipazioni

- valutazione dei titoli iscritti nell’attivo circolante

- perdite rilevanti

- corretto utilizzo del presupposto della continuità aziendale

Il software Revisione Legale

GBSoftware permette di redigere la relazione di revisione partendo da template generati in base alle caratteristiche dell’impresa (censite in anagrafica ditte) e delle risposte del revisore al breve questionario in apertura.

I template sono strutturati secondo la normativa vigente (come visto nel paragrafo precedente) e vengono rivisti costantemente per garantire al revisore una base di partenza per la propria valutazione sempre aggiornata.

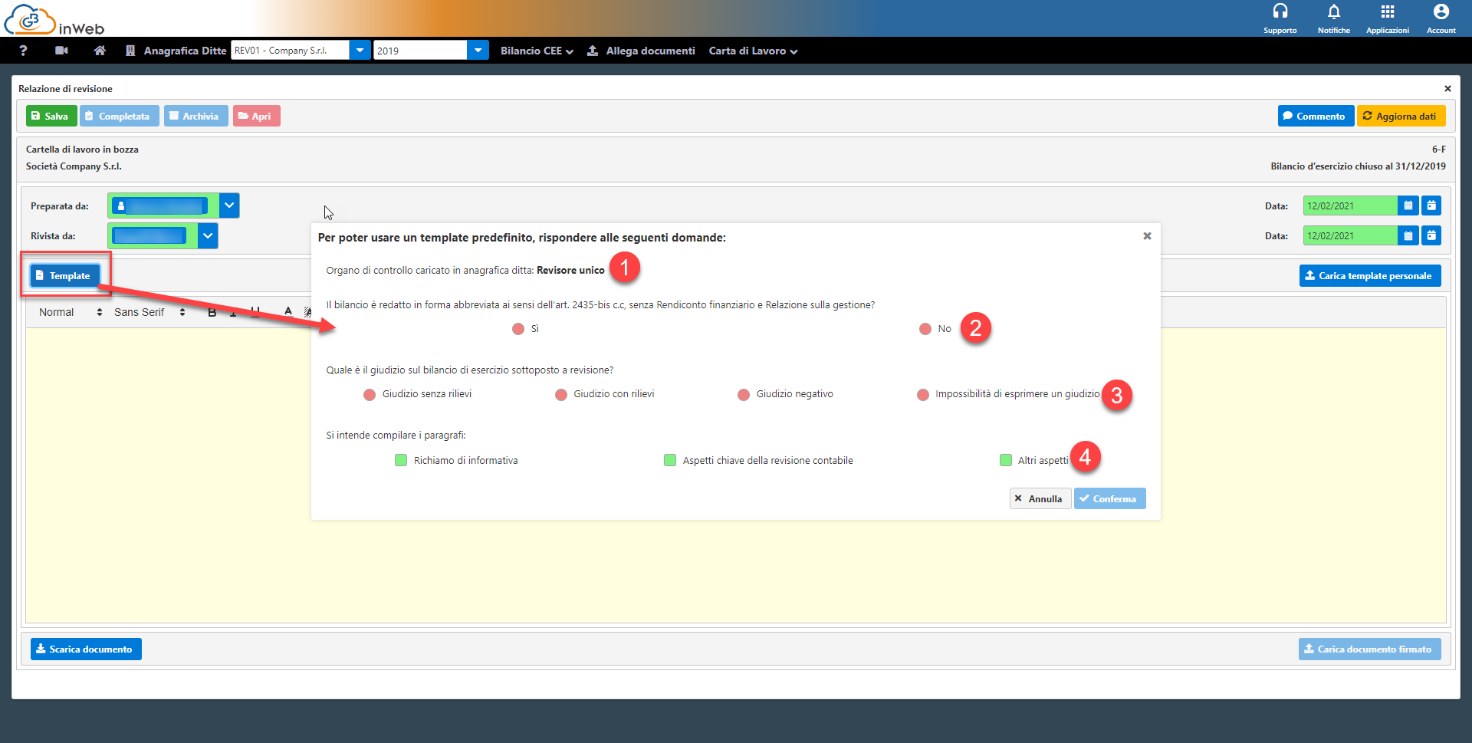

Cliccando sul tasto “template” appare questa schermata

Questa permetterà di individuare il modello adatto per l’attestazione che si intende compilare.

Cliccando su conferma verrà caricato il template

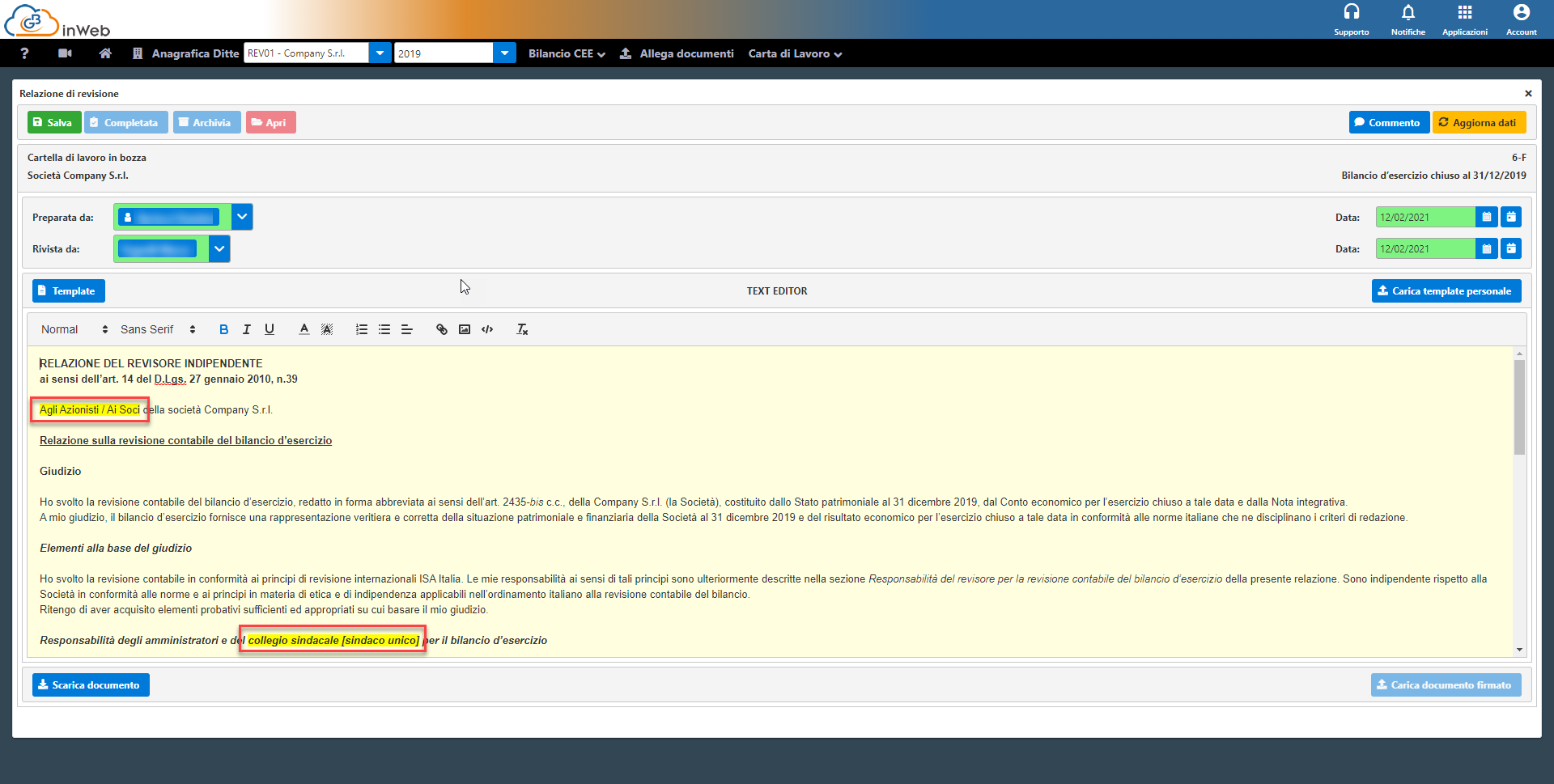

Il modello viene caricato in un text editor, quindi potrà essere variato o integrato in ogni sua parte.

Per agevolare la compilazione, il modello al suo interno delle parti evidenziate in giallo

Queste indicano che il revisore dovrà procedere manualmente a controllarle e modificarle in base alle peculiarità della ditta.

Una volta completate le modifiche si potrà eliminare l’evidenziazione in modo da renderle definitive e farle recepire come “controllate” dal software.

Oltre alle parti evidenziate in giallo possono essere presenti dei commenti in rosso che guidano il revisore nella compilazione della lettera.

Una volta completate le modifiche evidenziate e cancellati tutti commenti sarà possibile scaricare il documento cliccando sul tasto “scarica documento” per poterlo poi ricaricare firmato cliccando sul Tasto “carica documento firmato”.

Completate queste operazioni la carta di lavoro potrà essere completata.

Applicazioni Software collegate all’articolo:

Articoli correlati:

- Revisione Legale: disponibile applicazione web

- Revisione Legale: calcolo della significatività

- Revisione legale: Indipendenza dell’organo di controllo

- Revisione legale: valutazione del rischio intrinseco

DBAR

TAG ISA italiarelazione di revisioneRevisioneRevisione legale web