Una ditta non ha presentato i bilanci dal 2011 al 2019 quindi è necessario sanare la situazione quanto prima. Oltre a verificare l’esatta situazione con un Camerale ad oggi, si devono controllare le sanzioni vigenti per la presentazione dei bilanci in ritardo. Per il resto sarà il programma a guidare l’utente alla risoluzione del problema e all’adempimento.

Per presentare in ritardo i bilanci 2009-2014 occorre utilizzare l’applicazione GB “Bilancio Tardivo” (che utilizza la tassonomia 2015), per il 2016 e il 2017 l’applicazione “Tardivo 2016-2017″ che utilizza la tassonomia 2020, mentre per i bilanci 2015, 2018 e 2019 si possono utilizzare le applicazioni “Bilancio Europeo” delle singole annualità e rispettive tassonomie.

Premessa

Per presentare i bilanci nella sequenza posta nel quesito, si deve operare su cinque procedure:

- Bilancio Tardivo ante-riforma per le annualità 2011-2014

- Bilancio Europeo 2015

- Bilancio Tardivo 2016-2017

- Bilancio Europeo 2018

- Bilancio Europeo 2019

Bilancio tardivo ante-riforma 2011-2014

la procedura per il bilancio tardivo 2011-2014 (che potrebbe riguardare anche il 2009 e il 2010) in sintesi è la seguente:

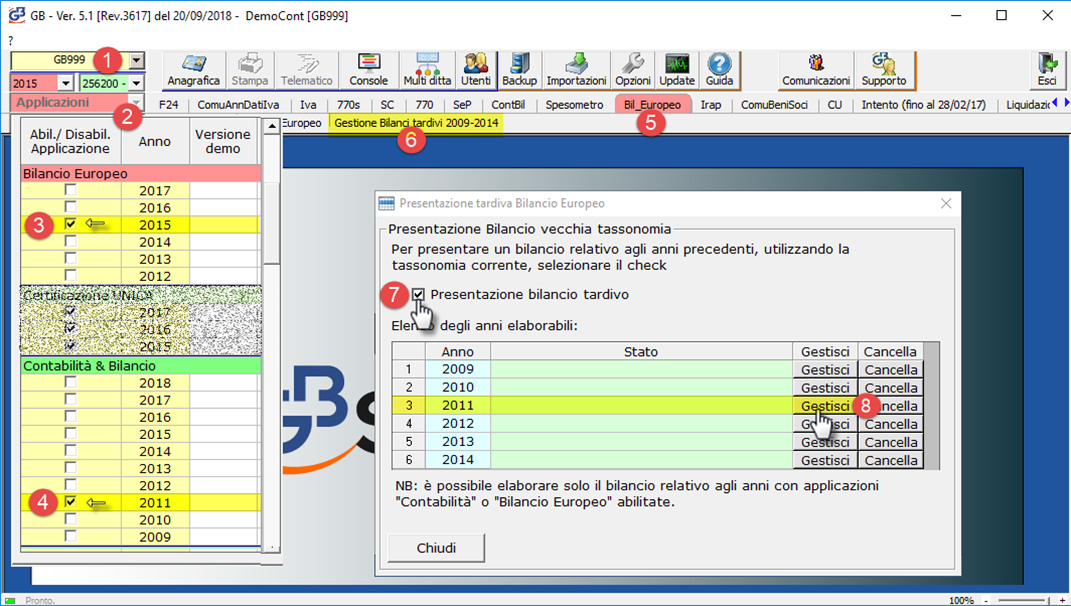

- aprire la ditta

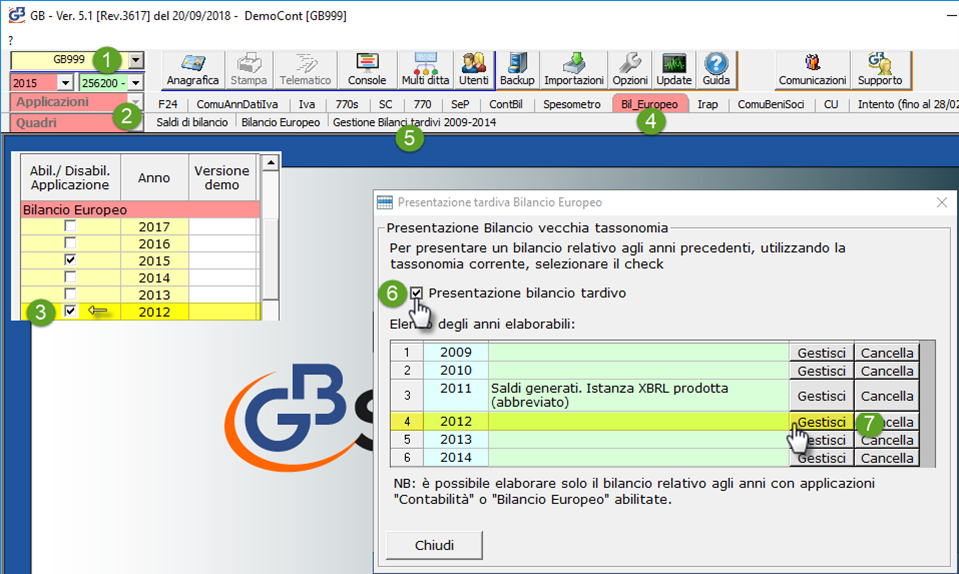

- abilitare il Bilancio Europeo 2015 (che contiene la tassonomia 2015)

- abilitare la contabilità o il bilancio dell’anno che si sana (nel 2011 il bilancio era incluso nell’applicazione contabilità, quindi si abilita contabilità 2011)

- entrare nel menù bilancio tardivo

- gestire il bilancio 2011

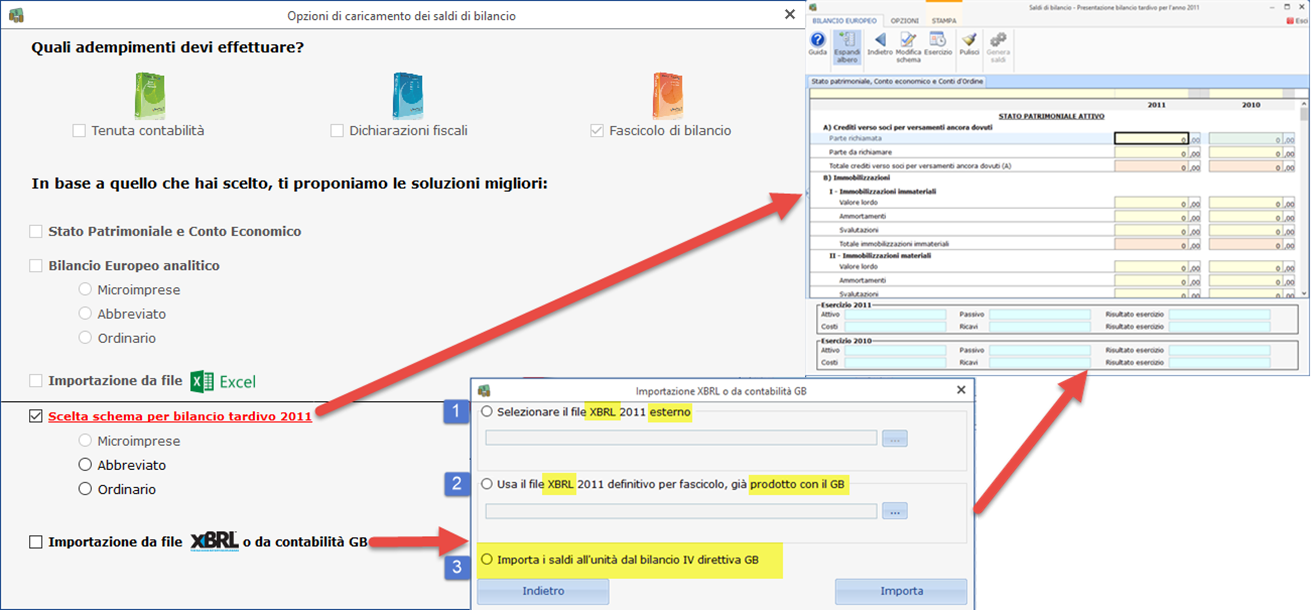

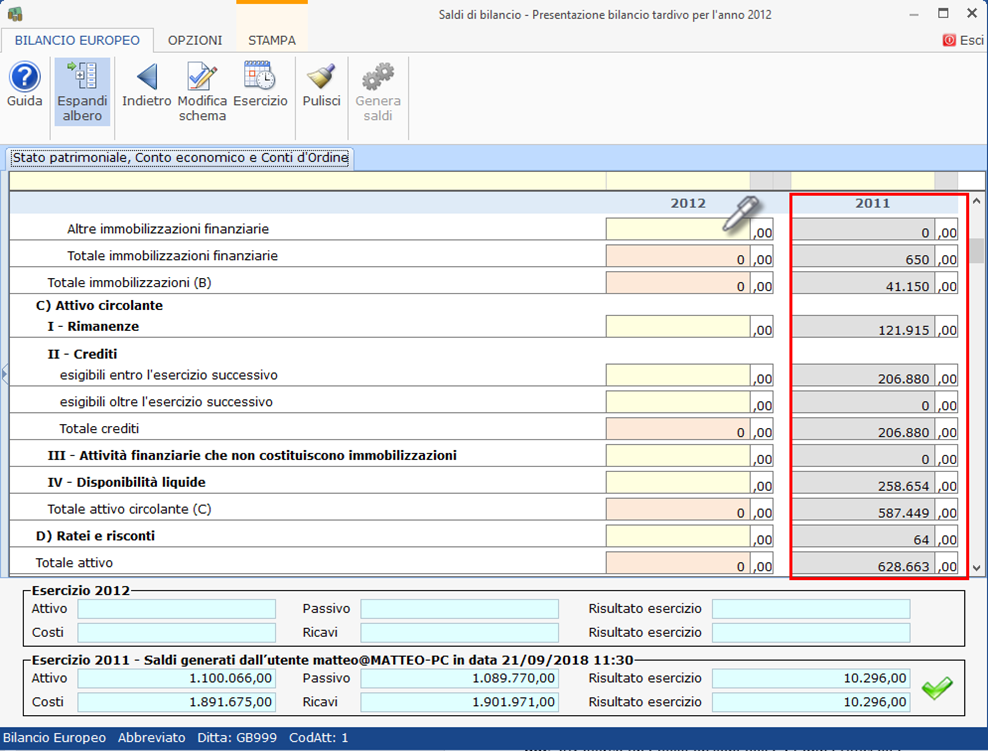

Di seguito si inseriscono i saldi:

- da input secondo schema ordinario o abbreviato;

- con importazione da XBRL esterno;

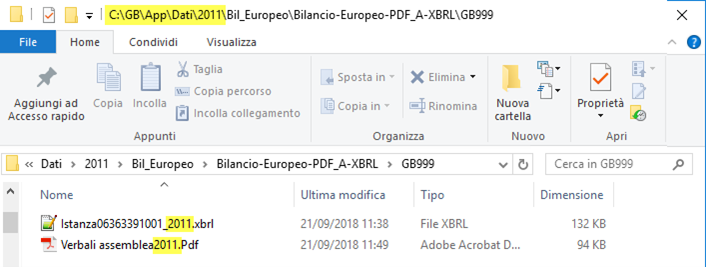

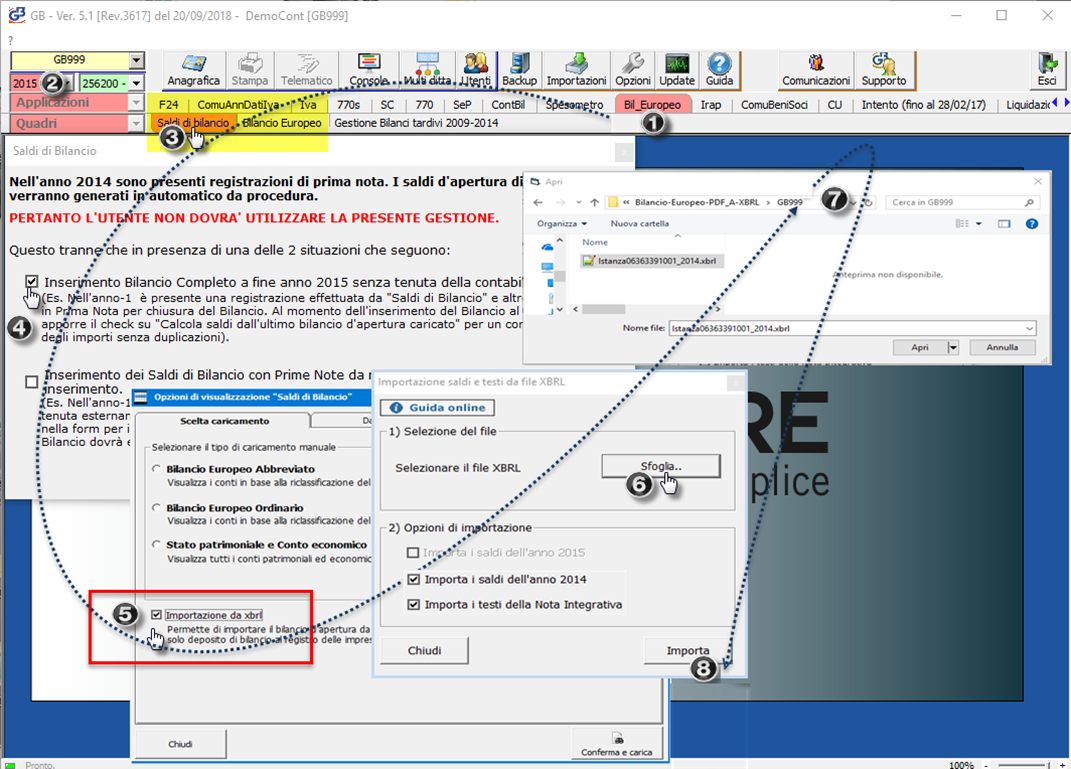

- con importazione da XBRL GB (ad esempio in caso di ripresentazioni 2009-2011, il percorso individuato dal GB è C:\GB\App\Dati\ANNO\ContBil\Bilancio-Europeo-PDF_A-XBRL\NOMEDITTA dovremo solo scegliere l’istanza ivi contenuta);

- con importazione dei saldi dalla contabilità 2011 (precedentemente inserita).

![]() N.B. Si ricorda che l’inserimento nel bilancio tardivo è a macrovoce, senza contabilità, mentre l’inserimento in contabilità 2011 è con saldi analitici e il piano dei conti. Dovrà inserire saldi analitici in contabilità 2011 chi deve presentare anche l’Unico o altri modelli dichiarativi 2011. In tal caso, entrando nel bilancio tardivo si seleziona l’opzione importa i saldi all’unità dal bilancio IV Direttiva GB evitando quindi un secondo inserimento.

N.B. Si ricorda che l’inserimento nel bilancio tardivo è a macrovoce, senza contabilità, mentre l’inserimento in contabilità 2011 è con saldi analitici e il piano dei conti. Dovrà inserire saldi analitici in contabilità 2011 chi deve presentare anche l’Unico o altri modelli dichiarativi 2011. In tal caso, entrando nel bilancio tardivo si seleziona l’opzione importa i saldi all’unità dal bilancio IV Direttiva GB evitando quindi un secondo inserimento.

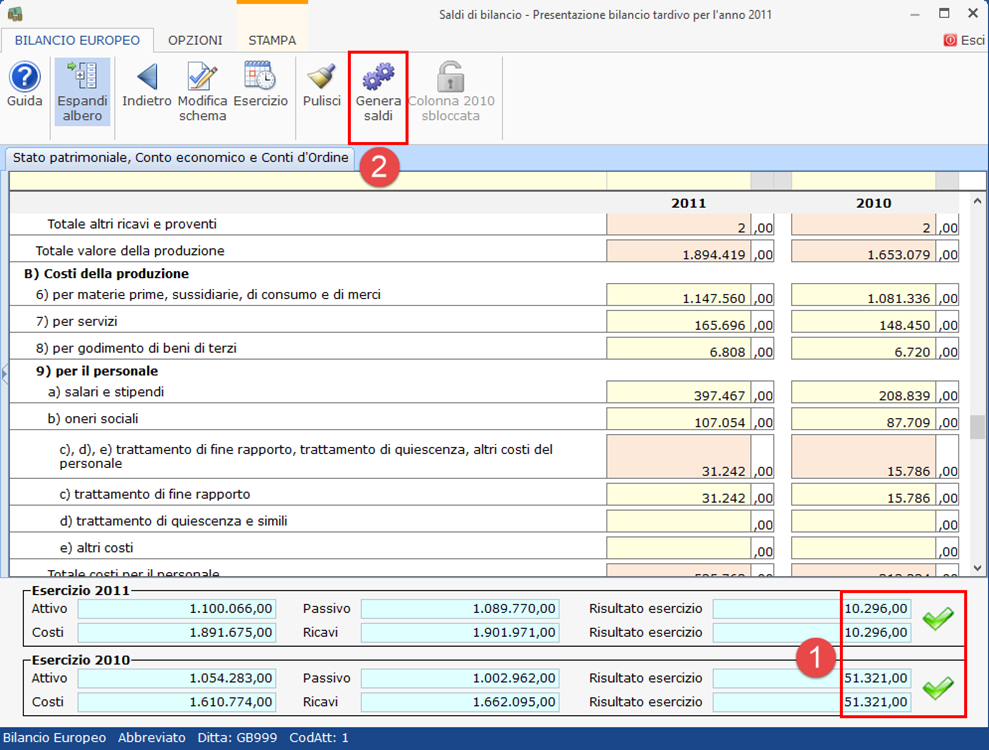

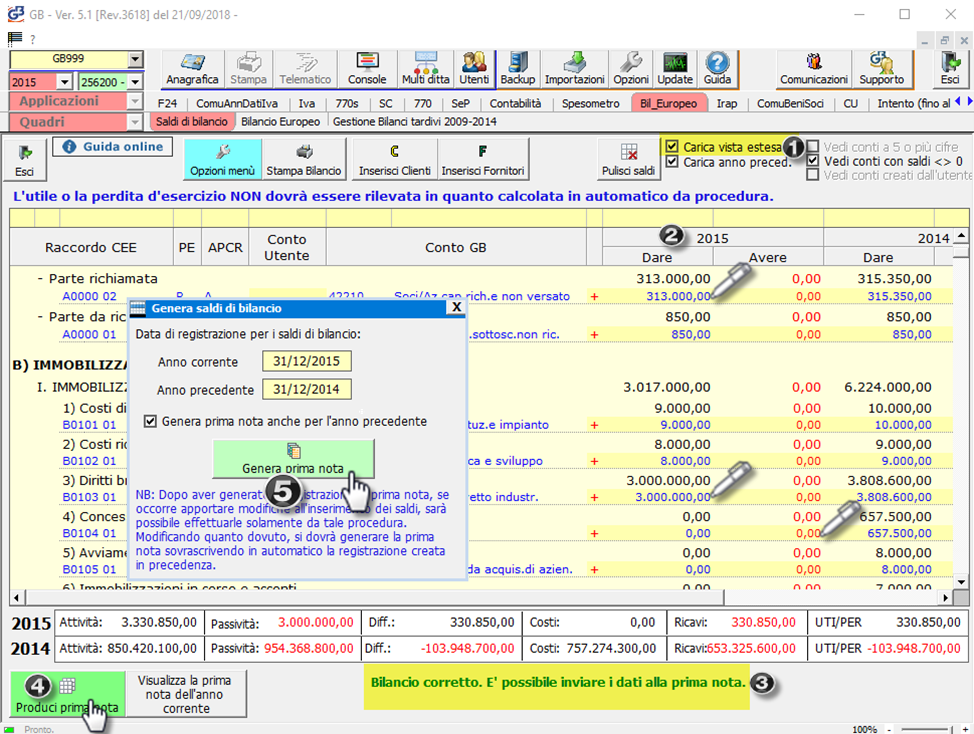

Inseriti (o importati) i saldi, se c’è quadratura, occorre procedere con Genera saldi:

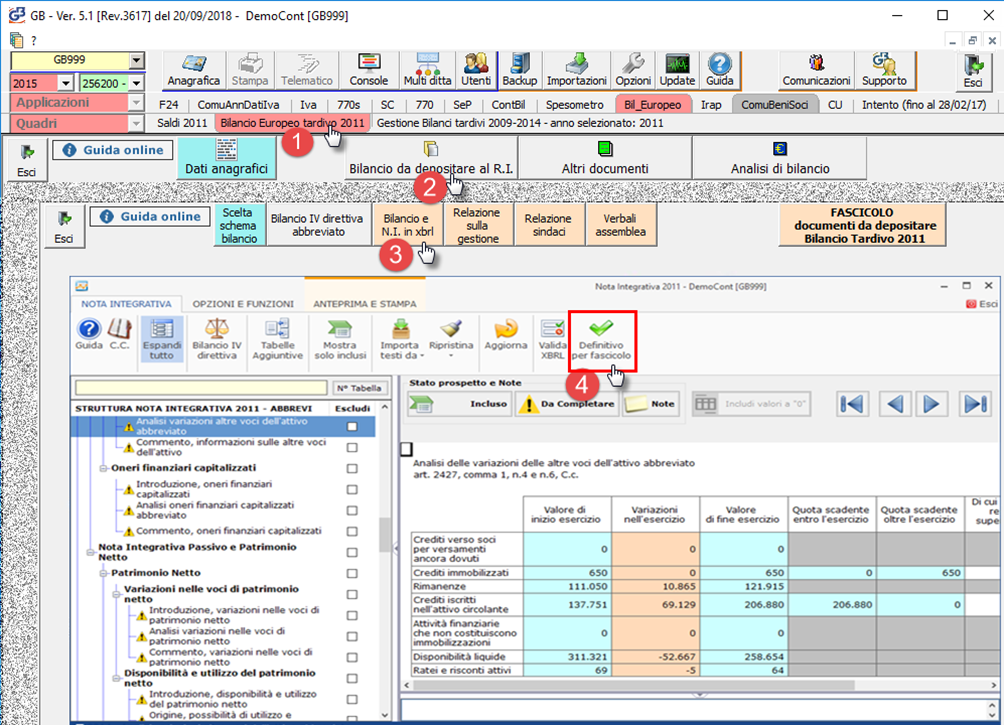

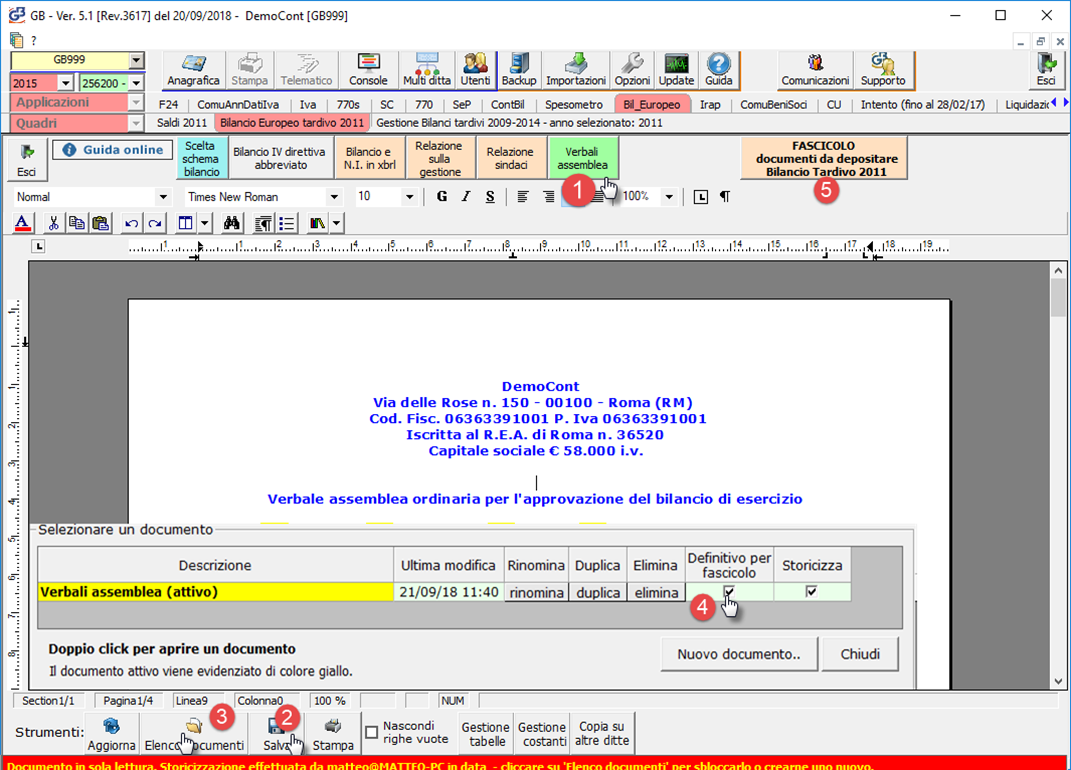

Occorre poi elaborare la Nota Integrativa ed al termine, procedere con il definitivo per fascicolo:

L’istanza XBRL sarà inserita in una cartella di sistema, raggiungibile tramite l’icona  che si attiva dopo aver fatto il definitivo.

che si attiva dopo aver fatto il definitivo.

Circa l’Assemblea e gli altri documenti PDF/A, occorre uscire dalla nota integrativa, personalizzare i testi base, salvare, poi da Elenco Documenti impostare il definitivo per fascicolo (comparirà una riga rossa in fondo al menù).

Posizionarsi poi nel FASCICOLO che contiene tutti i documenti definitivi, ed eseguire la conversione in PDF/A dell’Assemblea e/o delle altre relazioni eventualmente predisposte.

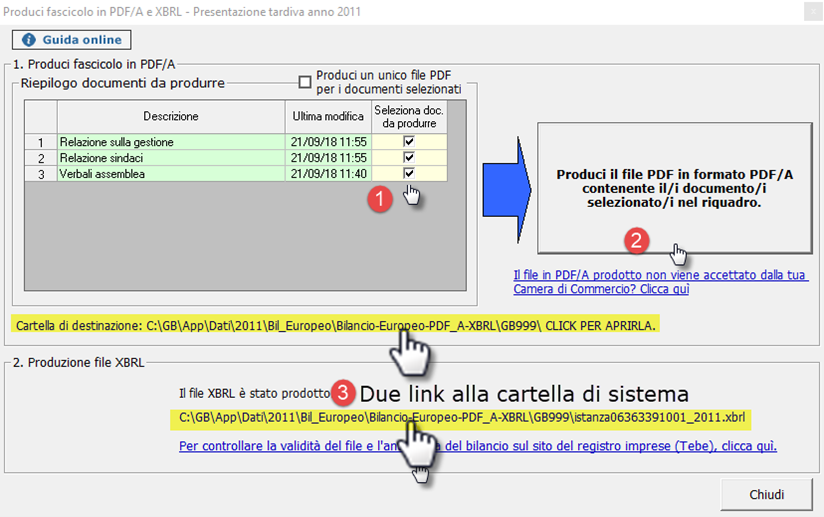

Cliccando su uno dei due link si viene diretti alla cartella di sistema contenente istanza XBRL 2011 e PDF/A 2011 pronti per la firma digitale:

Bilanci tardivi successivi

Per presentare i bilanci tardivi successivi (al 2011) cioè tardivi 2012, 2013, 2104 è necessario:

- abilitare il Bilancio europeo (o la contabilità) 2012

- abilitare il Bilancio europeo (o la contabilità) 2013

- abilitare il Bilancio europeo (o la contabilità) 2014

Ciò consentirà (eventualmente) di inserire i saldi analitici contabili per eseguire i dichiarativi o altri adempimenti nelle annualità 2012, 2013 e 2014 (da importare poi nei tardivi).

Se invece si deve eseguire solo l’adempimento bilancio tardivo 2012, 2013, 2014 è possibile gestire l’annualità:

e passare subito ai saldi da input manuale (o ai vari tipi di importazione):

![]() N.B. i saldi del precedente “tardivo” (2011) saranno riportati automaticamente, si dovrà quindi inserire solo la nuova annualità (2012).

N.B. i saldi del precedente “tardivo” (2011) saranno riportati automaticamente, si dovrà quindi inserire solo la nuova annualità (2012).

A questo punto si prosegue con il genera saldi e con il resto della procedura precedentemente esposta per l’anno 2011, replicandola sia per il 2012, che per il 2013 e 2014.

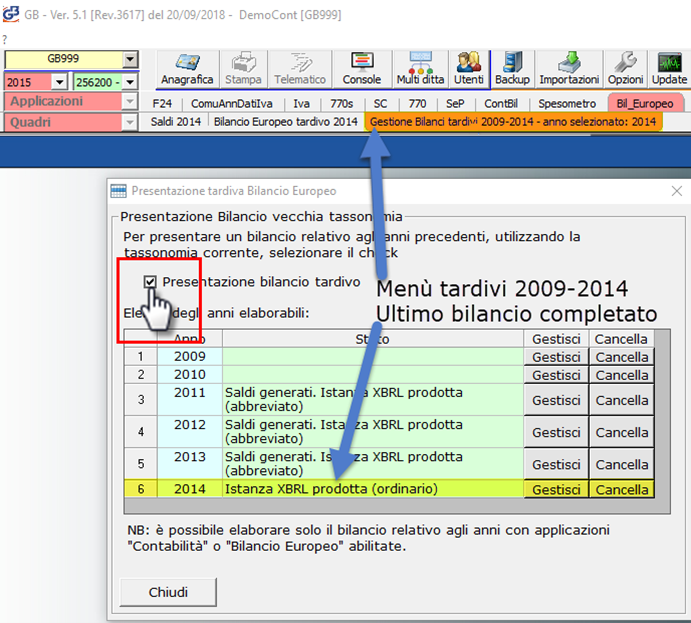

Bilancio Europeo 2015

Il bilancio europeo 2015 viene gestito dall’applicazione 2015 senza abilitare nulla nel menù “Bilanci Tardivi”. Se invece si fosse abilitata una annualità tardiva (ad esempio il 2014), per passare al menù 2015 sarà necessario deselezionarla:

Saldi 2015 e XBRL 2014

Poiché il 2015 è l’unica applicazione che non preveda i saldi a macrovoce, per ovviare è sufficiente ricaricare l’XBRL prodotto con il bilancio tardivo 2014 che è il modo più rapido per velocizzare il bilancio 2015 (a meno che non si debbano inserire saldi analitici contabili per altri adempimenti fiscali 2015). In tal caso:

- entrare nel Bilancio Europeo 2015>saldi di bilancio>opzioni>importa da XBRL

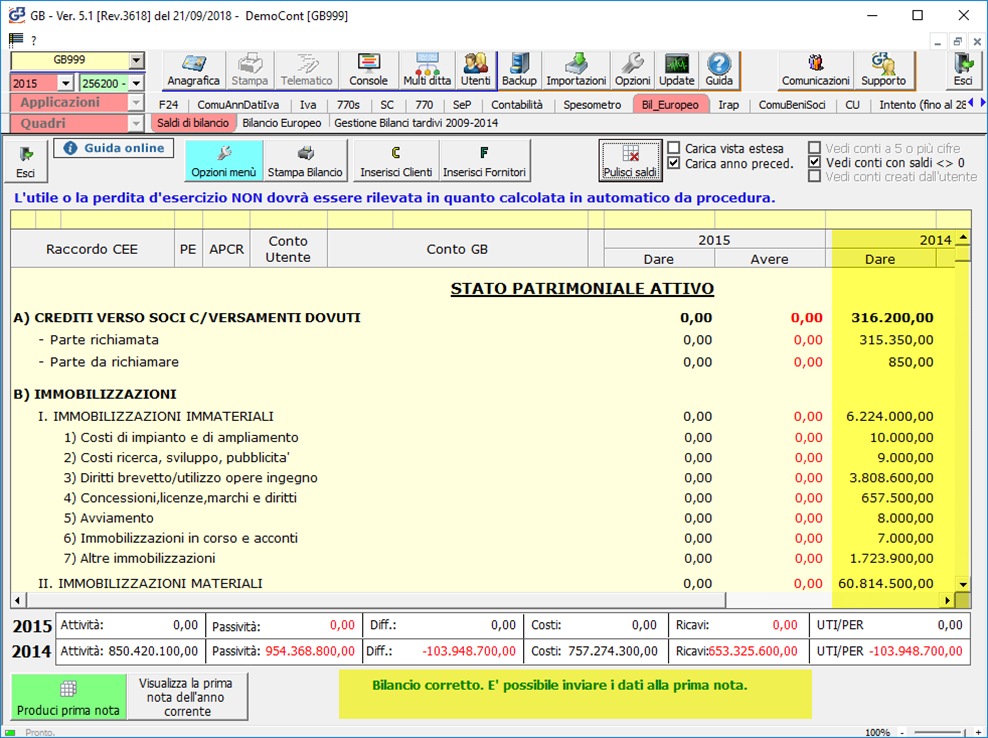

- i saldi XBRL, sono “ribaltati” sul primo conto disponibile nel rigo/raccordo del Bilancio Cee 2015, quindi si tratta di saldi analitici e non più a macrovoce, secondo logiche di partita doppia DARE/AVERE (crediti e costi in dare, debiti e ricavi in avere);

- La colonna 2014 è già compilata e quadrata;

- la colonna 2015 è da inserire: basta selezionare l’opzione “Carica vista estesa” o fare doppio click direttamente sul nome della riga Cee, per espandere il rigo in modo da mostrare i conti raccordati; al termine cliccare su produci prima nota (che equivale al genera saldi dei precedenti bilanci):

Il percorso dove è contenuta l’istanza ANNO (2014), è sempre:

C:\GB\App\Dati\ANNO\Bil_Europeo\Bilancio-Europeo-PDF_A-XBRL\NOMEDITTA\

Nell’esempio avremo:

C:\GB\App\Dati\2014\Bil_Europeo\Bilancio-Europeo-PDF_A-XBRL\GB999\

Segue la maschera:

Per i successivi passaggi in nota integrativa (definitivo per fascicolo) e in Assemblea (conversione in PDF/A) valgono le considerazioni ai bilanci 2011-2014 (a cui si rimanda).

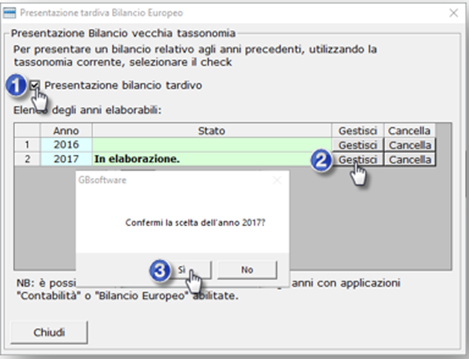

Bilancio tardivo 2016-2017 in applicazione 2020

- per il bilancio 2016, la deprecazione della tassonomia 2016-11-14 operata dal 23.01.2019, impedisce di utilizzare l’applicazione 2016

- per il bilancio 2017, la deprecazione della tassonomia 2017-07-06 operata dal 01.01.2020, impedisce di utilizzare l’applicazione 2017

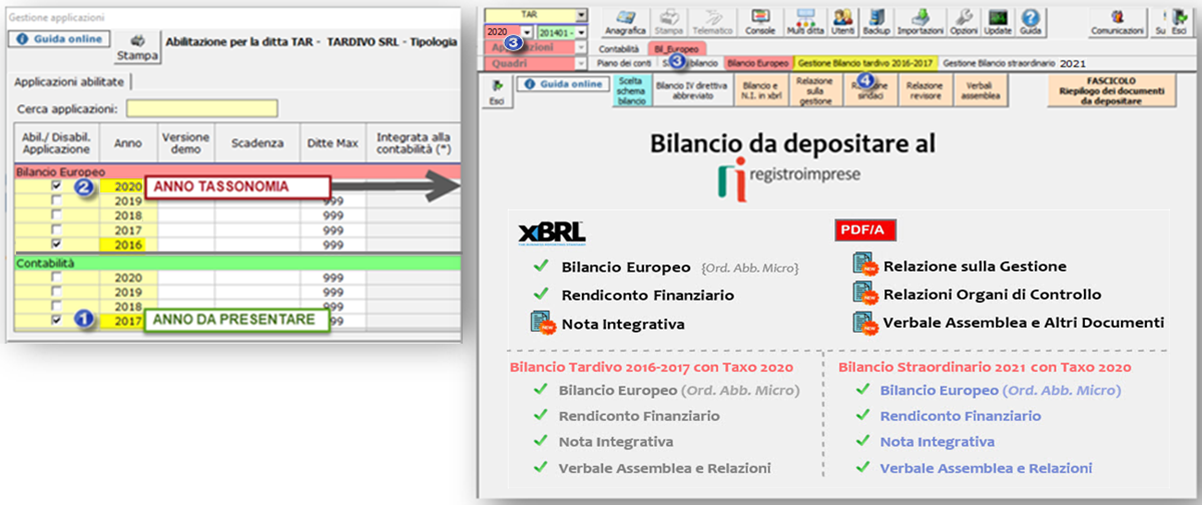

Per queste due annualità, di conseguenza, è necessario utilizzare l’applicazione Bilancio tardivo 2016-2017 in applicazione 2020 (che usa la tassonomia 2020 che è l’ultima disponibile):

È quindi necessario accedere al Bilancio Europeo 2020 (saltando per ora l’applicazione 2018 e 2019) poi abilitare l’applicazione Bilancio Tardivo 2016-2017 (analogamente a quanto fatto per il tardivo 2011-2014):

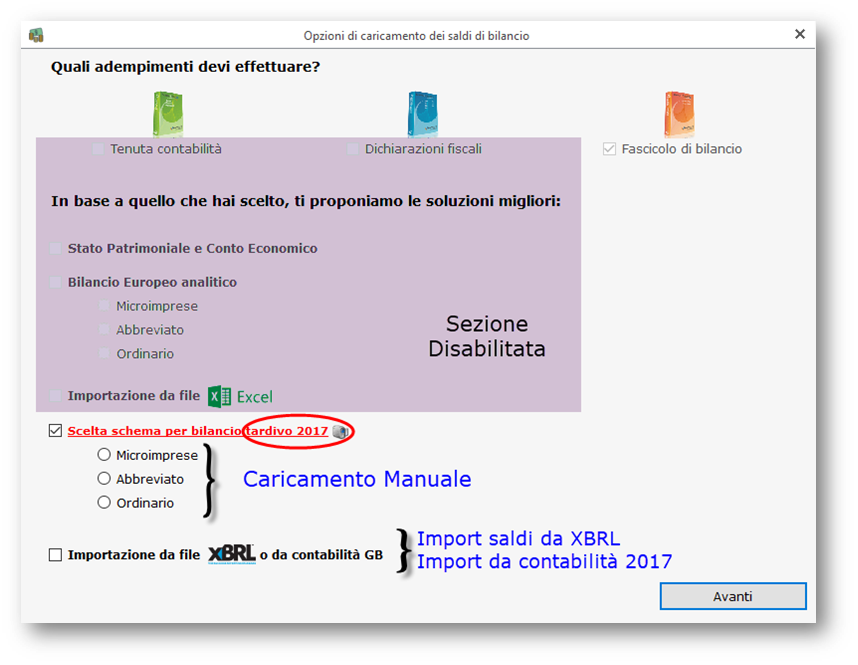

Poi inserire manualmente i saldi 2017 e 2016 per il bilancio 2017 (o 2016 e 2015 per il bilancio 2016).

![]() N.B. Valgono le considerazioni sul macrovoci, sempre che non si debbano presentare dichiarativi o altri moduli 2017 (o 2016). In tal caso si raccomanda di eseguire un caricamento contabile analitico: uscire dall’applicazione 2020 ed entrare nell’applicazione 2017 (o 2016) e in saldi di bilancio 2017 (2016) scegliere una tra le tre modalità analitiche: Stato Patrimoniale e Conto Economico, Bilancio Europeo Analitico, Importazione da Excel). Invece dell’input manuale dei dati, rientrando in applicazione Bilancio europeo 2020, e saldi del tardivo 2017 (2016), si potrà eseguire l’importazione da Contabilità GB.

N.B. Valgono le considerazioni sul macrovoci, sempre che non si debbano presentare dichiarativi o altri moduli 2017 (o 2016). In tal caso si raccomanda di eseguire un caricamento contabile analitico: uscire dall’applicazione 2020 ed entrare nell’applicazione 2017 (o 2016) e in saldi di bilancio 2017 (2016) scegliere una tra le tre modalità analitiche: Stato Patrimoniale e Conto Economico, Bilancio Europeo Analitico, Importazione da Excel). Invece dell’input manuale dei dati, rientrando in applicazione Bilancio europeo 2020, e saldi del tardivo 2017 (2016), si potrà eseguire l’importazione da Contabilità GB.

Per la successiva generazione saldi e definitivo per fascicolo in Nota integrativa e la conversione in PDF/A dell’Assemblea valgono le indicazioni rese per i bilanci tardivi 2011-2014 (beneficiando delle migliorie apportate in Nota Integrativa 2020).

Bilancio Europeo 2018

Nella procedura Bilancio Europeo 2018 il caricamento a macro-voci, da saldi di bilancio, consente l’import dell’istanza collocata in C:\GB\App\Dati\2017\Bil_Europeo\Bilancio-Europeo-PDF_A-XBRL\NOMEDITTA\istanza..2020_2017.xbrl (equiparata a quella 2017_2017) per ottenere il recupero della colonna a macro-voci 2017. Lo stesso per l’importazione dei testi presenti nell’istanza.xbrl direttamente in Nota Integrativa. Per il resto, la procedura concettualmente coincide con quella 2020.

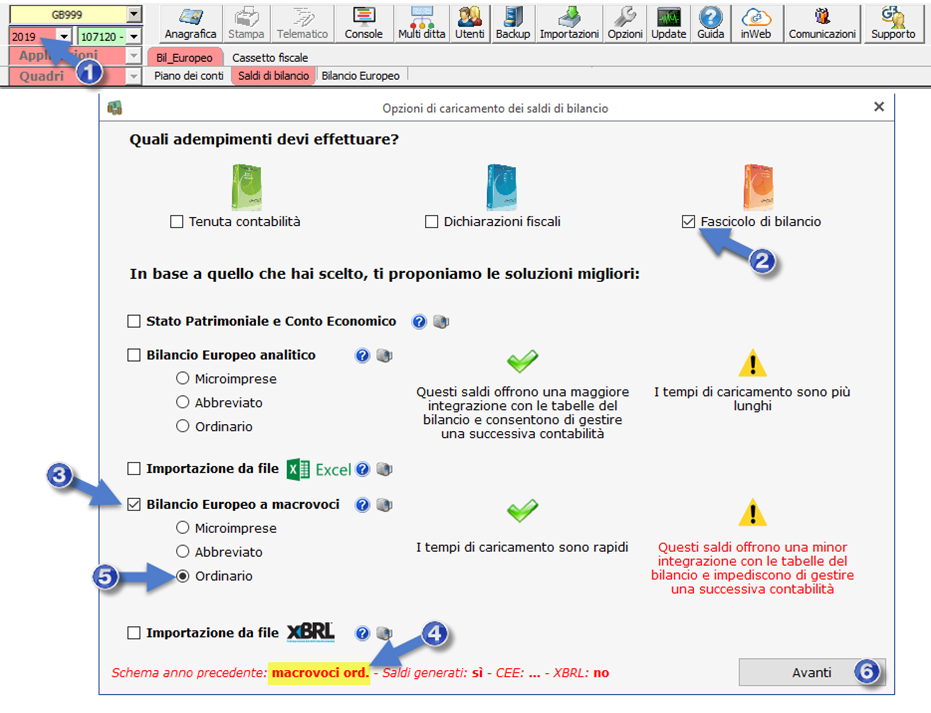

Bilancio Europeo 2019

Per il bilancio 2019, per ottenere la continuità, è sufficiente selezionare i saldi a macrovoce, perché il software segnalerà lo schema fatto l’anno precedente (ad esempio: macrovoci ord.):

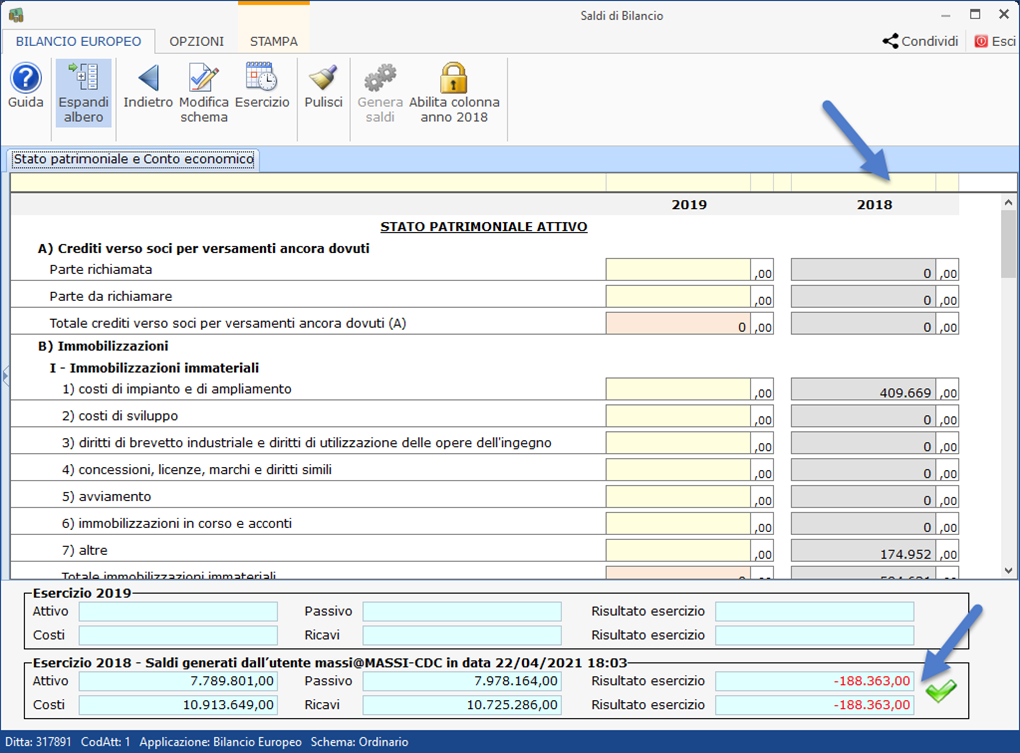

proseguendo il software riproporrà i saldi 2018 nella colonna affiancata al 2019:

cioè si prevede il riporto a nuovo dell’annualità a macro-voci precedente, in modo automatico.

![]() N.B. Per il bilancio dell’annualità 2020 procedere come per il 2019

N.B. Per il bilancio dell’annualità 2020 procedere come per il 2019

Sanzioni

Per il calcolo delle sanzioni relative ad un bilancio presentato in ritardo, fare riferimento alla nostra newsletter tematica.

Applicazioni Software collegate all’articolo:

Articoli correlati:

- Bilancio Europeo 2019: presentazione in ritardo e sanzioni

- Bilancio Straordinario 2021: disponibile applicazione

- Bilancio Europeo: corretto flusso fino alla validazione XBRL

- Caso pratico: Bilancio finale di liquidazione con Straordinario

BB101- MM/9

TAG bilancio 2019bilancio anni precedentiBilancio EuropeoBilancio tardivonota integrativasanzioni bilancio in ritardo